火鍋界“一哥”海底撈昨晚發佈財報後,今日股價應聲下跌。

截至發稿,海底撈跌至0.5%,現報54港元/股,創去年12月以來新低。成交額6.5億港元,最新總市值2862億港元。自2月中旬漲至高點85港元后,海底撈股價便陰跌不止,至今跌幅累計超過35%。

1 營收增長,淨利暴跌

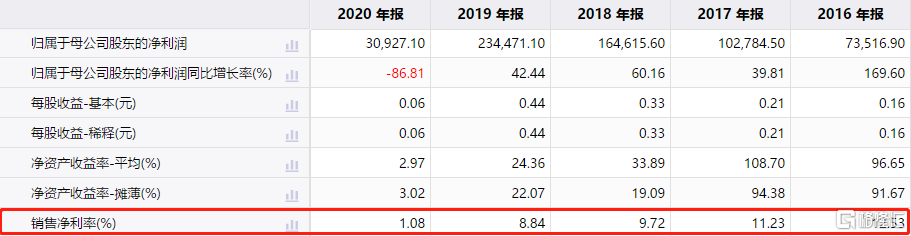

具體來看海底撈這份財報。2020年,海底撈營收為286億元,比2019年增長7.8%;全年淨利潤3億元,同比2019年下降86.8%。

數據來源:公司公吿

分業務來看,海底撈2020年的餐廳收入為274.34億元,佔總收入的比重為95.9%,同比去年增長7.2%;外賣業務雖然增幅較大,達到60%,但佔比較低,全年收入7.2億元,營收佔比從去年的1.7%增長至2.5%。

由此而言,海底撈的全年營收增長,主要是由餐廳業務擴張驅動。

截至2020年年底,海底撈餐廳數為1298家,相比上年同期的768家增加了530家。其中1205家位於中國大陸,93家位於中國大陸以外14個國家和地區。

從2016年開始,海底撈門店擴張加速。與此同時, 其全年業績增長也駛入快車道。2018年和2019年,海底撈年度營收增速都接近60%。2020年,海底撈新開業544家門店,繼續刷新近年來新高。

數據來源:公司公吿

分地區來看,海底撈在一線城市有255家餐廳,去年收入59.3億元,平均一家店貢獻營收2325萬元;二線城市有499家,營收為112.7億元,佔比40.9%,平均一家店貢獻營收2258萬元;三線以下城市451家,總收入81.43億元,平均一家餐廳貢獻營收約1805萬元。

總結而言,海底撈在二線城市佈局最多,在盈利能力方面,一二線城市差別不大。

至於全年淨利潤虧損,則主要是由於受疫情影響。2020年上半年,海底撈淨虧損9.65億元。也就是説,海底撈全年的盈利,主要是靠下半年掙回來的。

2020年由於疫情爆發,導致在一段時間內全國線下餐廳關閉及客流下降。國家統計局數據顯示,2020年全國餐飲收入同比下降了16.6%。

這也是海底撈去年上半年業績虧損的主要原因,2020年,海底撈的平均翻枱率從2019年的4.8次/天降為3.5次/天。

去年1月26日,海底撈宣佈暫停中國內地所有門店,直到3月12日起,才恢復首批85家門店的線下營業。下半年隨着疫情逐步得到控制,餐飲業經營回暖,海底撈隨之加快開店速度,因此下半年業績扭虧為盈。

但是,雖然海底撈近年來加速擴張,但淨利潤率卻逐年下跌。2016年,海底撈銷售淨利率為12.5%,2019年降至8.8%,到了2020年,則已經低至1%。

數據來源:IFinD

2 成本壓力大

海底撈總體業績不及市場預期,還有成本方面的因素。

前幾天,海底撈將自助小料裏的牛肉粒換成外觀相似的“味伴侶”登上熱搜,引起網友熱議。從財報來看,海底撈的這一做法其實有跡可循。

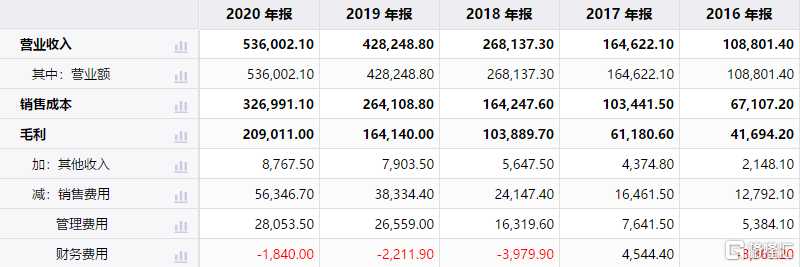

2020年,海底撈的原材料及易耗品成本同比上漲9%,至122.61億元;員工成本同比增長21%,至96.76億元。

成本上升的原因,主要是由於業務擴張及抗疫所用的消殺類物料耗用增加。但同時也反映了海底撈在加速擴張的同時,在管理方面存在一定短板。

為了應對成本上升,除更換自助小料外,海底撈還曾在2020年4月將部分菜品價格上調6%,但在引起輿論熱議後致歉,並將價格調回原水平。

然而,2020年,顧客在海底撈的人均消費價格還是從105.2元漲到了110.1元。

同樣存在類似問題的還有頤海國際。

和海底撈一樣,昨晚發佈業績後,頤海國際今日同樣大跌10.6%,股價現報88.6港元,成交額25.65億港元,最新總市值927.55億港元。

數據顯示,頤海國際2020年實現營收53.6億元,同比增長25.2%。全年淨利潤實現9.8億元,較2019年同期增長23.6%。

從數據上來看,頤海國際去年表現還算差強人意,但問題在於,該公司上半年與下半年之間的業績表現存在明顯的割裂。

上半年,頤海國際的營收增速為33.9%,下半年降至19.6%;歸母淨利潤增速也從上半年的47.8%暴跌至下半年的8.2%。而下半年業績明顯放緩的原因,一方面是受關聯方拖累、另一方面則是下半年銷售費用率大幅上升。

頤海國際為海底撈持續供應火鍋底料等產品,是後者的主要供應商之一。2020年,頤海國際向關聯方(主要指海底撈集團以及蜀海供應鏈集團)銷售收入為14.24億元,同比降低14.4%。

數據顯示,上半年,頤海國際的銷售費用為2.1億元,下半年則暴漲至3.5億元;另外,2016年,該公司的銷售費用為1.3億元,2020年已增至5.6億元。

數據來源:IFinD

與之相似,海底撈的銷售成本也從2016年的31.8億元增至2020年的122.6億元,4年之間幾乎增長了4倍,遠高於營收增長速度。

餐飲行業屬於勞動密集型行業,人工及房租成本高,在翻枱率下降的情況下,呈上升趨勢的成本進一步擠壓利潤。在這種情況下,靠“無限開店”實現營收增長的模式,反而會成為一種負擔。

3 結語

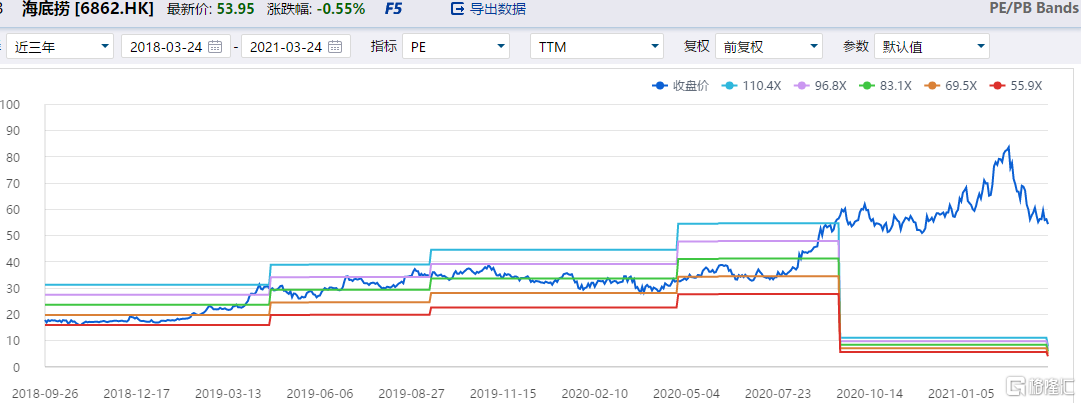

自2020年3月觸及27港元的低點以來,海底撈股價一路上漲,到今年2月17日達到近86港元高點,累計漲幅近200%,市值達到4547億元。之後便一路走低,截至今日,市值蒸發超過1700億元。

海底撈的股價走勢,反映了去年機構抱團炒作龍頭股,及今年以來港交所上調印花税,市場對貨幣政策收緊有所預期,導致南下抱團資金瓦解的趨勢。

並且,去年主力資金的抱團已經將海底撈的估值炒上了天,即使其股價跌了一個多月,估值仍維持在較高的位置。

數據來源:IFinD

今年以來,奈雪、喜茶、嘀嗒出行等眾多明星公司將登陸港股,嗶哩嗶哩、百度等中概股迴歸潮仍將持續。資金是否還會繼續抱團估值超高的海底撈,不好説。一旦高估值邏輯遭到破壞,意味着這場擊鼓傳花的遊戲即將走到尾聲。

更何況,海底撈還面臨着九毛九、百勝餐飲、呷哺呷哺等老對手,和大龍燚、巴奴等後起之秀的圍攻。如今的海底撈,也許並不能説是一個好的投資標的。