本文来自微信公众号: 半夏投资,作者:李蓓

去年年底,我们的相关部门开始释放政策信号,希望控制2021年粗钢产量不增长,意在打压铁矿石价格。过去一个月,唐山已经执行了严格的环保限产政策,意在打压铁矿石价格。

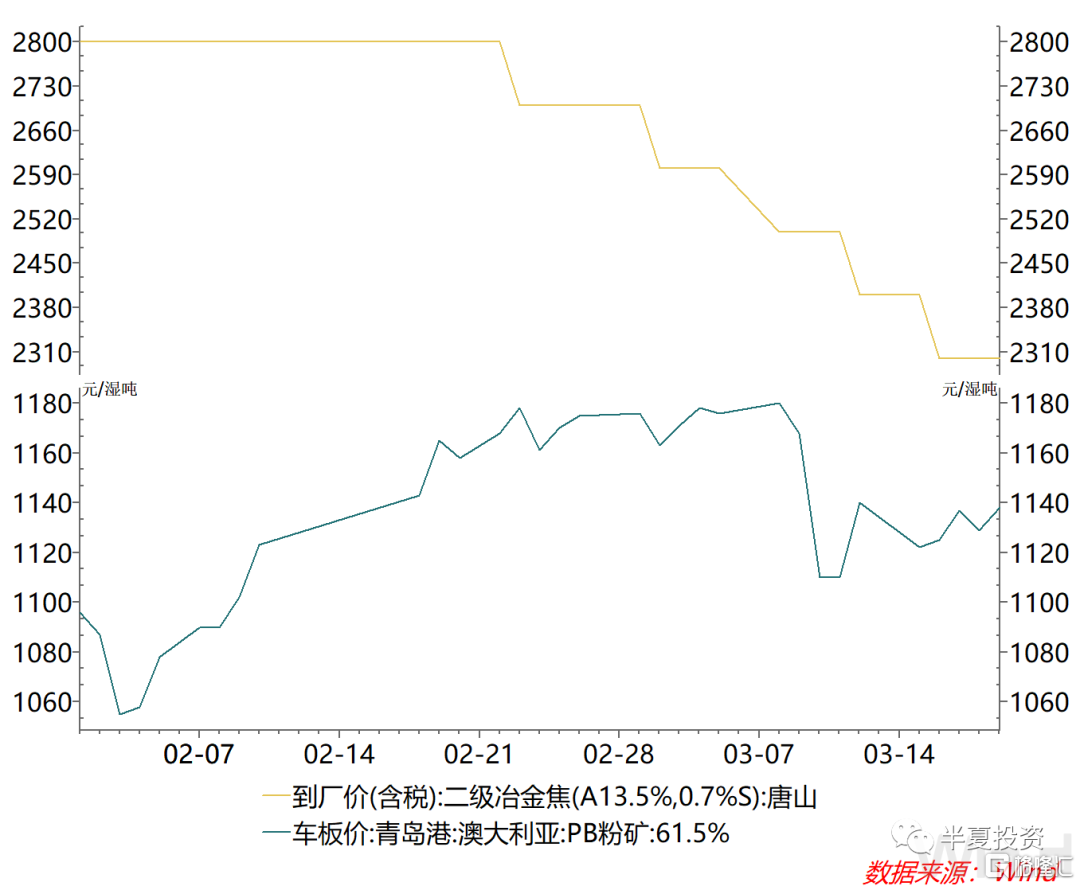

至今,一个季度过去了,从节前的高点至今,钢铁生产的另一主要原料焦炭的价格下跌了超过20%,而铁矿价格不仅不跌,反而高于春节前。

政策的初衷并没有得到预期的结果。为什么会造成这样的现象?

钢材,铁矿,焦炭对比,产业集中度和产业强势度排序:铁矿大于钢材大于焦炭。

由于铁矿无论生产和贸易,集中度都很高,博弈中一直相对强势,铁矿定价不仅仅取决于供需平衡,还有一个重要原则,是产业链利益分配。

具体来说就是:

1,只要钢的利润在扩大,铁矿就要分一杯羹;

2,只要钢材处于暴利状态,铁矿即便过剩,也能撑着不跌;

3,反之只要钢价跌,钢厂利润微薄,铁矿就算不够,也会跟随下跌。

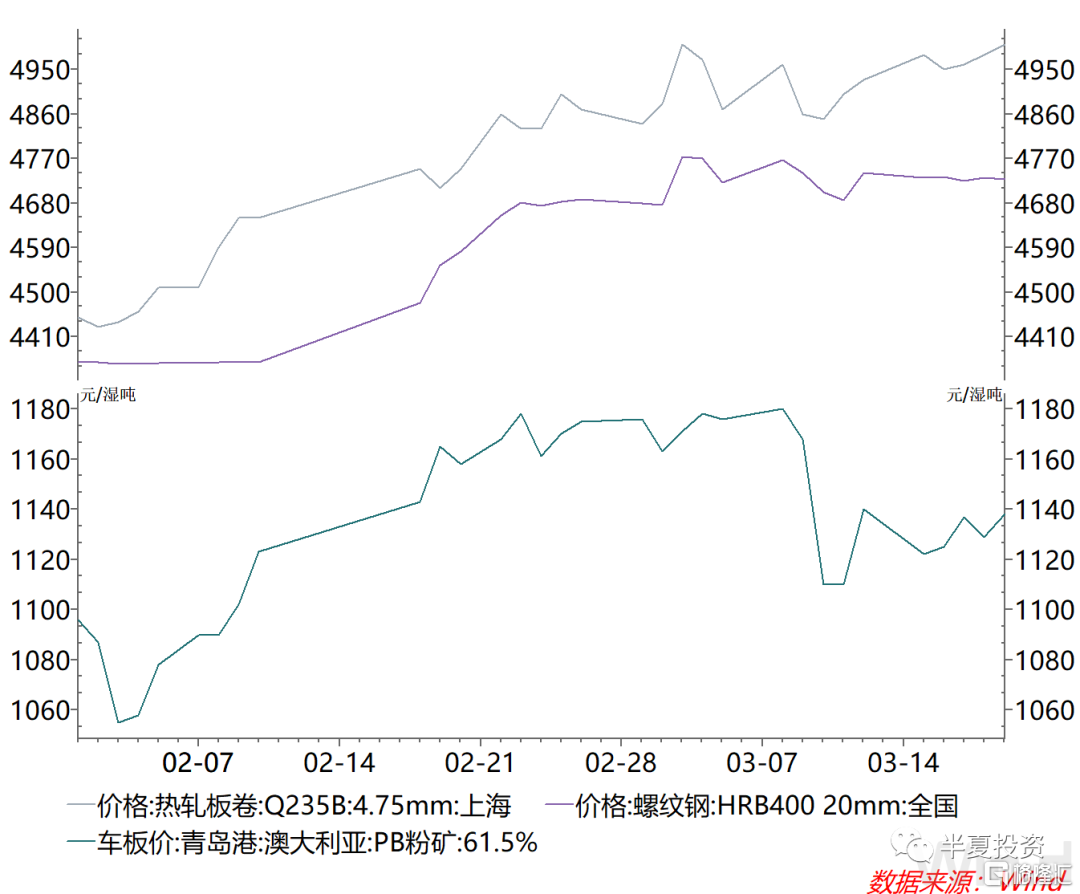

春节后,正是这种机制拉动了铁矿价格,虽然铁矿库存持续上升,但是因为钢价一直涨,铁矿就硬要分一杯羹,跟着涨。

这并不是期货金融炒作。就是产业格局和定价机制决定的。

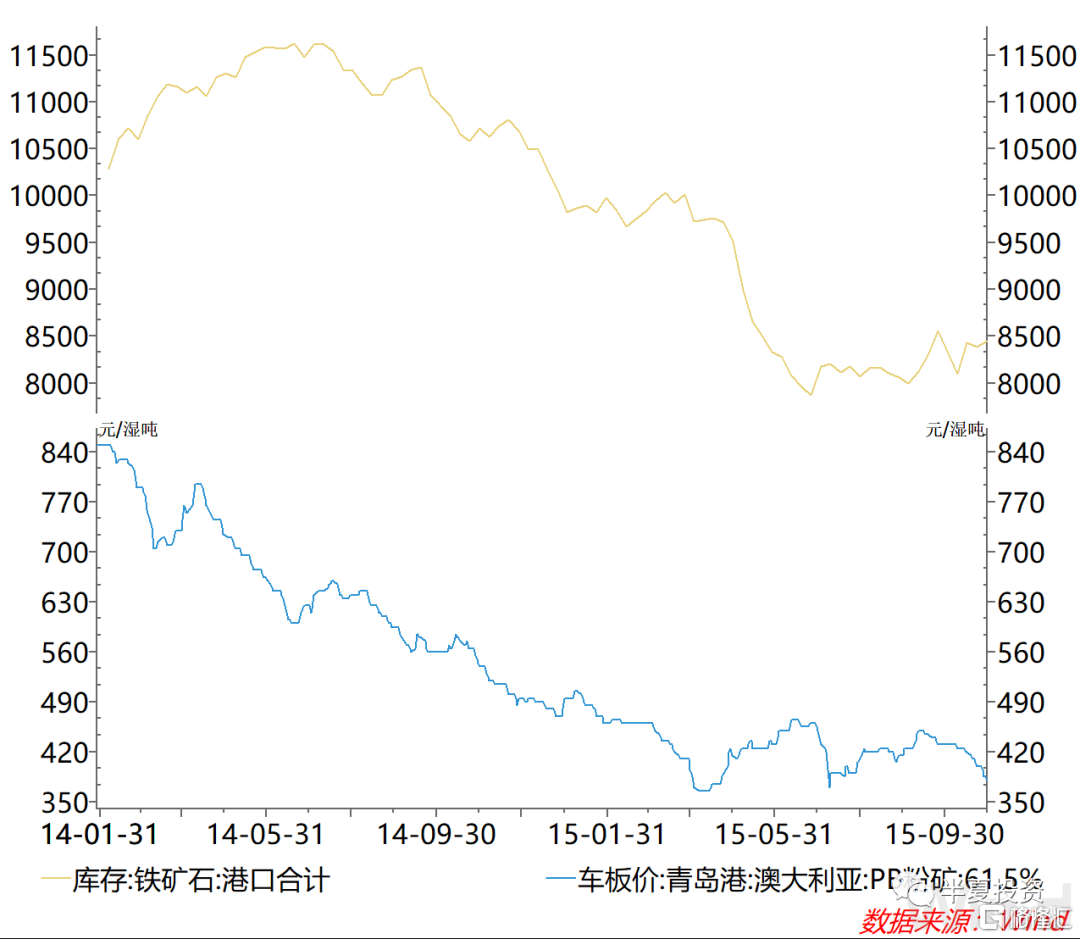

举一个典型的例子,2010-2012年,当时并没有铁矿期货,谈不上金融炒作。

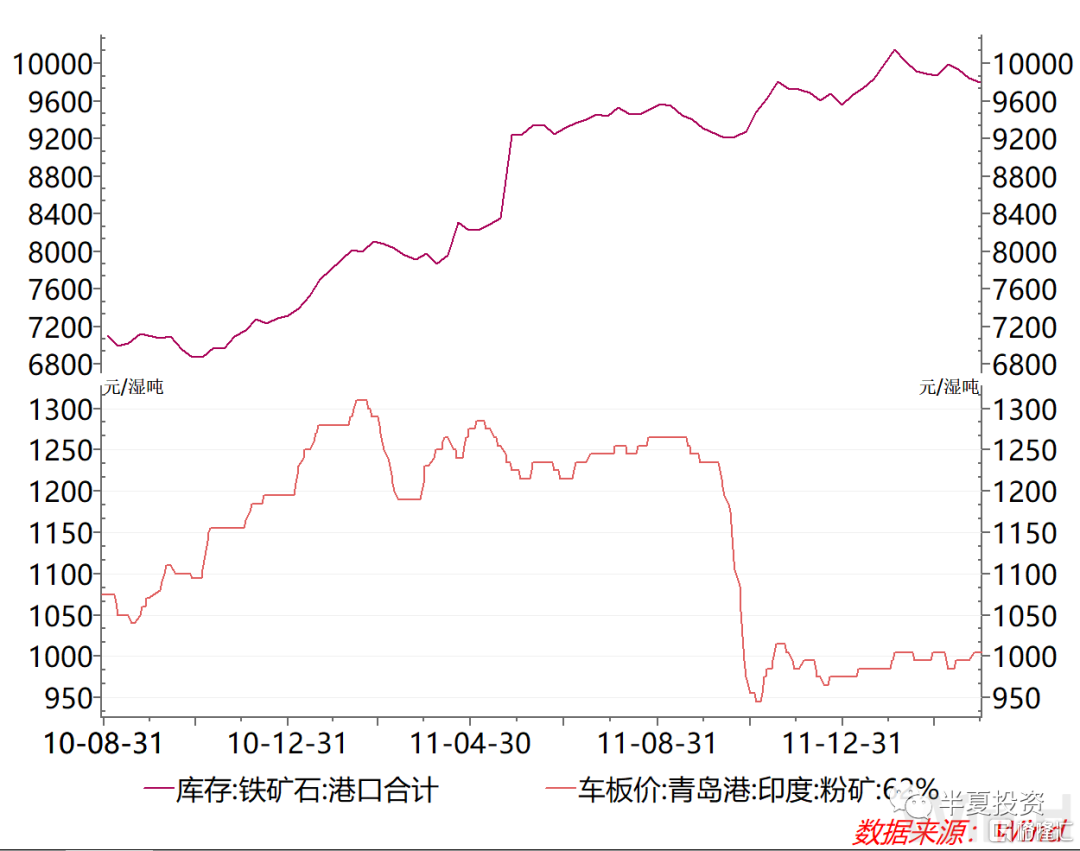

2010年8月到2011年8月的一年间,铁矿库存上升了3000万吨,上升幅度接近50%,供需本身过剩是毫无疑问的。

但是铁矿价格不仅不跌,反而上涨了20%,从1050涨到1300,并维持高位震荡。

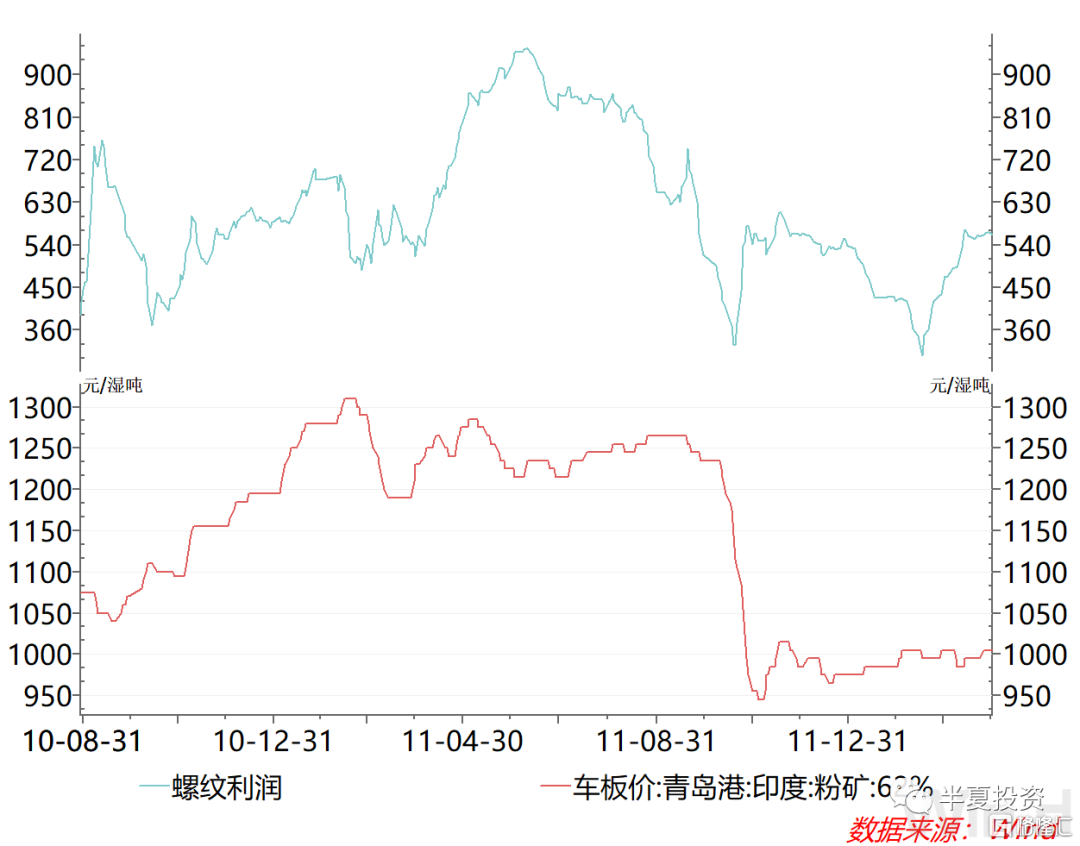

这背后的原因,就是因为钢材价格上涨,吨钢利润从300多,扩大到900多。

当2011年9月,钢价下跌,吨钢利润明显下降到500以下后。虽然铁矿的库存并没有进一步走高,铁矿立马暴跌回1000以下。

另一个反方向的例子:2014-2015年,铁矿库存大幅下降,铁矿石缺的,但是因为钢价持续下跌,钢厂没利润,铁矿依然大跌。

所以,铁矿石的易涨难跌,是生产和贸易环节的集中度决定的。

铁矿石到底涨还是跌,很大程度是由钢价和走势和钢厂利润水平决定的。

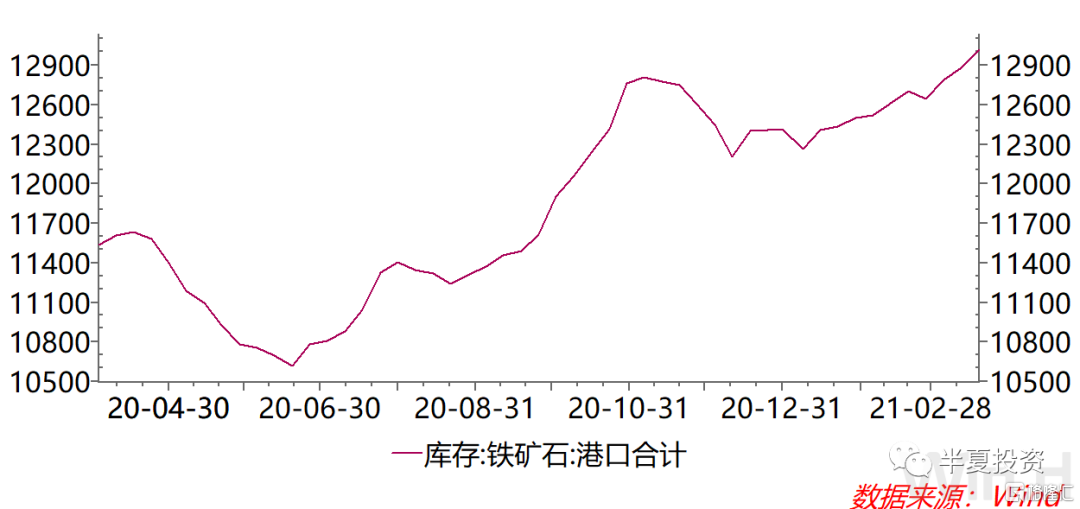

最近的铁矿其实是类似的,港口库存从低位已经上升了3000万吨,最近已经创了新高,本身其实已经过剩。但是矿价一直涨。

跟2011年的区别是,当前支撑铁矿的,不是钢材现实的暴利,而是钢材未来会暴利的预期。

截至昨天,螺纹钢现货点对点吨利润只有大约400元,但是2021年5月期货合约对应利润800元,2021年10月期货合约隐含利润大于1000元。

为什么?

正是因为市场预期全年粗钢产量要明显下降,所以钢材以后会缺,会暴利。

所以,虽然现在钢材一点都不缺,库存超级高,但全产业依然在在积极囤货。

目前为止最终的限产细则仍未发布,但是各种版本已经被市场反复传播和解读和发酵。

有不减产只减排的版本。

有控制粗钢不增加的版本,也有粗钢减产2000万吨的版本,昨天甚至流出粗钢减产5000万吨的版本。

如果真减5000万吨,就是5%!

对于一个大宗商品,如果行政强制减产5%,即便需求不增加甚至小幅下滑,都意味着大的缺口。

于是,市场预期未来钢材会有大缺口,会暴利。于是,铁矿一看,钢材都要暴利了,我没有理由跌。

所以,并不是粗钢减产越多,铁矿就跌越多。

需要一个准确的平衡点,平衡点在于:不能让钢有短缺预期,有暴利预期,需要把钢的利润和利润预期控制在500以内。

据悉,与粗钢减产的政策会一起出来的,还有取消热卷出口退税,就是希望能抑制国内钢价不大涨。这个政策,对于中国碳减排肯定是有好处的,但是并不能抑制钢价。因为海外粗钢产量已经回到过去几年高位,产能闲置也不多。如果中国热卷净出口大幅下降,只会拉高国际钢价,反过来拉高中国钢价。

本质上,全球钢铁产能是一个整体,如果行政限产中国5%的粗钢产能,相当于限产全球3%。在全球粗钢产能利用率已经回到高位的背景下,会造成全球钢材产能缺口,推升全球钢价。

如果粗钢减产太多,畸形的高钢价,非但拖着铁矿跌不动,还是对中国下游制造业的巨大的成本负担。

这里,有一个重点:只有生铁才用铁矿,而生铁并不等于粗钢。

考虑到今年全球铁矿增长幅度不低,主流矿+非主流矿合计增长约1亿吨。只要中国生铁产量不增长,就可以实现铁矿的明显过剩和价格下跌。

至于粗钢,真的没有必要控制,废钢是铁矿最大的竞争者和替代品,应该鼓励多用废钢,无论加到转炉,而且用电炉生产。把废钢大量的变成粗钢,即减少碳排放,又打压铁矿。

在我看来,一个最优的政策组合:

1,行政控制生铁产量不增加(因为唐山市已经发文,为了环保,全年高炉限产30%,其它区域企业已经并不需要进一步限产)

2,鼓励废钢,可以考虑给废钢电价优惠和税收优惠。

3,鼓励进口钢坯和废钢,取消钢坯进口关税。

这样,能做到铁矿用量下降,又能做到粗钢适度小幅增长,钢材产量不缺。钢材合理价格合理利润,钢厂和下游制造业和谐共存,同时铁矿价格大跌。

综上,在短期,打压铁矿的关键:是生铁下降,但粗钢需要小幅合理增长,使得钢材不能暴利,也不能让市场形成未来会暴利的预期。用废钢增产粗钢,去挤压铁矿的生存空间。

而在长期,需要独立于四大矿山之外,自行建设,鼓励其它人建设更多的低成本铁矿产能,降低铁矿产能的集中度。才能彻底扭转铁矿易涨难跌的格局。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)