作者:借東風

截止上週末,A股與港股上市險企2月份保費數據已經全部披露。

今年1-2月份,5家上市險企累計實現壽險保費收入同比增長7.35%,較1月份的8.53%小幅下滑。其中,新華保險1-2月累計保費同比增長6.84%,人保壽險同比增長6.73%,太保壽險同比增長6.06%,中國人壽同比增長1.74%。

2021年2月,中國平安壽險與健康險新增保費1381.1億元,其中較上年同期依然維持-2.5%的輕微下滑的態勢,好於前值-3.1%。而產險受去年9月車險改革落地費率下調的因素影響,銷售額同比下滑10.1%,比上月13.2%的同比跌幅輕微好轉。從總量上看,平安2月份保費反彈温和。

從成交數據來看,中國平安近1個月北向資金淨流入排行中位列第二,總金額高達36.91億元,僅次於招商銀行。

而從股價表現來看,中國平安近1個月內維持橫盤走勢;與大盤以及前期抱團股相比,表現出明顯的抗跌性。今日中國平安A股收盤價為85.4元,漲0.34%;H股收盤價97.9港元,跌0.15%。

(中國平安A股近期走勢)

(中國平安H股近期走勢)

1 新增保費結構性優化

雖然新增保費金額同比下滑,但從結構上來看,2月份新增保費在1月的基礎上持續優化。

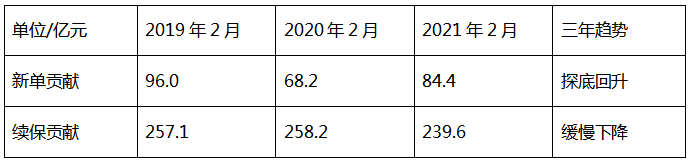

今年前兩個月,個人壽險業務新單保費同比增長29.5%,與前值31%基本持平。就2月單月來看,壽險業務新增保費中來自新單的貢獻為23.7%,較上月稍有下滑,但仍維持高增速。

與過去三年的歷史同期相比,今年2月的新增保費中的新單貢獻低於前年(2019年),但明顯高於去年。續保貢獻持續下降。

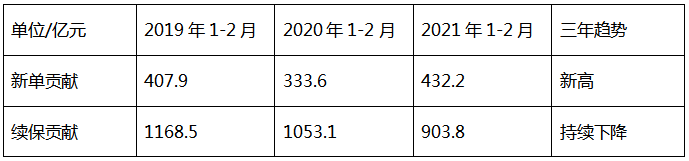

而與歷史同期的前兩個月相比,今年前兩個月新增保費中的新單貢獻創三年以來新高,而續保貢獻則持續下降。

就保費增速下滑的原因,中國平安在上證e互動上回復投資者提問表示,壽險保費收入增速下滑,主要是續期保費下滑導致。一方面,公司近年來主動調整,2019年、2020年“開門紅”規模縮減;另一方面,此前出售的3/5年繳費期保單繳費完畢。而產險保費下滑,主要是車險費改實施以及信用保證險收費方式調整的結果。

新增保費分為兩部分,新單貢獻和續保貢獻。新單貢獻是保險代理員主動銷售的結果,既與代理人數量有關,也與代理人產能效率有關;而續保貢獻則來自過往銷售的存量保單的續保效應。

假設一個新入行的代理員(A),他身上一張存量保單都沒有,但他很努力地工作,很快就簽了很多新單。

另一個是中年代理員(B),他經過此前N年的工作,簽了很多張單,而這些單在他未來的人生中不斷產生續保保費(前提是不退保)。

代理員A對於公司而言,續保貢獻是0,但新單貢獻很多;代理員B對於公司而言,續保貢獻很多,但新單是0。但是正常來講,一個代理人產生的新增保費,同時存在續保貢獻和新單貢獻。

靜態來看,如果一家保險公司的A類代理多,那麼保費結構中的新單多,而續保少;相反如果B類代理員多,則保費結構中的新單少,續保多。長期來看,新單最終都會轉化為存量保單,繼而成為續保保費的來源;A類代理員會轉化為B類。

對於代理員而言,如果存量保單足夠多,則續保保費或可維持其收入;但對於保險公司而言,如果全靠存量保單的續保保費“吃老本”,那麼各方面數據都會變差,NBV Margin惡化,競爭力也會下降。換句話説,代理員可以“吃老本”,但保險公司不能“吃老本”。所以必須要在新保費收入中提升新單保費,這就需要保險公司實施改革。

反過來,通過觀察新增保費中的新單貢獻和續保貢獻,則可以判斷壽險改革的完成進度。

2 壽險改革,質量為綱

自2018下半年開始,中國壽險行業的頭部企業發起了業務改革。如平安的“壽險改革”、人壽的“國壽鼎新”、太平的“三年再造”等項目。壽險業務改革的原因,有着深層次的邏輯。事實上,人口紅利的消退,居民保險需求的變化,以及科技手段的變遷,乃至銷售消費行為線上化的轉型,都使得傳統的保險業務模式被迫置於史上最大的挑戰之中。

所有這些改革的宗旨,是將原先銷售人力規模擴張的模式,轉為提升銷售隊伍的質量和效率的模式。中國平安是轉型態度最為堅決、措施最為有力的公司之一。

提升代理人質量是公司壽險業務改革的重要任務之一。2020年底公司代理人數量達到102萬人。在2020年度業績發佈會上,管理層計劃在未來三年內將代理人總數保持在這一水平,通過數字化功能(如團隊管理、招聘、培訓和活動管理)來提升代理人團隊質量。

這種對代理人總規模零增長的展望在過去非常罕見,體現了重視代理人質量而非數量的戰略目標。此外,公司拓展其保險產品種類並推出長期醫療險、慢性病保險和健康管理服務,希望通過這些措施來使其產品差異化,區別於競爭對手。

目前壽險改革的頂層設計已經全部完成,將在2021年全面推廣。在今年的業績發佈會上,中國平安管理層表示,將會“一個營業部一個營業部地推,一個代理員一個代理員地推”,可見其力度之強,決心之大。

保險業務是中國平安最重要的業務支柱,隨着2021年壽險改革逐漸落地,壽險業務有望率先觸底回升。

根據前文的分析,壽險改革是要清理一部分低能效的代理員,新增一些高能效的代理員,這樣勢必會導致一部分前面提到的“B”類代理員“脱落”,因而續保保費持續減少;同時由於代理員數量減少,新單保費也會收到一定的影響。這個過程發生在2019~2020年。

但是隨着“A”類代理員的增加,產能效率提升,最終會反映到新單增長上面來。因此,新單一定會出現探底回升的過程。今年1月份的保費收入數據,則證實了這一點。

2021年2月,個人壽險的新增保費中,新單貢獻的增速維持在23.7%的較高水平;這是在上個月新單貢獻大幅增長的基礎之上,第二個月大幅增長。且今年前兩個月個人新增保費中新單貢獻的增速為29.5%。可見這一趨勢有望維持。

基於新增保費中新單保費同比大增這一事實,不難理解,到今年前兩個月,平安的壽險改革對業務的衝擊趨於結束,而積極影響與增量效應將會顯現。雖然在今年2月的業績發佈會上強調2021年業務增長不太可能快速好轉,希冀以此降低市場預期;但從近期的股價可以看出,投資者對於平安的穩定性並不擔憂。

More Content