想必关注市场的投资者应该都了解,作为过去几年有过亮眼表现的科技板块,从去年7月份开始就陆续出现调整,尤其是消费电子、半导体、计算机等细分领域为甚。

那历经长时间调整之后,大科技各细分领域的基本面及估值如何?后市有哪些值得关注的投资机会?

今天,我们特邀投资顾问部产业专家就相关问题为大家进行解答,助力投资。

01

美债十年期收益率上行,高估值板块承压,市场风格将实现高低切换。

❶ 美国经济复苏,实际利率叠加通胀预期上行带动美债十年期收益率上行。

随着欧美陆续开始接种新冠疫苗,疫情得到改善,同时美国出台的新一轮1.9万亿美元大规模财政刺激,市场对后续经济复苏预期升温推动实际利率抬升。而今年2月以来原油等大宗商品价格快速上涨进一步推升了全球通胀预期,实际利率抬升叠加通胀预期升温,共同推动美债十年期收益率上行。

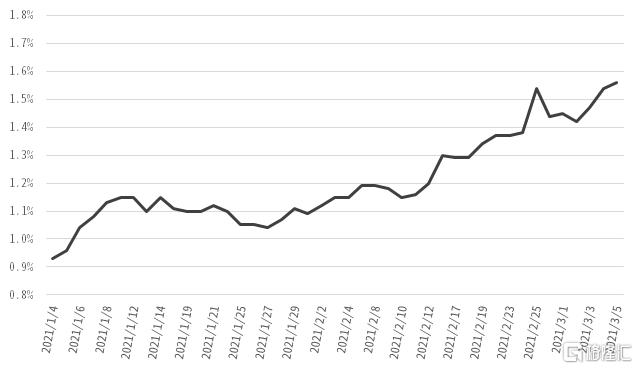

截至3月8日,美债十年期收益率再度突破1.6%,预计年内仍有30-40基点上行空间,美债十年期收益率或在2021年底达到1.9%以上。

美债十年期收益率走势

资料来源:Wind,中信证券投资顾问部整理

❷ 无风险利率上行导致高估值板块承压,市场风格将实现高低切换。

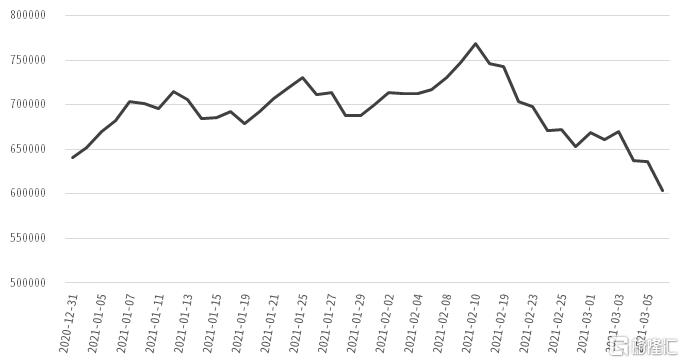

去年12月到今年春节前,在中国经济向好以及全球流动性宽松推动下,各类投资者对中国的“核心资产”狂热追逐,在交易上逐步趋同。

年初到春节前代表核心资产的“茅”指数上涨20%,“核心资产”的交易出现异常拥挤的非理性上涨,导致“核心资产”股价大幅偏离内在价值。

按照DCF模型,风险资产的价格等于公司未来现金流的折现,而美债十年期收益率作为全球风险资产的定价锚,其上行将导致前期涨幅过大的“核心资产”板块承压,春节后代表核心资产的“茅”指数从高点累计下跌21.5%。

我们认为随着全球经济复苏,美债十年期收益率仍有上行空间,“核心资产”估值仍有下行风险,市场将重回低估值板块,实现高低切换。

代表核心资产的“茅”指数走势

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

02

大科技板块基本面向好,估值性价比高,仍是未来市场投资主线之一,将得到资金青睐

❶ 电子行业:消费电子迎来复苏,半导体景气持续上行,板块估值进入合理区间。

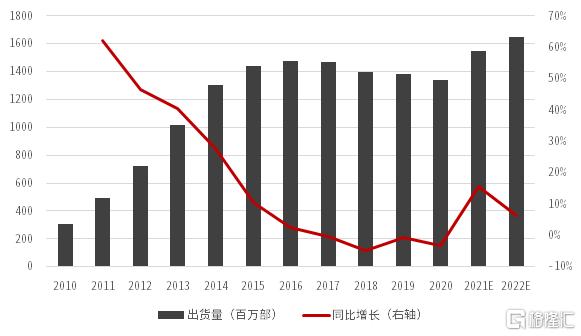

从消费电子来看,2020年受到疫情影响,消费电子行业供给萎缩且需求降低,全年出货量负增长。

随着全球经济回暖,5G换机潮仍在持续、TWS耳机具有广大的潜在市场、可穿戴设备高速增长,叠加低基数效应,预计2021年消费电子行业将迎来修复式增长机会。

2021年,预计智能手机出货将同比增长20%,其中5G手机全球出货量预计达2.5亿部,同比增长80%。

2010-2023全球智能手机出货量及预测

资料来源:Wind,中信证券投资顾问部整理

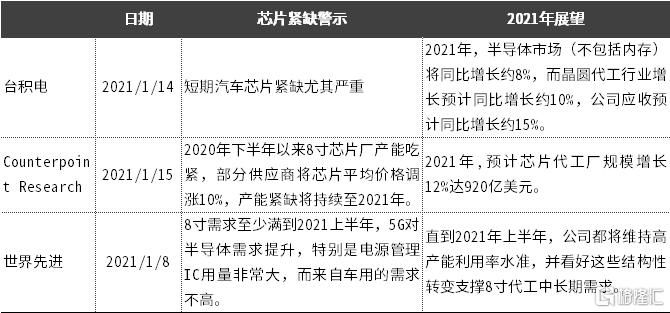

从半导体行业来看,随着消费电子及汽车电子等需求快速恢复,全球半导体晶圆供需持续紧张。

TrendForce数据显示,8英寸的晶圆价格在2020年四季度上涨5%~10%。而随着2021年经济复苏,全球晶圆产能供给恢复速度或弱于需求提升速度,我们预测2021年8寸晶圆需求在575-600万片/月,12寸晶圆需求大概在650-700万/片/月。

而根据SEMI预测,2021年全球8寸晶圆产能大约为580-600万片/月,12寸晶圆产能大概在600-650万片/月,8寸晶圆产能仍处于供不应求状态,涨价潮或持续至2021年下半年。

各机构对芯片紧缺观点

资料来源:Wind,中信证券投资顾问部整理

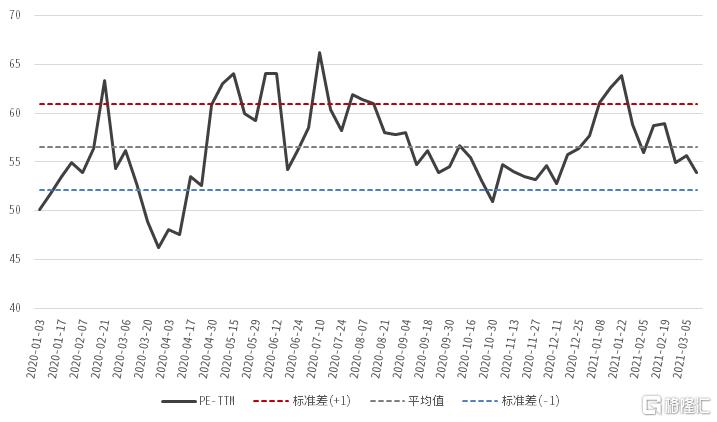

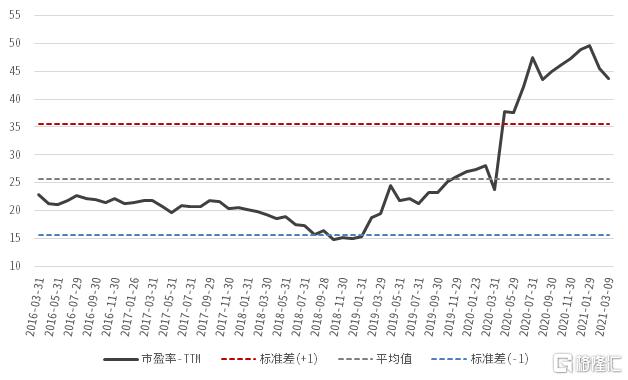

从估值层面来看,电子行业当前PE-TTM估值54倍,已处于去年初以来行业平均估值以下,-1倍标准差以上。

部分苹果产业链标的2021年PE估值处20-30倍,考虑到2021年一季度行业平均业绩增速在30-50%区间,电子板块估值已进入合理区间,具备较高的性价比。

电子行业PE-TTM估值

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

❷ 通信行业:高估值抱团板块资金外溢或带来板块估值修复机会

当前通信板块机构配置比例极低,主要因5G下游场景发展不及预期,运营商CAPEX支出增速放缓导致5G建设进度放缓。

但在目前市场风格高低切换的情况下,我们认为高估值抱团板块资金外溢或带来板块估值修复机会。

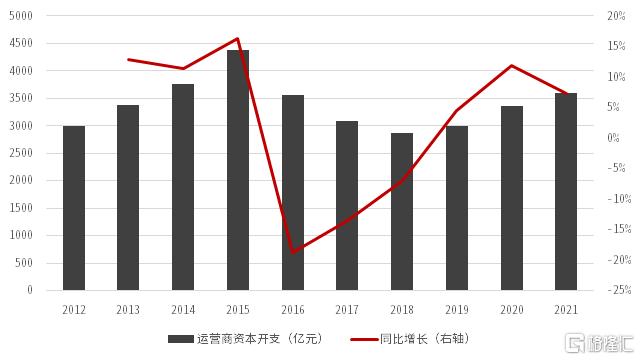

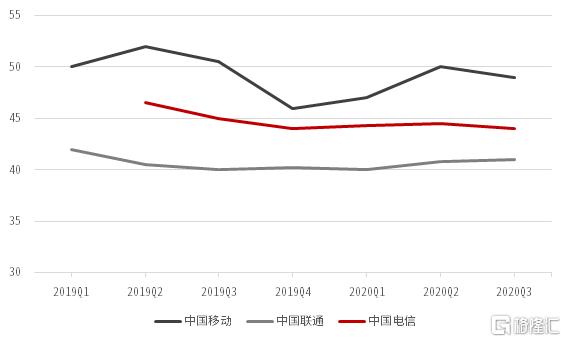

从行业层面来看,5G建设虽然增速放缓但仍维持稳健。2021年国内预计新建5G基站70万站以上,通信设备制造商业绩层面有支撑。三大运营商CAPEX支出增速放缓,提速降费告一段落,相互竞争有序化,同时5G套餐升级拉动三大运营商ARPU企稳回升,估值与盈利迎来双拐点。

三大运营商CAPEX支出

资料来源:公司年报,中信证券投资顾问部

三大运营商ARPU(元)

资料来源:Wind,中信证券投资顾问部

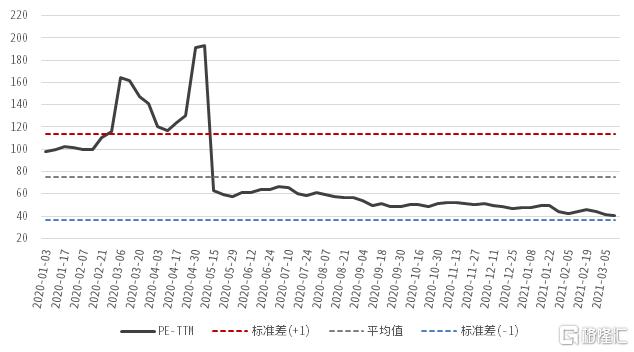

从估值层面看,行业PE-TTM估值为40倍,估值处于历史低位。

三家运营商在港股上市,但海外投资者占据主要定价权,其多采用DCF对运营商进行估值,由于国内运营商CAPEX占收入比例较高寝室现金流导致其估值低于海外运营商,整体PB及EV/EBITDA水平业均处于历史较低水平,但整体股息率2021年预测股息率区间4.4%-6.9%,已与海外运营商基本相当.

我们认为在营收改善以及CAPEX趋稳态势下,运营商板块估值有望修复。

通信行业PE-TTM估值

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

❸ 计算机行业:国内经济恢复常态,党政招标重启,机构低配,板块有望估值修复。

从行业层面来看,计算机行业主要客户偏B端和G端,2020上半年行业受疫情影响较大。2020年三季度后随着国内经济逐步修复,企业与政府招投标陆续重启。考虑2020年一季度低基数,2021年一季度计算机板块业绩或将迎来高增。

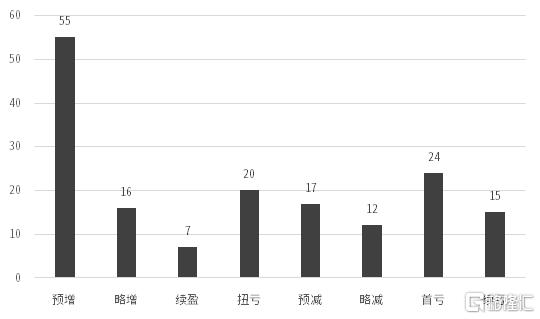

目前已披露业绩的166家上市公司总,127家实现盈利。其中云计算、金融IT以及车联网等细分赛道头部公司业绩增速较高。

展望2021年,我们认为伴随企业与政府招标恢复常态化,在板块机构持仓较低的背景下,板块估值有望修复。

计算机板块已公布业绩预告公司概况

资料来源:Wind,中信证券投资顾问部整理

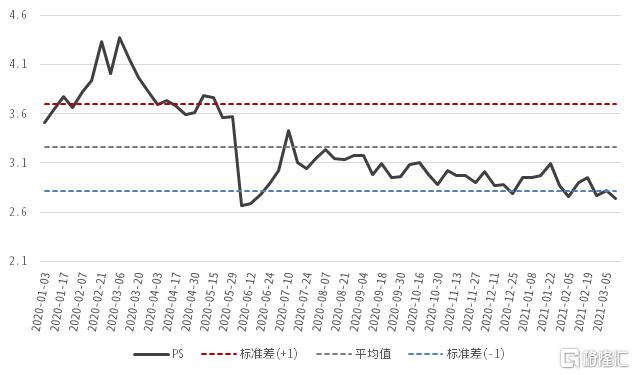

从估值层面来看,计算机板块当前已进入合理区间。

经过前期大幅调整,计算机板块当前市净率估值为2.74,已处于去年初以来行业平均估值以下,-1倍标准差以上,考虑到板块全年业绩同比高增,当前估值已进入合理区间。

计算机行业PE-TTM估值

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

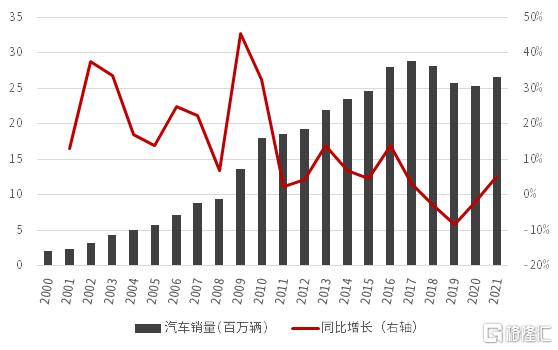

❹ 汽车行业:2021年一季度汽车销量增速迎全年高点,新能源车销量预计全年同比增长20%,长期成长趋势进一步确立,但短期估值过高。

从传统燃油车来看,2021年随着国内经济步入常态叠加低基数,2021年汽车销量同比有望超5%,全年呈前高后低态势,2021年一季度汽车销量增速迎全年高点。

从中长期维度看,未来2-3年将进入换车周期;同时中国每千人汽车保有量仅为180辆,未来有望达到每千人汽车保有量400辆,仍有较大增长空间。长城,吉利等自主品牌借助电动智能化浪潮实现品牌的向上突围。

新能源汽车销量预测

资料来源:乘联会,中信证券投资顾问部预测

从新能源车来看,新能源车已上升为国家战略性产业,成为汽车产业转型发展的重要方向,同时欧洲主要国家已推出燃油车禁售时间表,行业长期成长趋势确立。

我们预计2021年新能源车销量同比增长30%,达到180万辆;2025年达到600万辆,5年CAGR30%以上。

行业格局方面,竞争格局尚未形成稳态,但头部企业优势已逐步确立。特斯拉销量保持领先,未来仍有进一步降价空间;比亚迪、长城、大众等传统车企不断加码新能源赛道投资,爆款车型频出;蔚来、理想、小鹏等造车新势力销量高增。

新能源汽车销量预测

资料来源:乘联会,中信证券投资顾问部预测

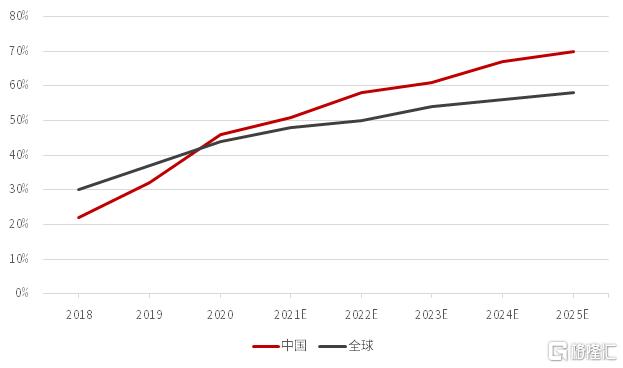

智能网联成为汽车行业发展又一增长极,国内消费者对智能化需求高,在安全、导航、车辆管理等七个领域的消费偏好显著高于美国和德国消费者。

AlixPartners 调查显示,在自动驾驶方面,中国消费者整体支付溢价高于欧美国家。百度、阿里、华为、谷歌、苹果等互联网巨头入局智能化,将加速培育汽车智能网联产业链,而在巨大的互联需求下,国内车企将被倒逼提升智能化水平,智能座舱及ADAS等配置渗透率将大幅提升。

智能网联汽车渗透率

资料来源:乘联会,中信证券投资顾问部预测

从估值层面来看,汽车行业整体PE-TTM估值为43.6,处于5年期历史高位。

其中,大市值新能源整车企业如比亚迪、长城汽车等给板块估值有较大正贡献,但当前新能源车整体估值已经较高,在全球通胀预期上升,美债十年前收益率上行的背景下,板块估值面临较大回调压力。

汽车行业PE-TTM估值

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

❺ 军工行业:“十四五”行业保持高景气,估值逻辑将切换至成长属性。

从行业层面来看,2021年是“十四五“元年,在多重因素叠加之下,我们认为”十四五“期间导弹、飞机、发动机的需求将快速增长,行业保持高景气。

首先,新冠疫情进一步加剧了世界割裂,我国目前面临的周边安全局势愈发复杂,2020年以来台海及中印边境局势动荡更加凸显国防建设的必要性。

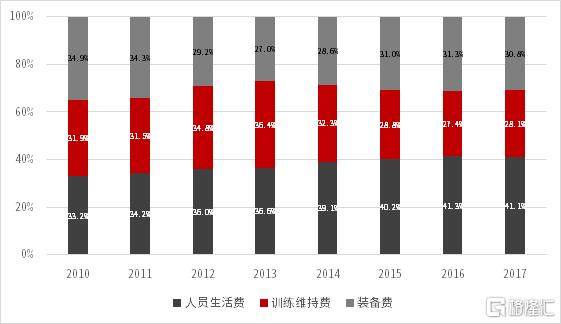

其次,2021年军费开支同比+6.8%,增速回升,军费GDP占比仍有提升空间,同时武器装备开支占比继续提升,保证行业高景气度。

再次,军队已进入新型号列装周期,新型武器装备在”十四五“期间将大量列装,行业中上游企业在以产定销的交付体系下,订单有望放量,航空产业链、发动机产业链、军工电子以及新材料等细分板块将受益。

我国国防军费开支概况

资料来源:国防部,中信证券投资顾问部整理

我国武器装备开支占比

资料来源:国防部,中信证券投资顾问部整理

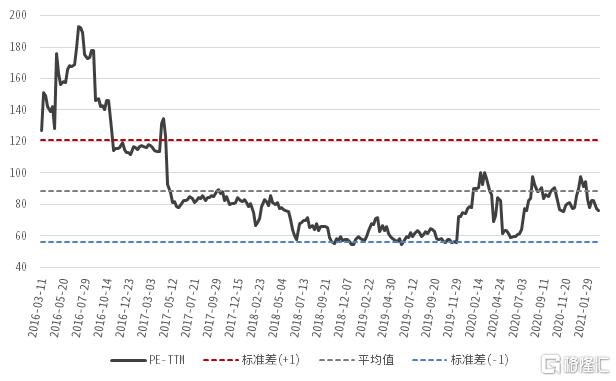

从估值层面来看,估值逻辑将切换至成长属性。

军工板块历史走势与周边安全局势、上市公司并购重组、体外资产注入预期、军工集团资产证券化等主题性事件密切相关,呈现主题式脉冲行情,行业市值变化来源于主题性事件带来的PE估值提升而非基本面EPS提升。

2020年以来,随着国防装备更新速度加快,订单加速释放,基本面因素开始影响军工板块走势。同时,军工板块长期被市场主流资金忽略的原因在于较高的估值以及较低的业绩确定性。

经过前几年较为充分的估值消化,目前军工板块估值处5年历史40%分位。随着“十四五“行业高景气度不断被验证,军工行业将逐步从主题式炒作走向成长属性,机构投资者加大配置,将掌握行业定价权,估值体系也将发生根本性变化。

军工行业PE-TTM估值

资料来源:Wind,中信证券投资顾问部整理,数据截至2021/03/08

03

重新重视PEG估值体系,2021年一季度业绩预告是板块配置窗口期,关注二线业绩高增品种。

美股大型科技股多采用DCF估值体系,因此本轮调整受无风险收益率上行影响较大。

而A股科技板块虽然在名义上属于“科技”,但上市公司多为欧美大型科技企业的零部件供应商,更偏重于制造业,具有一定的周期属性,DCF估值体系并不合适。

我们认为,市场将更加重视盈利的确定性以及业绩与估值的匹配,PEG估值体系将重新得到重视,而部分二线标的业绩增速相对一线标的具有更高的业绩弹性,估值也更为匹配,2021年一季度业绩预告披露阶段将是板块配置重要窗口期。

风险因素:美债收益率大幅快速上行;国内流动性快速收紧;行业发展不及预期;上市公司业绩不及预期。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 6pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)