來源 | 格隆匯新股

今年無疑又是“新經濟”公司赴港上市的大年,大批獨角獸疊加明星中概股龍頭持續迴歸,港股IPO市場的活躍度和打新收益都料將進一步提升。

當前,作為今年來首隻在港二次上市的中概股---汽車之家-S(2518.HK)已於3月4日正式啟動招股,截止時間為3月9日中午12點(具體申購截止時間視各家券商為準),公司本次擬發行3029.12萬股股份,公開發售佔比10%,國際配售佔比90%,另有15%超額配售權,且公開發行價將不超過251.8港元/股,100股/手,預計將於3月15日掛牌上市。

作為早期發展壯大起來的汽車互聯網平台之一,汽車之家可謂家喻户曉了,今年春節前回港二次上市傳聞甚囂塵上,市場關注度一直居高不下。毫無疑問,值不值得打新是當前市場首要關注的話題。但目前來看,重基本面分析的偏少,值得重新審視。

持續進化:完成由1.0向3.0的轉變,劍指4.0

相信知曉汽車之家的人不在少數,但對其業務有深入瞭解的可能不多,許多人對汽車之家的認知還停留在信息門户階段。在此先簡單介紹一下汽車之家的發展轉變。

汽車之家創立於2008年,2013年12月登陸紐交所,發展至今十餘年,期間公司業務體系持續進化。創立之初,汽車之家定位於一家汽車領域內容垂直媒體,在用户規模、業務及資本佈局成型之後,2016年10月,推出“4+1”戰略轉型方案(即“車媒體、車電商、車金融、車生活”4個圈,以及定位升級為“基於數據技術的‘汽車’公司”)。隨後,汽車之家逐步轉型為一家數據和技術驅動的汽車消費者在線服務平台。2018年,公司進一步強化在人工智能、大數據及雲計算技術(統稱“ABC”)方面的研發投入,開發出全套智能產品和解決方案,透過提供跨價值鏈的端到端數據驅動產品和解決方案,構建連接汽車行業所有參與者的集成生態系統,實現由“1.0媒體化”向“2.0平台化”再向“3.0智能化”轉變。

近三年來,公司研發投入強度都維持在15%以上(研發費率)水平,足見公司對於技術端的重視,同時也反映出戰略的聚焦與落地。

伴隨戰略的不斷演進,汽車之家商業模式及業務組合也隨之外拓。同時,公司在招股書中指出,未來計劃繼續運用SaaS服務能力連同AI、大數據及雲計算技術進行橫向和縱向擴張,朝“4.0 ABC+SaaS”方向進軍。

背靠平安集團,國內汽車在線廣吿及線索服務商之最

1.業務多元化,在線營銷服務望成新的增長點

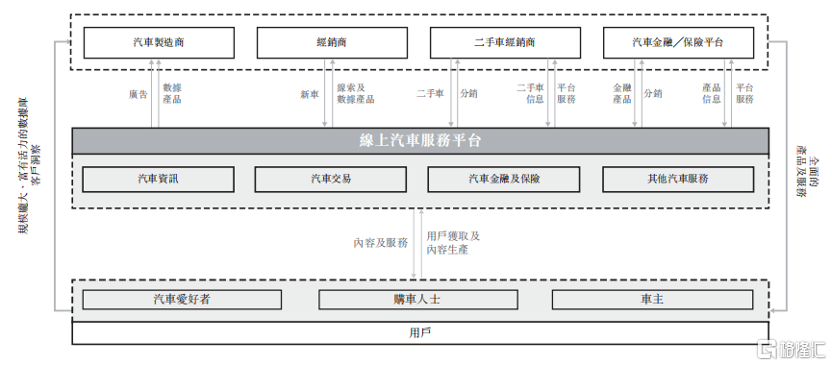

汽車之家長期紮根於汽車內容領域,身處汽車產業鏈下游,伴隨公司業務的橫向拓展,建立起關於終端消費者與幾乎所有供應商的連接。

“連接”一詞對於互聯網公司的意義可想而知,汽車之家的招股書也明確指出,一方面,通過各類汽車相關服務吸引汽車消費者並積累用户數據;另一方面,與上游供應商(包括汽車製造商、經銷商、二手車車源及金融、保險及其他售後市場產品及服務提供商)建立合作關係,並通過汽車廣吿、線索、新車及二手車交易、金融與保險及數據產品等重要分銷渠道贏利。

從汽車之家最新財報數據來看,構成當前營收主要來源的是:媒體服務、線索服務、在線營銷及其他這三大板塊。其中,媒體服務、線索服務是基本盤業務,在2020年受疫情影響出現一定程度下滑,但在線營銷服務板塊收入獲大幅增長(YOY+34.4%),被視為新的增長點。

再從變現來看,除上述基本盤業務之外,汽車之家還進一步拆分了在線營銷及其他服務板塊,包括數據產品、新車/二手車交易、汽車金融等多元化創新業務,基本涵蓋購車人羣全生命服務週期,並形成交叉協同效應,成為拉動企業業績增長的內生動力。

2.在線汽車廣吿及線索訂閲市場的絕對龍頭,基本盤仍有拓展空間

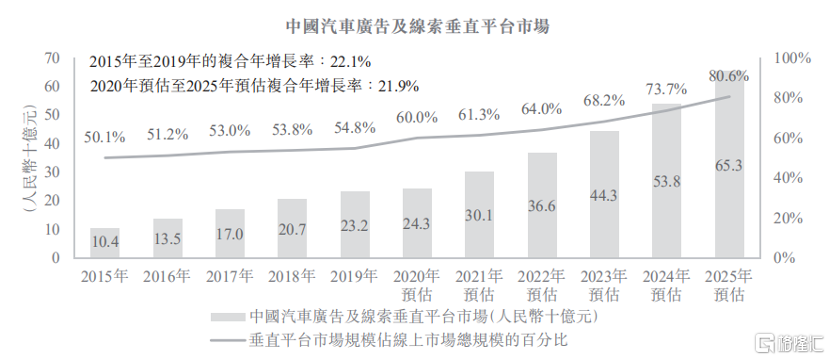

據弗若斯特沙利文報吿,按汽車廣吿及線索訂閲方面的總支出計,2019年國內汽車廣吿及線索市場達748億人民幣,已接近千億規模,過往五年(2015-2019)的複合增速為10.7%,未來六年(2020-2025)將維持在15%以上覆合增速。

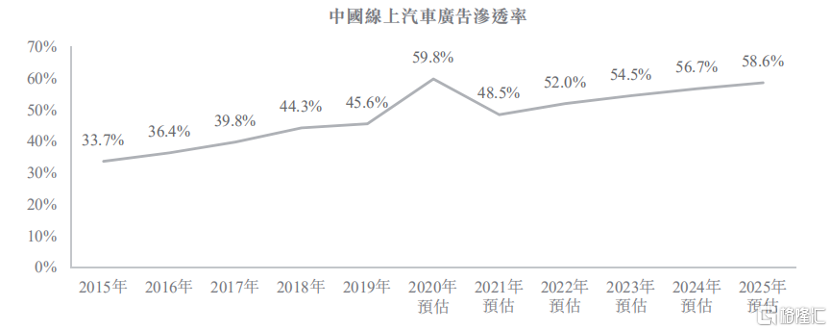

在整體市場提速的預期背景下,線上滲透率預期也將持續走高,尤其是在去年疫情催化下,消費及供應鏈數字化趨勢加劇,這勢必也將推動營銷預算加速“上移”。

而在“上移”趨勢下,垂直類平台又展現出更強勁的勢頭。據報吿顯示,在汽車服務平台上汽車廣吿及線索訂閲總開支中,2015-2019年,中國汽車廣吿及線索垂直平台市場年均複合增速達22%,且2019年佔比已超過五成,並預期未來五年(2021-2025)依舊維持在21%左右的複合增速。

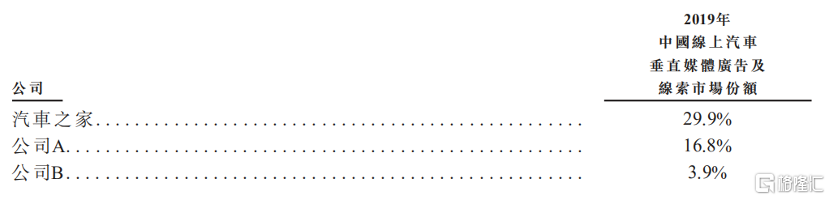

基於上述分析,汽車之家的基本盤依然有明顯的拓展空間。從現有行業格局來看,不論按流量或市佔率口徑計,汽車之家均為龍頭。根據貴士移動統計,截至2020年12月31日,按移動端DAU計,汽車之家以4210萬的絕對優勢位居同類首位。同時,根據艾瑞統計,以媒體和服務收入來説,2019年中國在線汽車垂直類媒體廣吿及線索市佔率達29.9%,是國內最大的在線汽車廣吿及線索服務供應商。

(註釋:數據以2020年12月為基準)

汽車之家在流量端的優勢,顯然離不開其背後的內容生態。公司以OGC+PGC+UGC+NGC四大模式輸出內容,同時提供一系列智能化工具,輔助用户提升決策效率。

在用户方面,到2020年末,汽車之家的註冊用户規模達1.355億,同比增長約23%;車型方面,據艾瑞統計,公司已建立起業內最大的基於VR、AR和三維技術的車型庫,且到2020年末,擁有約55,100款車型配置,囊括了中國自2005年來發布的絕大多數乘用車型,為中國最全面的汽車車型庫之一。

在推廣方面,汽車之家也是不遺餘力,通過融合VR/AR等技術,提升交互體驗,並大力推進線下活動,形成線上線下聯動,其中最具代表性的莫過於“818全球汽車節”。2019年汽車之家首次舉辦818,這也是中國有史以來的首次汽車主題盛會,吸引了超過1.5億線上車展個人訪客,以及超過7000萬在線晚會觀眾;2020年公司再度借818引進了超過70個汽車品牌、2400名經銷商,最終交出了1.98億車展獨立個人訪客和2.6億次晚會播放量的靚麗成績單。

3.高毛利率、低負債率及賬面資金充足,正經歷“U”型反轉階段

從近幾年的財務業績,可以直觀地看出汽車之家的同業競爭力,以及這門生意的“性感”之處。

營收和利潤方面,2018-2020年,汽車之家的營收分別為72.33億元、84.2億元、86.59億元;2018年、2019年、2020年淨利潤分別為28.64億元、32億元、34億元,整體均呈不斷走高態勢。

雖然增速略有走低,但若僅以此來判斷其成長性,實為不妥。因為汽車營銷行業與車市景氣度高度相關,車市整體在2018年步入增速換擋的拐點,進入深度調整階段,2020年又由於疫情,生產與消費端雙重受到衝擊,若結合這樣嚴峻的外部環境來考慮,汽車之家的韌性可見一斑。

喜人的是,在去年一季度之後,車市逐步復甦跡象顯著,由於當前國內疫情防控形勢明朗,疊加疫苗在全球的推進,全面復甦預期升温,加之政策託底及電車驅動,拉長時間線來看,汽車之家將隨車市實現“U”型反轉。在行業向好趨勢下,未來汽車之家的成長性也應重估。

盈利方面,近三年來,汽車之家每年的毛利率水平都維持在88%以上,歸母淨利率也在38%以上,這遠高於在線營銷行業的平均水平,可以説是妥妥的現金奶牛。據測算,公司近三年的淨現比(經營現金流量淨額/淨利潤)基本接近1。

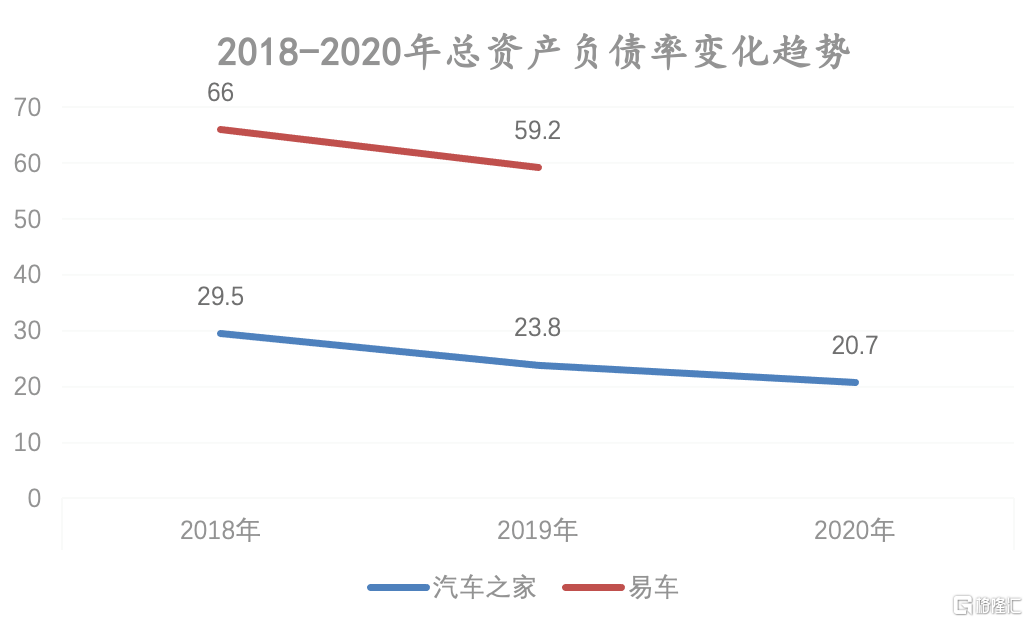

此外,汽車之家的財務槓桿水平也明顯低於同業,且賬面上躺有大量的類現金資產。以易車作比較(如下圖),汽車之家近三年的總資產負債率水平不到易車的一半,最高不超過30%,且兩者均呈持續下降趨勢,由2018年的29.5%降至2020年20.7%。

(來源:公司財報及招股書;註釋:易車於2020年下半年完成私有化,相關年度數據未公開)

而在汽車之家的資產結構中,至少有一半以上都是現金及類現金資產,包括定期存款、可變利率金融產品等固收類,可見其安全墊足夠厚。

4.與平安集團深度綁定,未來生態協同可期

談到汽車之家近幾年的發展歷程以及未來展望,市場中關注及討論聲量最高的,必然是其控股股東平安集團。

2016年6月,平安集團通過旗下附屬公司雲晨資本收購汽車之家的控股權,並順勢成功入主。據招股書披露,目前雲晨資本持有汽車之家49%的股權,在完成本次上市發行之後,將為44.53%(不行使超配權),而平安集團控制着雲晨資本100%投票權及超過80%經濟利益。平安集團帶來的良性作用,已經反映在了汽車之家穩步經營的局面之中,而對於未來汽車之家與大股東的深度協同,也將成為市場最為期待之處。

比如,自2016年平安入主以來,汽車之家已成為平安汽車生態圈最大的線上流量入口;2020年汽車之家加碼投資二手車在線拍賣平台天天拍車,未來有望藉助天天拍車擴展服務能力,強化用户、製造商和經銷商之間的連接,並協同平安汽車生態,促進汽車之家的二手車交易C2B2C生態圈更加完整。

因此,綜合上述分析來看,汽車之家的基本面成色足,加之車市向好及平安加持,長期價值的增長空間值得期待。

尾聲

至於當下大家最為關心的話題,到底是否值得打新?對此的市場分析其實已不少,綜合來講,可保持謹慎樂觀態度。因為打新本質上是低風險套利,賺取的是港美股定價價差的錢,與基本面關係不大。當前美股市場波動較大,未來方向仍有不確定性。

再説下估值,以本次港股最高發售價251.8港元計,發行市盈率(不考慮超配權)約為31.1x。若從十年的長週期來看,估值中樞為30x,其實屬於合理區間。

(來源:WIND)

儘管當前外部市場的不確定性影響了打新參與動力,但不影響我們對於汽車之家的長期看好。不難料想,港、美股兩地上市,將進一步擴大汽車之家在資金、品牌等方面的資源優勢。此外,隨着公司邁向4.O,助力汽車行業數字化,汽車之家有望打開新的增長點,並推動市場重估。

另外,易車在去年下半年獲騰訊私有化退市,如今汽車之家在港二次上市,一“左”一“右”,雙方的走向,似乎也透露了行業整合與分化加速的傾向。至少目前來看,汽車之家顯然已更勝一籌。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)