1月10日晚,寶龍地產(1238.HK)發佈12月未經審核運營數據公吿,數據顯示:12月銷售業績是繼11月以來連續第二個月獲得了同比近乎翻翻的好成績。不僅實現了對前一年的業績趕超,同時還以超額的姿態完成了年度預期目標任務。

剛剛過去的一年,正是疫情之下正經歷着“百年未有之大變局”的一年,也是寶龍分拆物業獨立上市的第一年,同時,也迎來寶龍集團成立的30週年大慶。

銷售業績雙增長,年終衝刺再翻翻

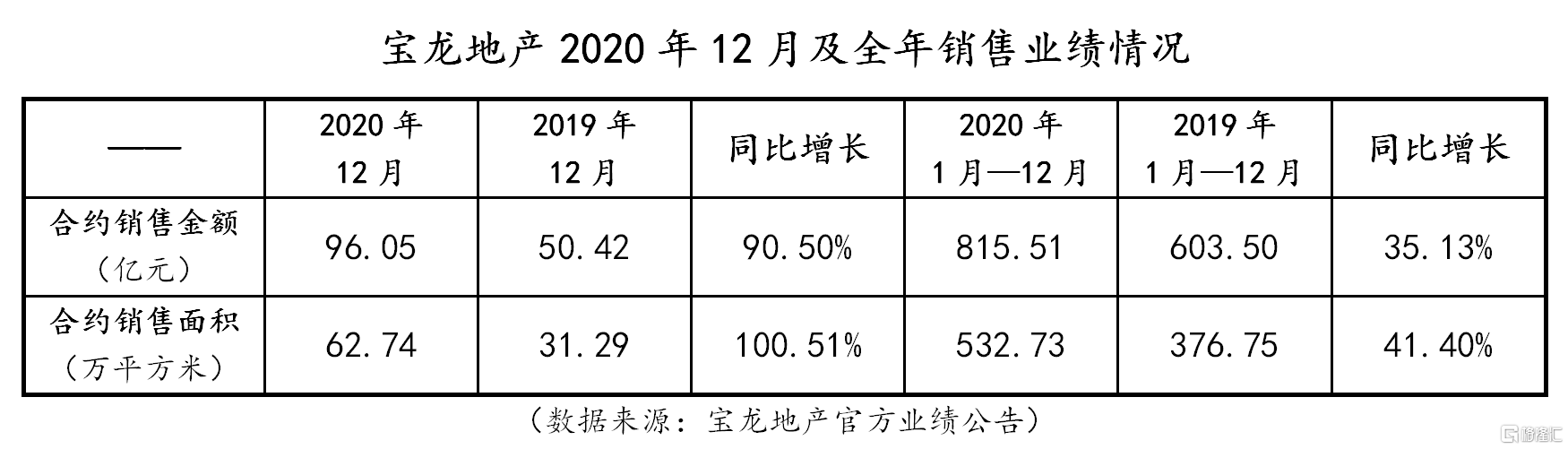

公吿數據顯示:寶龍地產於2020年12月實現合約銷售金額96.05億元,相比於上年同期的50.42億元大增90.50%,實現合約銷售面積為62.74萬平方米,相比於上年同期的31.29萬平方米更是大增100.51%。

結合此前11個月的銷售業績數據可以看到,寶龍地產截至2020年12月31日,全年實現合約銷售總金額達815.51億元,同比增長35.13%;全年實現合約銷售總面積達532.73萬平方米,同比增長41.40%。

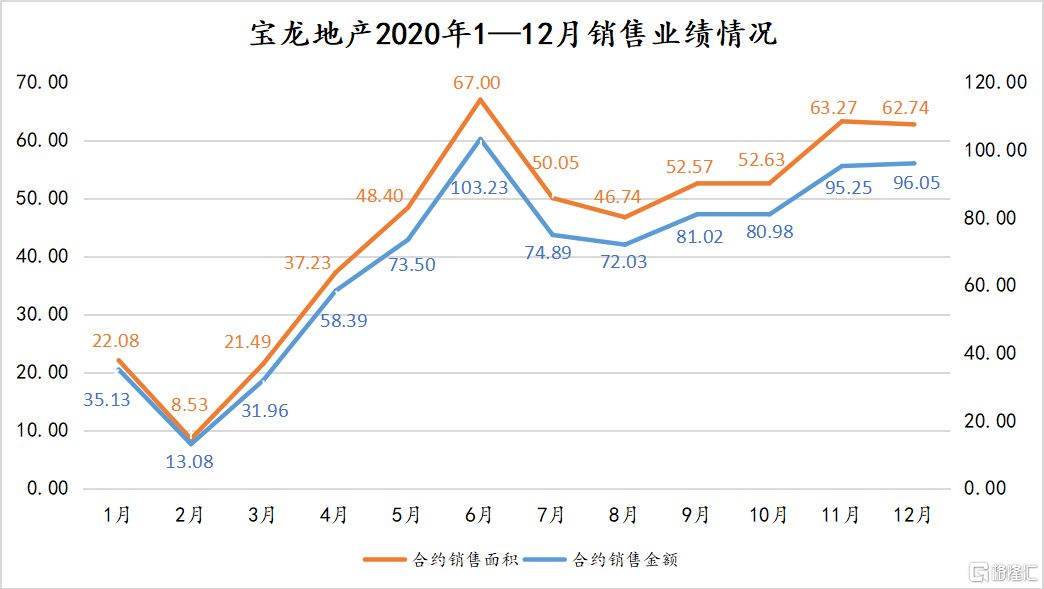

以月為單位細分來看,受年初疫情影響,寶龍地產的銷售金額和銷售面積在2020年2月一度探底後急速跳升,並於6月實現單月超百億的亮眼業績,銷售面積也隨即創了單月的歷史新高,此後在經過小幅回調後迅速回歸到疫情之前的水平。

從階段性業績來看,截至七月底寶龍地產累計銷售額達390.2億,已完成全年目標750億的52.0%。截至10月底,累計銷售額達624.21億元,實現對2019全年603.50億元銷售額的趕超。而從全年815.51億元的最終銷售業績來看,不僅順利完成年初設定的750億元銷售目標,還超額8.73%完成預期任務。

從下半年各月的整體銷售情況來看,寶龍地產業績已進入了更加穩步的攀升階段,在實現了同比正增長的基礎下,年底衝刺階段的兩個月則顯得更為突出,累計實現了近200億的銷售奇跡。

(數據來源:寶龍地產官方業績公吿)

從行業復甦到業績趨穩,從再創新高到業績翻翻,寶龍地產2020年逆市上揚的背後,除了項目產品的備受歡迎之外,商業運營板塊也是功不可沒。

據公開資料顯示,寶龍地產的商業運營板塊在2020年迎來全面爆發,即使在疫情對商業環境造成的衝擊的情況下,寶龍地產依然可以完成9家商場的開業,這既説明本身商業資源的豐富,也是執行力強勁的集中體現。其中,自持商場有6家,輕資產管理有3家,同時落地首單商管公司的併購。疫情後商場運營穩步恢復,也正是寶龍地產疫情過後的業績反映。

可見疫情衝擊對寶龍地產的業績影響也就僅僅是停留在上半年裏,從下半年的業績數據,和運營情況來看,似乎已經恢復到疫情正常的增長水平,甚至出現超乎往年的高增長跡象。

融資成本再下探,資本市場持續看好

亮眼的銷售業績,不僅深受投資者的關注,也同樣受到資本市場追捧。

1月4日,寶龍地產發佈公吿稱:寶龍地產發行一筆1億美元面額,於2025年到期的境外債務融資,票面利率為5.95%。並同2020年10月30日發行的一筆2億美元以及2020年12月28日發行的一筆1億美元債務融資,合併組成單一系列。

三筆累計4億美元長達4.5年期的境外債務融資,票面利率相比於9月發行的四年期1.5億美元債務融資票面利率還要低0.3個百分點。

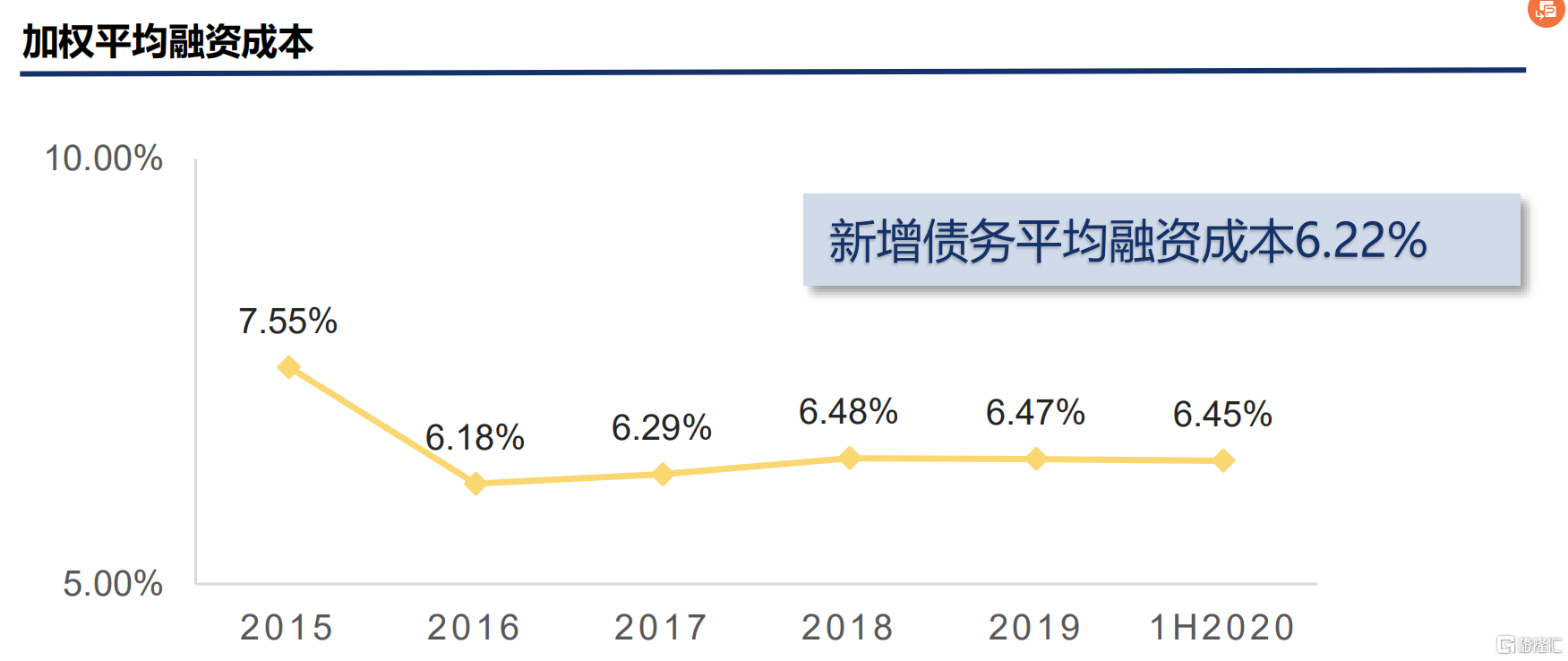

同時,從寶龍地產公佈的半年報數據發現:2020年上半年末的融資成本6.45%。且近五年來的新增債務平均融資成本一直處於6.50%以下。在2021年前後,連續三筆摺合人民幣約26億元的融資,票面利率直接被拉至6%以下。

不但較好地緩解當前海外債務到期的高峯壓力,還能進一步以剔除高利率的有息負債換得更低成本的資金,並延長還款期限的有息負債,從而達到優化當前的債務結構和壓低資金成本。

(截圖源自:寶龍地產2020年上半年業績演示)

此前,貝殼研究院發佈了2020年三季度房企融資季報。季報表示:“與上半年融資利率下降趨勢不同,三季度境內、境外平均利率明顯上漲”。並提到:“融資低利率窗口期已過,預計四季度融資利率或將保持增長態勢”。

房企境內外融資平均利率走勢

(數據來源:wind、貝殼研究院)

而寶龍地產的這幾次次境外債務融資,不僅票面利率沒有隨大市上升,反而進一步被降低從而使得融資成本的繼續下壓。

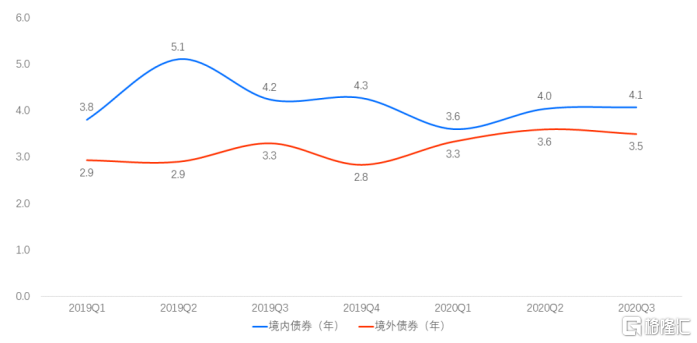

另一方面,季報提到:“第三季度境內外債券融資發行期限相對穩定,有小幅波動。境外債券發行期限小幅降低,外部環境高度不確定性保持,境外債市四季度短期債務佔比或將大幅上升。”

房企債券發行期限季度走勢

(數據來源:wind、貝殼研究院)

從發行期限來看,最近兩年裏,房企境內外債券各季度平均發行期限均不到4.5年,尤其是境外債券近兩年的平均發行期限都沒達到3.5年。

而自今年下半年以來,寶龍地產的五筆累計面額近50億元人民幣境外債券發行期限均在三年以上。其中,最近三筆債券融資票面利率更低,還款期限更長達4.5年。

可見,寶龍地產雖是一個不及千億的房企,但無論是從發行債券的融資金額,還款期限,還是票面利率,不僅遠優於行業平均水準,也都有着堪比大房企的才有的優勢。尤其是涉及融資成本的票面利率。

融資金額更大,票面利率更低,還款期限更長,寶龍地產債務結構進一步得以優化。

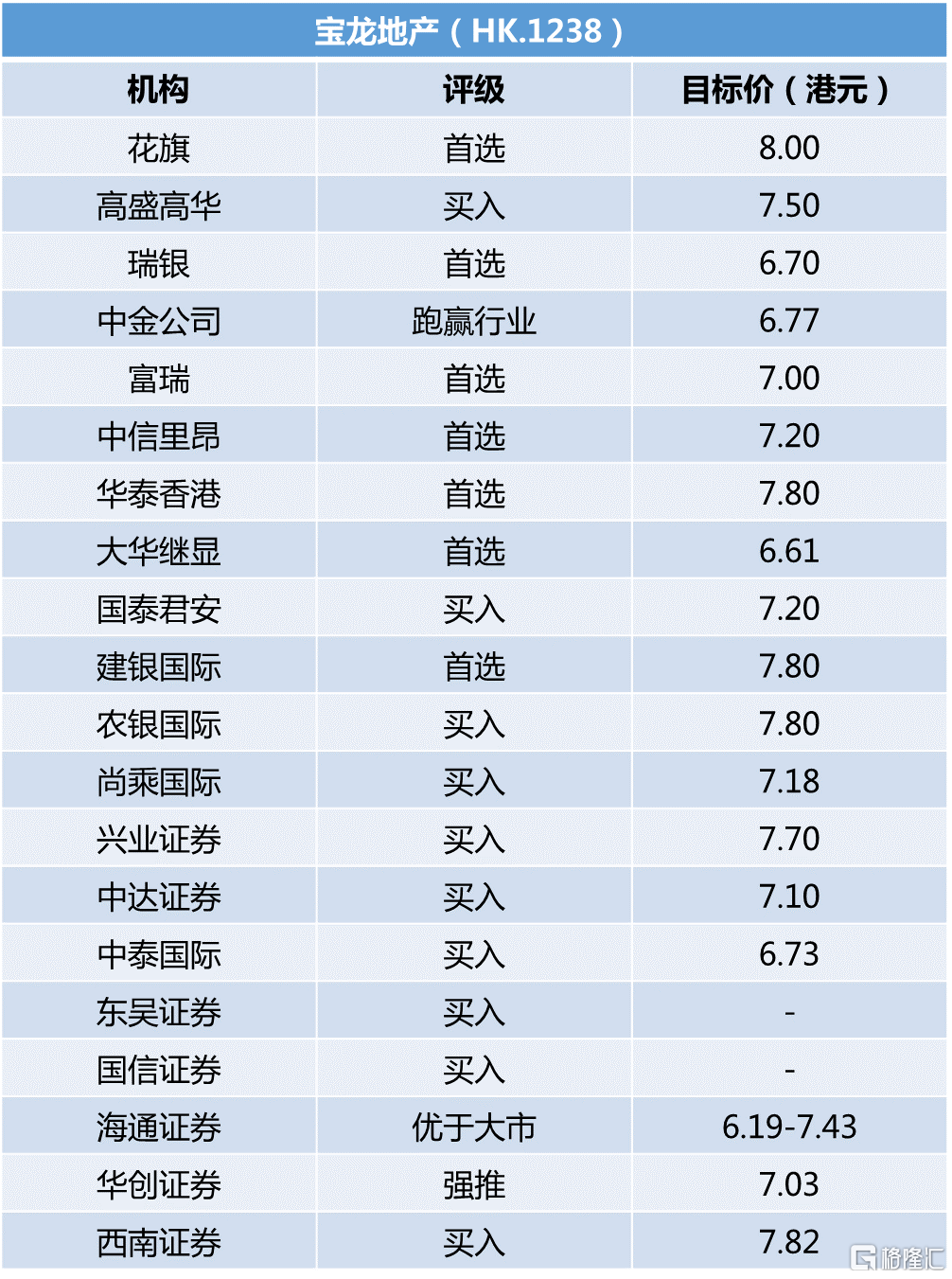

另一方面,國內外評級機構或投行紛紛對寶龍地產給予正面展望。

2020年,國際評級機構標普、穆迪相繼上調寶龍地產評級展望至“正面”;同時,超20家境內外賣方機構給予寶龍地產“買入”評級,其中,多個機構對寶龍地產上調目標價。花旗在下半年更是給予的8.0港元的目標價;西南證券給予7.82港元的目標價;瑞銀、高盛、中信等均在2020年首次覆蓋寶龍地產。

(數據來源:寶龍頻道公眾號)

從境內外券商投行機構的目標價覆蓋來看,最高至高盛的8.00港元。相較於當前(1月19日)5.77港元的收盤價來看,寶龍地產在這些券商機構眼中還有至高38.65%的上浮空間。

從債務融資可見,寶龍地產正受到境內外金融機構以及投資者越來越多的關注。

經營效益穩步攀升為“1+1+N”奠定基礎

從全年815.51億元的銷售業績來看,不僅實現了年初的預定目標,更是超預期實現。750億的短期目標已經實現。

可對於實現“1+1+N”長遠商業佈局來看,銷售業績的持續高速增長這是動力源頭,穩健的財務指標是發展的基礎,再加以長三角的地域優勢。圍繞以“商業+地產+資管”的精品業務價值觀,似乎更有利於寶龍地產實現“1+1+N”的長遠商業佈局。

半年報數據顯示,寶龍地產截至2020年6月30日,前六個月實現營業收入171.70億元,同比增長40.15%,實現歸屬母公司核心淨利潤17.97億元,同比增長44.3%。雖然受到疫情的衝擊,但仍較上年同期有明顯提升,並遠超出市場預期。從業務結構上來看,物業銷售收入同比增長46.2%,從而帶動整體收入的大幅增長,整體毛利率依然處在37.1%高位。

在可持續發力的土地儲備上,半年報顯示,寶龍地產2020年上半年拿地238萬平方米。截至6月末,累計土儲建面2858.87萬平方米。其中,一二線城市合計佔比61.5%,長三角區域合計佔比73.2%,平均土地成本3201元/平方米,相當於上半年銷售均價的20.8%。

截至12月31日,寶龍地產全年實現合約銷售金額815.5 億元,同比增長35.1%;其中長三角地區銷售金額達699億元,佔比高達85.8%。

長三角是“1+1+N”商業佈局的一個“1”,大灣區則是其中的另外一個“1”。大灣區的起步雖晚,但起跑時的爆發力可不容小覷。

(截圖源自:寶龍地產上半年業績演示)

2020年10月20日,寶龍地產以總價32.58億元競得珠海高新區北圍地塊。這是繼2019年11月,寶龍以20.5億元競得珠海高新區地塊和2019年12月拿下珠海金灣區地塊的第三大拿地動作,前前後後也就僅僅只是一年的時間裏。

早於2019年12月14日,在珠海市政府與寶龍集團的戰略合作框架協議簽約儀式暨珠海高新區“寶龍城”城市綜合體項目奠基儀式上,寶龍地產總裁許華芳公開表示道:珠海高新區寶龍城項目是寶龍在粵港澳大灣區的首個項目,未來三年將投資200億元傾力打造“一個廣東省一級美術館、一個世界級橫琴購物中心、四個商業綜合體、四個五星級酒店”項目,力爭成為珠澳合作的示範樣板。

從長三角起跑,以大灣區為跳板,為尋找機會型優質地區,最終形成寶龍地產“1+1+N”的長遠商業佈局。

對於未來,寶龍以深耕長三角做長遠發展的基礎,大力挖掘大灣區的投資機會,最終實現“1+1+N”的佈局戰略。