一. 業務介紹與主營構成

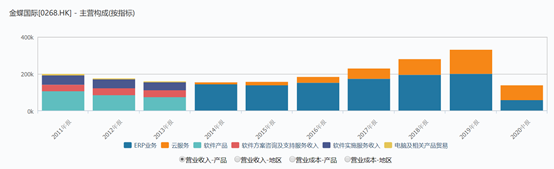

金蝶國際(0268)是亞太地區領先的企業管理軟件及電子商務應用解決方案供應商,是全球軟件市場中成長最快的獨立軟件廠商之一。營收結構上,主營構成分作ERP服務,企業雲服務兩部分。其主要ERP企業軟件產品包括,金蝶KIS、金蝶Apusic和金蝶K/3。金蝶KIS和K/3是中國中小型企業市場中佔有率最高的企業管理軟件。雲端服務方面,以蒼穹 PaaS 平台為主,另外有星空雲、星辰雲、精鬥雲以及管易雲等各類雲產品,涵蓋了企業財務、供應鏈、HR、製造業等多個重要領域。

二.內生轉型與外部刺激促成大幅上漲

金蝶國際去年年初從7.832元上漲到今年最高35.250元,漲幅最大達到352.49%,大幅上漲的背後有着強硬邏輯的支撐。

內生邏輯

1.蒼穹戰略升級,深化金蝶雲轉型

從整體上來看,數字化升級是中國企業未來的發展大趨勢,而SaaS 行業將是長期受益的優質賽道。與西方發達國家SaaS 行業相比,中國 SaaS 市場還明顯處於發展早期。行業由通 用類逐漸向垂直行業類滲透,更多細分行業內或將湧現龍頭。為順應此發展浪潮,金蝶國際主動丟棄傳統軟件業務,加速企業上雲進程,對原有產品體系全部相對應的進行了雲升級,以年費作為主要盈利模式。

其次是主動去ERP化,從傳統 ERP 迭代到EBC 是最新行業趨勢,2019 年

Gartner 提出 EBC 概念,預測到 2023 年 40%的 ERP 供應商會向 EBC 轉型,代表最新行業趨勢。公司緊抓變革方向,轉型EBC。同時國內互聯網巨頭向企業雲產品擴張,互聯網企業對雲產品的發展,本質上是去ERP化的表現。長期來看,EBC是對傳統ERP的替代模式。公司主動顛覆自己,致力於主動去ERP化。從營業收入佔比上可以反映出來,傳統ERP收入佔比由2014年的93.14%,逐年下降至2020年年中的42.5%。並有望在兩年內降低在30%以下。通過產品和服務挖深公司護城河,藉助行業變革有望彎道超車成為行業第一。

誠然,主動拋棄原有業務的舉動會給企業業績帶來暫時性的負面影響,2020年開始,金蝶主動停止KIS和K/3WISE的銷售。造成今年上半年傳統 ERP 同比下滑 37%,整體收入同比下降 7%,但低點過後形成業績反轉後將會形成強大上漲合力。

2.客户粘性強大,新户加速擴張,未來存在較好提價預期

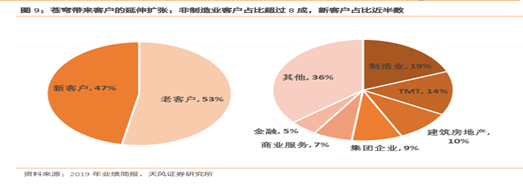

在傳統 ERP 業務方面,大型企業由於對數據安全的考慮,仍偏向於私有云與自研系統。同時在轉雲方面,由於內部流程複雜性導致轉雲的難度及時長增加。而金蝶的模式是以中小用户為基礎,再向大用户集中滲透;中小用户的基礎有利於提高了客户粘性,客户續費率達到 90%,在業務轉型升級中客户流失程度較低。另一方面,轉型帶來客户的延伸擴張。以蒼穹系列為例,現有客户中47%為公司新客户,同時在各行業分佈佔比上較為均勻,渠道優秀而多元,不具備路徑依賴性。

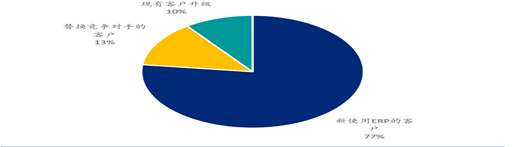

金蝶雲星空產品的新客效應更為明顯,77%的企業是新使用 ERP 的客户,13%是替換競爭對手

的客户,10%源於現有客户的升級。此外,32%客户選擇兩種以上金蝶的解決方案,17%的客户選擇金蝶的三種以上解決方案。綜上所述,良好的老客户粘性,加速的新客擴張以及多元的客户渠道,給與了企業較大的通過產品升級提升客單價空間,在未來有望實現業績的量價齊升。

外部刺激

1.五個安全加速促進ERP國產化

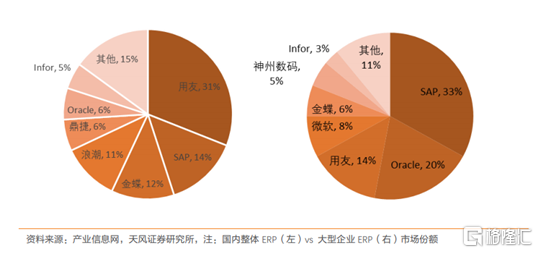

目前我國的ERP市場份額主要還是被高端美國軟件供應商佔據,特別是在高端ERP領域,其中SAP、Oracle 超過大企業市場過半份額。合計規模在幾百億,目前整體國產ERP水平較高。結合國家五個安全中科技安全政策,未來是國產ERP替代前景良好可能市場釋放 100 億左右份額,催化蒼穹加速增長。蒼穹已得到標杆企業認可,作為國內首個全面國產和雲原生企業級雲服務平台,必將借勢獲益。

2.疫情因素加速網絡化辦公,產品覆蓋加速進行

企業對公有云認可度提升,疫情或催化企業加速上雲速度。後疫情時代企業的雲化需求將會快速提升。相比競爭對手,金蝶有大量的中小企業客户。而疫情的爆發更加使企業的數字化管理成為必要管理手段,預計在疫情後的經濟復甦時期,以成長型企業和中小微企業為目標客户的星空和星辰將迎來需求的加速增長。

三.未來發展

1.從傳統 ERP 迭代到EBC

未來企業的增長點繼續落在傳統 ERP 迭代到EBC上。截止2020年中報,金蝶國際營收構成中,ERP收入佔比42.5%,雲服務佔比57.5%。公司於2020年起基本停滯發展傳統ERP業務。而在未來幾年中,有望實現去中低端ERP化;提升雲服務比重。實現擴大客户羣體及公司毛利的抬高,量價齊升的進一步優化公司業績水平。

2. 行業國產化背景下的大型企業滲透

五個安全政策環境下,外國高端ERP程序在大型企業,特別是國企市場的有序退出給金蝶提供了一個持續發展通道和一個百億規模的市場。公司渠道原本較為完善,且多元化。公司目前有近百家分公司和兩千多家下游渠道。2019 年中國聯通、中國移動與金蝶達成渠道合作,新增大國企渠道商,行業國產化趨勢下加碼渠道優勢。並有望依託大國企渠道加速深入大型企業的高端ERP市場。加碼蒼穹平台在大企業客户市場的競爭力,搶佔更多份額。