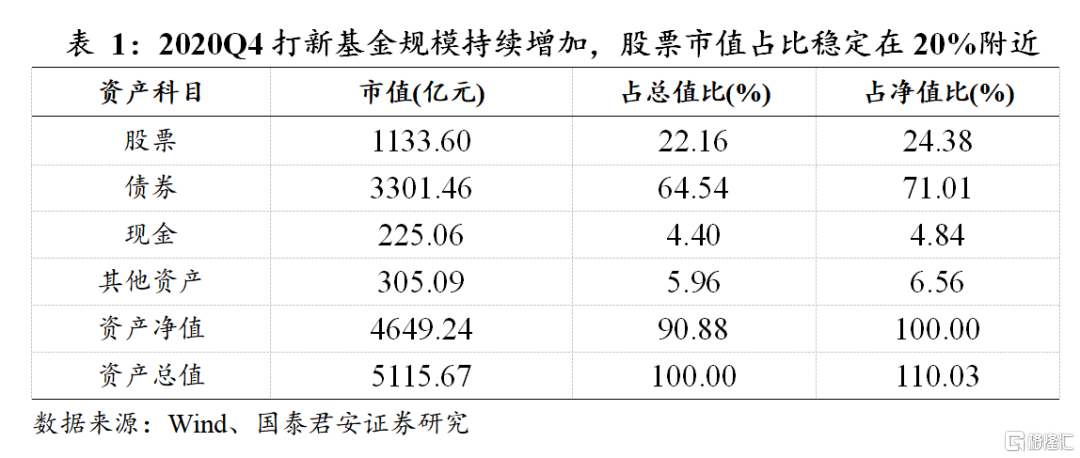

打新市場蓬勃發展,公募產品持續增加:根據國君新股研究團隊的打新基金五原則篩選方法,我們篩選出了目前混合型基金中的636只打新基金,這些基金總資產和淨資產分別達到了5115億和4649億,對應平均單隻基金的總資產和淨資產分別是8億和7.3億。打新基金的產品規模在持續提升,但股票佔比相對穩定,維持在20-25%之間,債券佔比在70%附近,股票市值的中位數在1.6億,打新基金總體還是維持了低風險特徵的股票底倉,基本是為了滿足滬深各6000萬的底倉要求,主動提升股票底倉的需求相對較低。

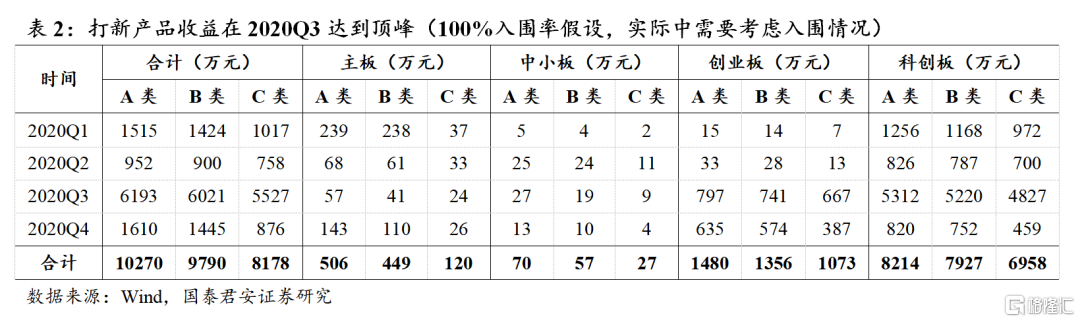

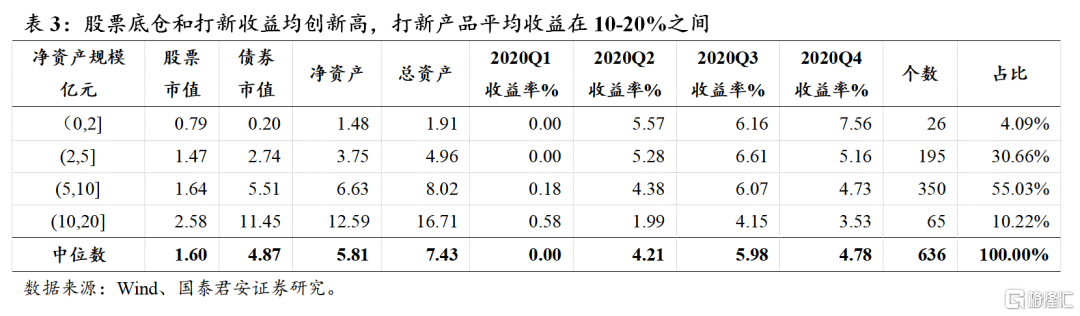

打新基金單隻規模以5-10億規模為主,2020全年收益維持在10-20%:在我們篩選出來的636只打新基金中,規模在5-10億之間的基金佔比超過一半,説明大量的打新基金在權衡了底倉和收益下選擇了相對比從較均衡的規模,既不會因為底倉佔比過高帶來收益的大幅波動,又可以滿足打新門檻。從收益的角度來看2020年全年的打新基金整體收益達到了10%-20%,其中打新貢獻在5%-10%,剩餘部分為底倉漲幅帶來的收益貢獻。整體貢獻打新收益的高峯期在2020年Q3,其次是Q4,全年收益最低的是Q1,和新股發行節奏維持一致。

打新基金重倉個股和行業仍舊集中在食品飲料、銀行和醫藥生物:首先我們在持倉中也發現了港股的蹤跡,説明打新產品也有部分開始增配H股,其中持有個股最多的分別是騰訊、小米和中國神華。其次在打新基金的持股中基本上滬市和深市各佔一半,差異比2019年明顯縮小,從具體的行業分佈上,食品飲料、銀行和醫藥生物仍然穩穩佔據前三,排名前五重倉個股為貴州茅台、中國平安、美的集團和五糧液、招商銀行,抱團持倉情況集中。

01 打新基金的特徵和概況

近期各家基金已經披露完2020年4季報,我們將延續歷年對打新基金的分析,依照我們前期的五套篩選標準(總市值、淨資產和股票市值、打新持倉、獲配情況等指標),從所有混合型基金中篩選了636只經常參與打新的基金,對底倉和收益情況進行了分析。從數量可以看出來,和2020Q3相比,打新基金數量仍在持續增加,從606只增加到了636只,增加了約30只打新產品,整體基金規模也出現了明顯的增加,從4140億的資產淨值增加了4649億附近,總共增加約500億。我們認為這主要是由於2020年以來整體打新收益和股票底倉收益均超預期,根據我們的名單統計打新基金平均打新收益已經超過10%,達到2015年以來的最高水平。

延用了前期的打新基金篩選標準,我們認為打新基金主要具備以下特徵:

(1)由於規則限制,打新基金來源一般是混合型基金,以偏債混合、靈活配置為主,產品基金規模一般在2~20億之間。

(2)由於追求絕對收益,導致股票佔比普遍不高,基本以滿足打新市值門檻要求為主(目前打新門檻為滬深各6000萬流通市值),參與雙邊市場需要準備1.2億元股票底倉,由於不會主動追求底倉收益,大部分打新基金的股票市值都在2億元之內,考慮到目前市場上參與打新的基金越來越多,我們也將廣義打新基金納入考核,即以權益底倉為主,打新增強為輔,所以在此將股票市值設定為5億元之內。

(3)由於打新主要是為了獲得絕對收益,追求回撤可控,但股票底倉收益相對波動較大,所以大部分打新基金的股票市值佔比一般低於70%,即股票倉位不宜過重。

(4)參與打新較為積極,持倉中獲配新股較多,是基金收益的重要來源。

(5)在基金名稱上相對比較模糊,沒有明確行業或者主題,一般多模糊以新*、鑫*、豐*、興*、瑞*等名稱作為系列,並且很多打新基金在費用上有所設計,不少均設有AC類結構,方便具有不同需求機構投資者持有。

打新基金的產品規模在持續提升,但股票佔比相對穩定,維持在20-25%之間,債券佔比在70%附近,股票市值的中位數在1.6億,打新基金總體還是維持了低風險特徵的股票底倉,基本是為了滿足滬深各6000萬的底倉要求,主動提升股票底倉的需求相對較低。

02 打新基金規模和收益分析

2020年全市場合計發行新股394只,合計募資金額4699.63億元,從全年來看,打新收益高企主要源於註冊制推行後新股發行節奏加快及註冊制板塊網下投資者獲配比例的大幅提升。2020年三季度單季度打新收益大幅領先於上半年,主要源於科創板大型IPO項目集中上市貢獻的單項目打新高收益和創業板註冊制開閘帶來的增量收益。

打新基金單隻規模以5-10億規模為主,2020全年收益維持在10-20%:在我們篩選出來的636只打新基金中,規模在5-10億之間的基金佔比超過55%,説明大量的打新基金在權衡了底倉和收益下選擇了相對比從較均衡的規模,既不會因為底倉佔比過高帶來收益的大幅波動,又可以滿足打新門檻。從收益的角度來看2020年全年的打新基金整體收益達到了10%-20%。根據國君新股研究團隊的拆分,預估其中打新貢獻在5%-10%,剩餘部分為底倉漲幅帶來的收益貢獻。整體貢獻打新收益的高峯期在2020年Q3,其次是Q4,全年收益最低的是Q1,和新股發行節奏維持一致。

03 打新基金持倉分析

—食品飲料超越銀行成為最大贏家

根據我們統計的636只打新基金的持倉分佈情況來看,整體打新基金持倉股票超過1100億,但由於2020Q4未披露全部持股,我們僅從重倉股角度進行了分析,重倉股市值達到614億,已經超過全部持股市值的一半。從行業角度來看,整體打新基金配置還是維持在傳統的防禦性板塊(大消費+大金融),持倉行業市值最高的有食品飲料(100.37億)、銀行(61.74億)和醫藥生物(54.01億)、非銀金融(53.82億)以及家用電器(47.20億),其中食品飲料已經連續一年成為打新基金持股最多的行業,累計的前五大行業佔到了所有重倉股持股的51.6%,C5行業集中度延續了2019年(59%)的態勢,比2018年(33%)有明顯提升。

3.1. 打新基金滬市持倉分析——依舊偏好大金融

在2020Q4的打新基金的持股中基本上滬市和深市各佔一半,差異比2019年明顯縮小,從底倉配置這點上也能體現,我們預估主要是由於創業板也開始實施註冊制,也吸引了不少打新資金在深市建倉。分板塊來看,上海市場持倉行業以食品飲料、非銀金融、銀行和醫藥生物、電氣設備為主,體現了滬市相對行業偏重傳統金融的特徵。

打新基金滬市持股第一的個股為貴州茅台,單隻個股持股市值達到40.43億元,其次是中國平安,持有金額34.14億元和招商銀行18.21億元,中免集團和隆基股份持股市值分列第四和第五名。

3.2. 打新基金深市持倉分析——食品飲料和家電行業唱主角

分板塊來看,深圳市場持倉行業以食品飲料、家用電器、電子和醫藥生物、電氣設備為主,體現了打新基金對深市持股更加偏重大消費和科技類。

打新基金深市持股第一的個股為美的集團,單隻個股持股市值26.73億元,其次是五糧液,持股市值23.73億元和萬科13.74億元,格力電器和平安銀行持股市值分列第四和第五名。深市個股持股集中度相對較低,沒有出現單隻持股市值超過30億的個股。

More Content

Physical Store