2021年,中國新能源汽車市場,已經不再是最開始那個“菜雞互啄”的競爭格局了。

隨着新能源汽車替代傳統燃油車的腳步加快,消費者對於新能源汽車的需求,不僅僅滿足於踩下油門能夠往前挪的“合法代步車”。更多層次、更高端的需求浮出水面,加上5G技術在底層的鋪墊,讓汽車出行的未來變得更具想象力。

這就要求相關車企需要發展處更多層次、更加豐富和人性化的玩法,滿足市場多變的需求。與之相對應的是“軟件定義汽車”浪潮下,上游解決方案供應商的定價權越來越強大,傳統車企一級供應商的蛋糕正在被搶走。

2020年四季度後新能源車板塊爆發,部分基金2020年全年淨值漲幅飆升至160%以上,2021年新能源車板塊也備受市場關注。

於是我們看到,2021難新能源汽車的“智能化”戰爭已經悄然拉開序幕。

國內少數能為智能座艙環節提供英偉達芯片算力支持的德賽西威年內已經上漲了接近50%,以汽車安全、智能駕駛、新能源汽車動力系統為主營業務的均勝電子上漲了11%,汽車芯片公司格林美23%,自研IGBT芯片和解決方案的比亞迪漲了25%,蔚來27%,小鵬汽車31%,特斯拉20%……

當然也有一些個股,在沉寂許久之後,突然在2021年出現了一波爆發行情。例如我們今天要探討的這家公司——英恆科技。

氣氛突然“妖”了起來

英恆科技控股有限公司成立於2017年,在2018年登陸港交所。

從2018年上市至今,這家公司一直表現平平。可是時間來到2021年開盤的第一天(1月4日),這家公司的股價開始逐漸上漲,接着在最近2個交易日,公司股價暴漲75%,全年漲幅被一下從50%拉高到175%。

從消息面上看,似乎邏輯並不清晰。

該公司主要為汽車行業的原設備製造商及其供應商提供用於新能源、車身控制、安全及動力傳動系統的關鍵汽車電子部件解決方案。

主營業務上,公司切入的賽道中,有3條黃金賽道。公司是汽車芯片廠商英飛凌在中國最大的銷售商,基於英飛凌的汽車芯片提供汽車電子解決方案;與此同時,公司進行了自動駕駛解決方案的投資和開發,主要是在ADAS算法上,主要合作伙伴是北汽;公司還在進行鋰電池、氫燃料電池控制單元的研發。

英恆科技在供應鏈中的位置,大概是這樣的:公司從英飛凌(以及其他半導體公司)手中採購半導體產品,然後基於這些硬件設計一套解決方案,將方案外包EMS代工廠製造成相應的印刷電路板,最後按加成定價模式銷售給下游OEM廠商。

這些下游的客户,包括比亞迪、吉利、長安、上汽、北汽、廣汽等。

但從時間節點上看,公司股價突然爆發的時間點是1月4日。在這個時間點上,公司下游OEM廠商在消息面沒有公佈太多消息,反而是特斯拉Model Y這一現象級產品的公佈引爆了市場情緒,吸引了輿論的關注度。

英恆科技的客户中,包含部分特斯拉概念公司,比如寧德時代、華域汽車等,但並不直接包含特斯拉。所以客户銷量和市值爆發帶來上漲行情的這條邏輯,並不清晰。

切入黃金賽道,但影響有待觀察

再從公司主營業務的進展上看,也很難發現什麼端倪——儘管公司切入的黃金賽道有3條之多,但公司在這些賽道上的進展,似乎都難言利好。

最近的汽車芯片行業,是市場關注的焦點之一。一個多月來,汽車缺“芯”風波持續發酵,已蔓延成全球事件。

奧迪、福特部分工廠因汽車芯片供應短缺,於1月18日起停產。此前豐田汽車、菲亞特克萊斯勒汽車、日產汽車等公司也已宣稱,由於芯片短缺,將在1月份減少生產。更早之前,去年12月一汽大眾、上海大眾也因芯片問題面臨生產中斷的風險

英飛凌、恩智浦、意法半導體等企業基本壟斷了車用級半導體市場,這些頭部半導體企業佔據中國相關市場超過九成份額。而英恆科技是英飛凌在中國市場的最大代理商。

英飛凌目前正在追加投資,以提高產能,公司還在一份聲明中還表示,預計2021年全球汽車產量會有一定增長,公司將相應地調整全球產能。

隨着需求激增、境外供應不足致產品漲價,汽車芯片的“國產替代化”被推到風口浪尖,相關企業有望迎來產品銷售的量價齊升。這也意味着下游的OEM廠商很可能會被迫轉向其他的汽車芯片供應商。

芯片的短缺,對於上游的英飛凌來説是一個可以實現量價齊升的利好,但對於下游的經銷商英恆科技而言,可以拿到的貨源不僅會越來越貴,而且數量很可能跟不上國內OEM廠商的需求,因此難言利好。

英恆科技的另一個黃金賽道,是智能駕駛解決方案。

2021年智能駕駛領域異軍突起的趨勢,已經是新能源汽車行業的共識。智能駕駛是實現出行場景智能化的絕佳平台,有無限的潛力。

一些老玩家谷歌、Uber、百度、特斯拉都在積極推動智能駕駛方案的落地,據説特斯拉將在年內實現L5級別的自動駕駛;新玩家諸如華為、蔚來、小鵬等也在加速崛起。

英恆科技也已經投入大量資源進行新能源汽車和ADAS產品的研發,其中,用於實現自動化代客泊車的自動駕駛域控制器產品已經獲得北汽新能源的正式採用。

ADAS(高級駕駛輔助系統)是利用安裝在車上的各式各樣傳感器,在汽車行駛過程中隨時來感應周圍的環境,收集數據,進行系統的運算與分析,從而預先讓駕駛者察覺到可能發生的危險,有效增加汽車駕駛的舒適性和安全性的算法。

可問題在於,這一自動駕駛產品投入量產的時間表,是在2022年。提前一年開始資金佈局,對於投資者來説算不算太早,見仁見智。

在看看動力電池賽道。公司除了鋰電池新能源汽車控制單元的研發,還在着手開發氫燃料電池控制單元。

2020年新能源汽車銷量為136.7萬輛,同比增長10.9%,創下歷史紀錄。這其中,大部分是純電動汽車的貢獻,其次是插電式混合動力。

中國政府已經就積極破解氫燃料電池汽車產業化、商業化難題做出了積極表態,但氫燃料電池車在2020年僅賣了1177輛,與2019年的3018輛相比,下降了56.8%。

因此,鋰電池是目前新能源汽車動力電池的主流路徑,而氫燃料電池僅僅是鋰電池替代方案中的一個。

英恆科技雖然是寧德時代、比亞迪、松下這幾家動力電池巨頭的供貨商,但公司2020H1財報顯示,公司的新能源業務在當期同比依舊下降了76%。

另一方面,公司的氫燃料電池控制單元僅僅完成了前期技術的開發,最近披露的進展,是已經“向中國最大的氫燃料電池新能源汽車製造商交付了首批樣本”,看來距離量產要有一段時間。

業績增長預期帶來的資金流入?

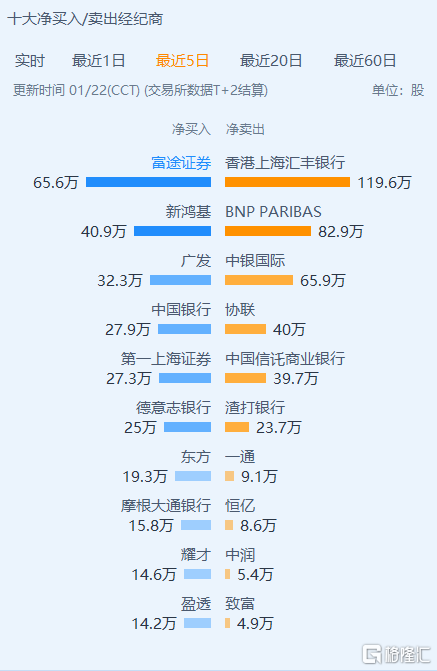

英恆科技上漲的這波行情開始於20天之前,即2021年1月4日。

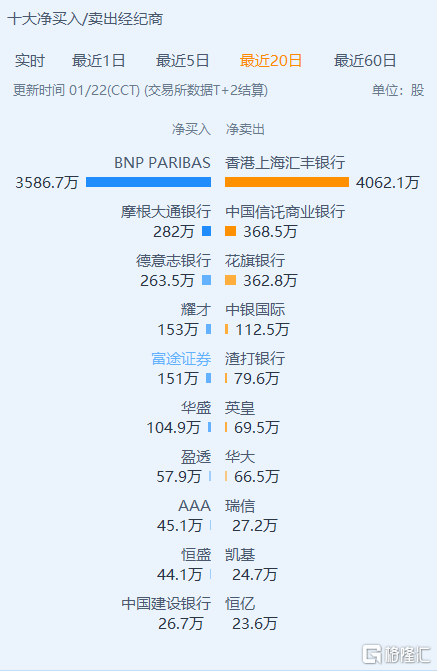

資金面上,在這20天內,法國巴黎銀行是公司股票最大的買家,買入數量明顯高於排名第二的摩根大通和德意志銀行,共計淨買入超過3500萬股。從資金流向和股價走勢上看,推測巴黎銀行,在1月4日~15日之間分批買入。

不斷推高的股價和新能源汽車賽道的火熱,帶動了投資者的情緒,於是在幾天內,包括新鴻基、廣發、中國銀行和其他一些機構散户的買單,大幅推高了公司的股價,造就了這一次2天漲75%的股市“奇觀”。

然而在股價上下波動的干擾中,二級市場的定價終將回歸到業績的因素上。

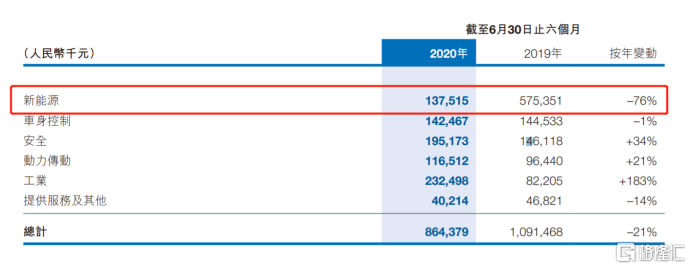

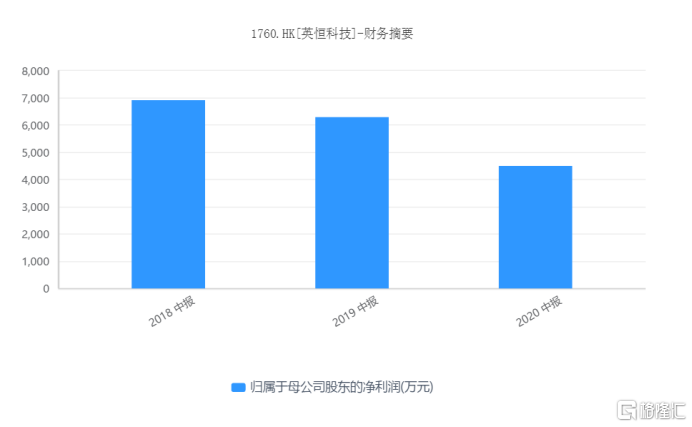

從2019年到2020年,公司的業績數據出現了一些回調。2020H1,公司營收同比下滑了20%,毛利同比下滑27%,歸母淨利潤同比下滑28%,毛利率略微下滑了1個百分點。公司對此的解釋是,受到新冠疫情、整體市場疲軟拖累,以及公司新能源汽車業務主要的自主品牌客户銷量下跌的影響。

公司新能源汽車業務的收入下滑尤為明顯,2020H1營收為1.37億元,較上年同期下滑了76%。

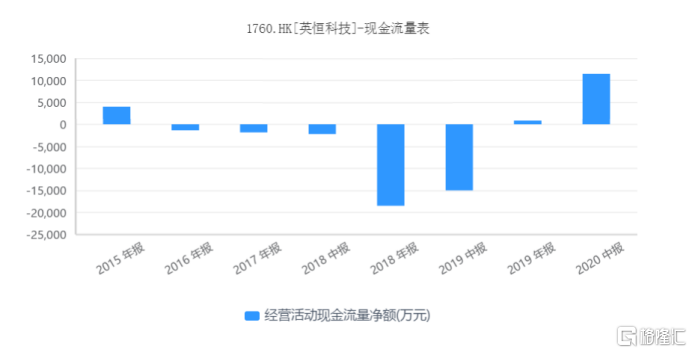

不過在現金流量表中,十分值得肯定的是經營活動現金流逆勢增長了176.37%至1.14億元。儘管公司沒有在當期財報中披露經營活動現金流暴漲的原因,但對於公司而言,這似乎是經營改善的積極信號。

英恆科技的業績目前還不算太突出,但這家公司的前景值得期待。公司具有一定的研發能力,且研發投入不斷增加。公司2019年有547名研發人員,研發費用佔2019年營業額的6.6%,高於2017年的5.1%和2018年的5.9%,2020H1擁有79項註冊專利和118項軟件版權。

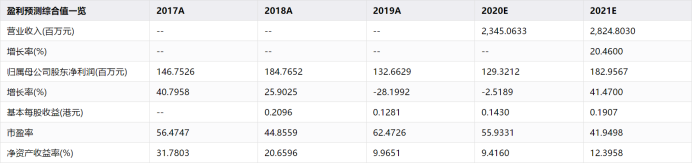

券商預計英恆科技2020~2021年營收分別為23.45億和28.25億元,淨利潤分別為1.29億和1.83億元。

從估值上看,可以一定程度上解釋英恆科技的這一波上漲行情。

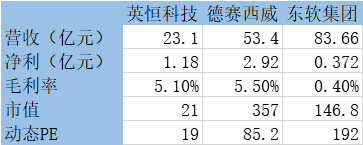

與專注於新能源汽車“電子化”的競爭對手相比,此前公司的估值處在較低的水平。選擇同樣專注於汽車新四化的德賽西威、部分業務是智能汽車互聯的東軟集團、業務涵蓋汽車電子連接器和車聯網的得潤電子、以汽車安全和智能駕駛和新能源汽車動力系統為主營業務的均勝電子作為對標企業。其中得潤電子和均勝電子的TTM市盈率為負,僅作為參考,不做重點對比。

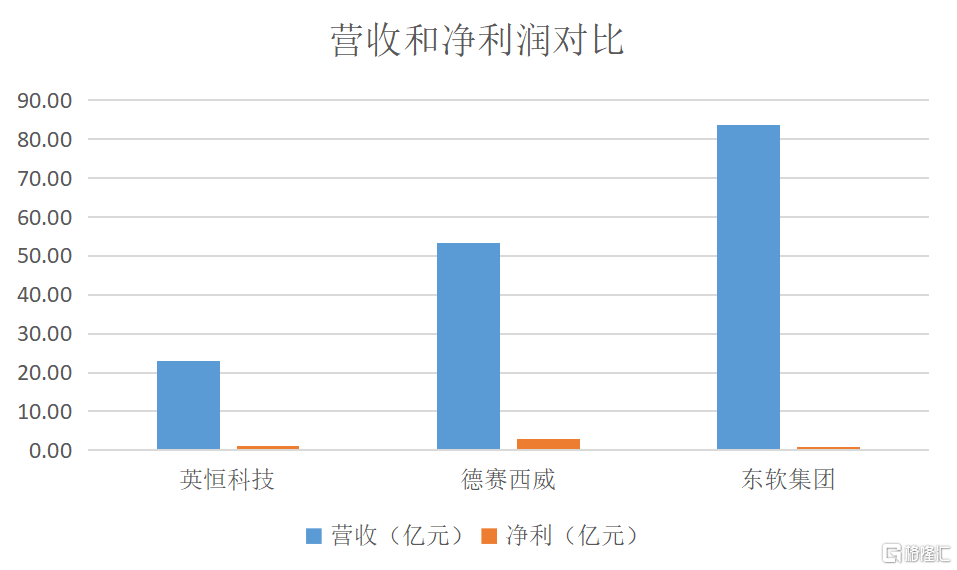

橫向對比,從毛利率和淨利潤上來看,英恆科技和德賽西威相當,遠高於東軟集團;但是從截至2020年9月份的市值和動態PE估值來看,截至英恆遠低於東軟集團和德賽西威。

縱向對比,英恆科技和德賽西威,二者毛利率基本一致的情況下,英恆的營收是德賽的43%,利潤是德賽的40%,然而市值只有德賽的5.5%。英恆科技和東軟集團,營收是東軟集團的27.6%,但英恆的淨利潤遠高於東軟,是東軟的317%,然而市值僅為東軟的14.3%。

無論從橫向還是縱向對比公司的指標,2021年的上漲行情開始之前,英恆科技在市值和PE估值方面均處於嚴重低估狀態。如果將公司2021年的業績增長納入考量,那麼公司在2021年的總市值,用當前估值水平計算,得出的股價將會大於現在的水平。

所以在這一波爆發之後,公司的股價會怎麼做,就要視乎即將公佈的2020FY業績能不能為投資者帶來一個符合預期的數字了。