機構:華金證券

評級:買入

投資要點:

事件:受“南下”資金驅動,近期港股市場持續活躍,恆生指數創過去12個月的新高。在市場資金尋找估值窪地的邏輯下,港股的關注度持續提升。我們在此為投資者重新梳理康師傅控股的基本面和投資邏輯,以幫助投資者更好地判斷未來的趨勢和潛在機會。

上半年回顧:方便麪高增,盈利創新高。受益於規模效應和税改,方便麪H1毛利率實現30.35%(+2.19pcts);飲料實現毛利率35.78%(+1.54pcts),主要系税改和原材料價格下降的推動。20H1實現淨利潤26.53億元,同比+47.26%,淨利潤率8.06%,同比+2.15pct,其中方便麪淨利潤率增加3.79pcts。

下半年飲料快速恢復,方便麪穩健增長。(一)隨着下半年疫情的趨緩,我們預計方便麪H2增速有所放緩,但公司下半年陸續推出5-15元之間的新品,比如湯大師、手擀麪等,提升中高價面的佈局,豐富各個價格帶品類。我們預計面全年雙位數快速增長,毛利率同比提升1-2pcts。(二)飲料方面,受益於公司直營二階逐漸有成效,同時渠道庫存較低,消費逐步恢復,飲料H2整體恢復增長,我們預計碳酸飲料保持上半年的較快增長,非碳酸飲料有更好的恢復表現,全年有望低個位數增長。產品結構方面,公司陸續推出無糖茶、低糖茶、2元喝開水、100%純果汁等,增加健康化產品,豐富新品種類。利潤率方面,全年趨勢向好,一方面PET價格持續利好飲料毛利率,同時H2去水頭減少,另一方面考慮2H19較高費用率基數和較低收入基數,費用率仍存在下行空間,飲料利潤率同比有望繼續提升。

產品升級趨勢不變,長期穩健發展可期。我們認為,當下消費市場的空間增長趨勢不變,包括三四線城市的消費力崛起以及一二線城市的消費升級。對於公司來説,產品升級趨勢沒有變,同時中高端消費動力逐漸顯現,方便麪的高端化逐步站穩,速達麪館如期實現高速增長;根據統計局數據顯示,飲料零售額(限額以上)二、三、四季度分別同比增長9.8%、10.1%和13.4%,消費者對於中高端的飲料需求逐步有所提升,公司也增加新品的渠道鋪貨率以及推出高端果汁新品,滿足不同消費者的需求。總體來看,公司深耕快消品行業多年,實力強勁,產品方面繼續完善方便麪和飲品的高端佈局,渠道方面持續數字化和扁平化,更加貼近消費者,精準投放費用,來把握市場機遇和提升企業盈利水平。我們依然看好隨着產品結構升級趨勢下公司的穩健發展。

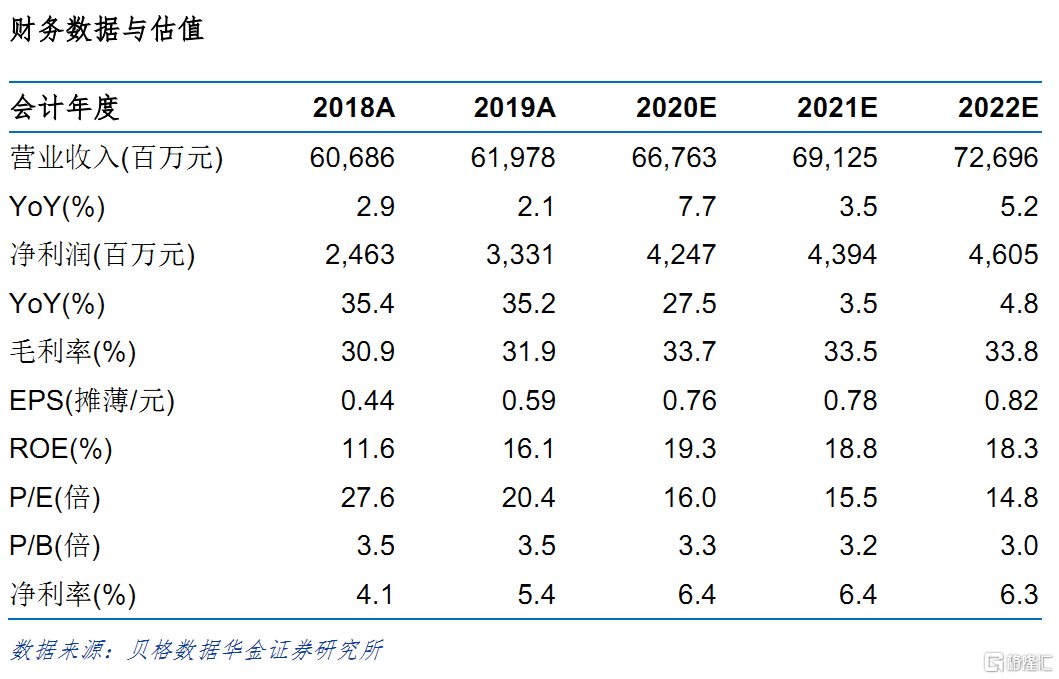

投資建議:當前股價對應2021年的PE和EV/EBIDA分別為15X和9X,考慮公司2020年較好的營業表現,我們預測公司2020年至2022年利潤增長每股收益分別為0.76、0.78和0.82元,維持買入-B建議。

風險提示:市場競爭加劇、高端產品銷售不及預期、食品安全問題、地緣政治風險。