機構:中信證券

評級:買入

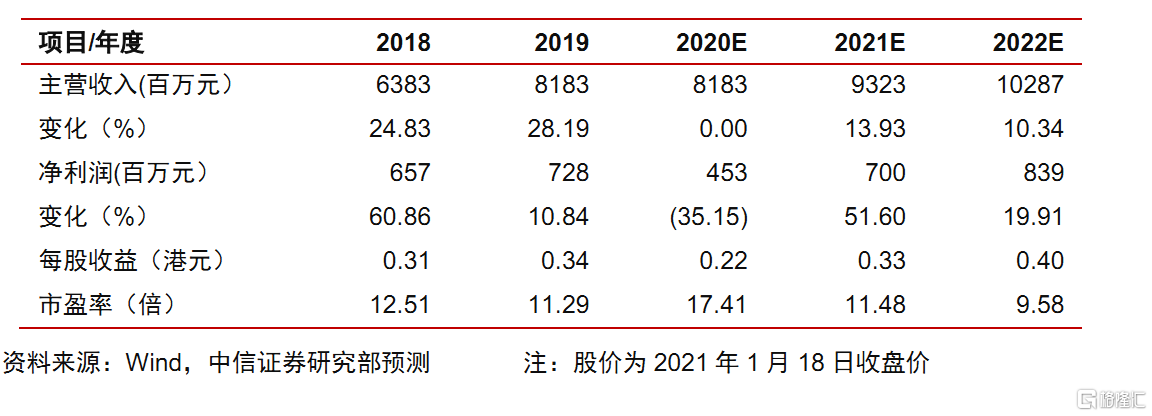

公司2020Q4實現終端流水高單位數增長,2020年呈現逐季度改善的趨勢。同時,存貨水平繼續改善,多品牌整合持續推進。2020年疫情背景下主品牌略有調整,綜合考慮收購品牌海外業務略有虧損&代理品牌仍需一定投入,下調2020年EPS預測至0.22港元(原預測為0.24港元),但考慮到公司終端恢復較好,上調2021/2022年EPS預測至0.33/0.40港元(原預測為0.30港元/0.36港元),維持“買入”評級。

經營回顧:終端持續改善,庫存接近健康狀態。公司2020Q4實現終端流水高單位數增長,2020年呈現逐季度改善的趨勢(2020Q1/Q2/Q3分別為下降20%~25%/下降低單位數/中單位數增長)。同時,存貨水平繼續改善,接近健康狀態(截止到2020Q4存貨週轉週期5個月左右)。持續改善的表現驗證公司在產品/渠道/供應鏈等方面的改革成果。

產品不斷升級,全面擁抱新零售。(1)產品方面,2020年公司繼續修煉內功,產品功能性&時尚性研發設計不斷提升,在競速160X的基礎上,騛速系列跑鞋升級上線,全面覆蓋從專業跑者到大眾跑者需求,林書豪系列籃球鞋XTEPJLINONE正式推出,同時加大跨界聯名的嘗試,特步x少林積極擁抱Z世代。(2)零售方面,公司及時啟動全員零售模式,推動私域流量加快社羣推廣,線上方面加速“特步運動+”線上小程序建設。

多品牌整合繼續推進,線下門店逐步落地。公司正式推出“多品牌全球化戰略”,2020Q4內推出索康尼在中國首家線下門店、首家多品牌集合店X-STREET(單日銷售創下516萬元)。預計2021年多品牌戰略有望加速推進,更多的索康尼、邁樂等品牌門店有望實現落地,同時疫情影響下的品牌虧損有望收窄。

風險提示。1.終端零售波動;2.同店表現低於預期;3.疫情持續時間超預期。

盈利預測及估值。2020年疫情背景下主品牌略有調整,綜合考慮收購品牌海外業務略有虧損,代理品牌仍需一定投入,下調2020年EPS預測至0.22港元(原預測為0.24港元),但考慮到公司終端恢復較好,上調2021/2022年EPS預測至0.33/0.40港元(原預測為0.30港元/0.36港元),維持“買入”評級。