機構:浙商證券

評級:買入

報吿導讀

公司計劃配售 1.5 億股股份,佔擴大後股本 3.79%,每股配售價為 15.85港元,較前日收市價折讓 8%;預計所得款項淨額約 23.63 億港元,將用於擴展中國工廠生產設施、信息化新零售、增加店面數量以及一般企業用途。

投資要點

內銷穩健擴張,募集資金以擴建產能&搭建數字化平台

伴隨國內功能沙發滲透率加速提升,公司線下渠道加速擴張&線上持續兑現高增,內銷增長曲線向上,募集資金主要用於擴建產能&搭建數字化平台以保障中長期成長。

現有實際產能處於飽和狀態:公司現有內銷沙發產能 116 萬套,預計全年銷量近 70 萬套,對應產能利用率約 60%,剩餘 40%產能仍處於設備增配、人工招 聘階段,因此公司內銷實際接近滿產。預期 1 年內擴產 70 萬套產能:募集資金中 15 億人民幣用於已開工工廠的擴建,其中惠州擴建 15 萬方、吳江 32 萬方、重慶 22 萬方,對應擴建 70 萬套沙發產能,預期一年內陸續完工。

後續產能規劃:1 年內產能擴建至 116+70=186 萬套產能,後續西安預期 2-3 年內完成一期 30 萬套產能擴建項目,1-2 年內武漢新建工廠完善全國佈局,合計規劃總產能約 300 萬套總產能。

信息化平台搭建:引入前微軟大中華地區企業服務部總經理、IBM 全球企業諮詢服務部副總裁及高級合夥人馮國華先生,加快數字化運營佈局,目前團隊搭建順利,有望推動產業鏈自動化、零售終端數據化,從而優化生產&配送效率,且零售管理趨於細緻、精準。

內銷加速下沉,同店增長靚麗

截至 2020 年 3 月,公司在國內共開設 2874 家品牌門店,較去年增加 260 家;21 財年公司加速渠道下沉,通過裝修補貼費用減免等方式補貼經銷商開店,截 至 2020 年 9 月,公司在國內共開設 3532 家門店,新增 658 家,加快對二三線城市的全面覆蓋。此外,公司通過經銷商精細管理、擴大門店面積、增加 SKU等措施提高同店坪效,預期 21H1 同店坪效+30%(FY20 同店坪效+8%),明顯高於同行。

外銷訂單持續向上,越南基地基本滿產

美國低利率、低庫存及高景氣推動地產景氣延續,敏華外銷表現靚麗;公司訂單口徑持續高增,出貨受海運影響相對平穩,預期收入低雙位數增長。目前公司越南工廠產能 3200 櫃/月,基本滿產;由於中小出口廠商不具備海外佈局能力,外銷訂單將加速向敏華集中。

盈利預測及估值

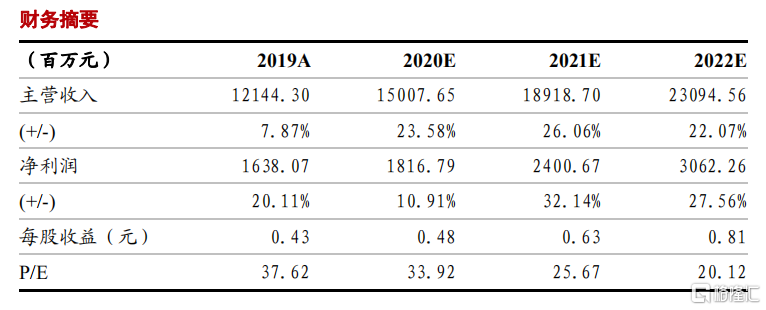

我們預計公司未來 3 個財年分別實現收入 150.08 億港元(+23.58%)、189.19億港元(+26.06%)、230.95 億港元(+22.07%);實現歸母淨利潤 18.17 億港元(+10.91%)、24.01 億港元(+32.14%)、30.62 億港元(+27.56%);對應當前市值 PE 為 34.08X、25.79X、20.22X,給予“買入”評級。

風險提示

原材料價格大幅上漲、市場競爭加劇、對外貿易環境惡化、疫情再次反覆。