如夢如幻般的2020年已落下帷幕,雖然經濟受挫,但不可否認的是,2020年是一個資產大年,依然牛股倍出。其中,家喻户曉的電動兩輪車(電動自行車、輕便電動摩托車、電動摩托車)品牌母公司雅迪控股(1585.HK)甚至走出了一年近七倍的大牛股行情,表現相當驚豔。其中,股價自一季度觸底後快速反彈實現超八倍累計漲幅。對此,成功上車的投資者想必已樂得合不攏嘴,反之踏空者難免會不由得捶胸頓足、感慨萬千。

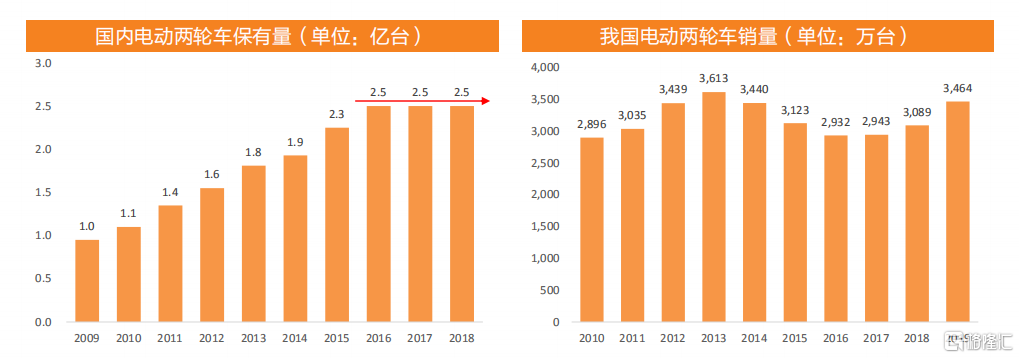

不得不承認,國內電動兩輪車市場趨近飽和,滲透率近七成,但我國作為全球最大的產出及消費市場,市佔率差不多高達九成,所以背後以升級換代和龍頭集中度提升為主線的行業機會仍值得關注。

(圖片來源:天風證券)

回看近幾年來的行業變化,2019年可謂是明顯的分野,業內幾家頭部公司都已實現資本市場的“華麗轉身”,多強局面已成型,新國標落地,行業格局加速集中。雅迪控股的大漲恰恰是這一變化的映射。此刻,投資者最關注的可能是,經歷大漲之後的雅迪控股還能否持續?我們不妨透過覆盤這隻領先樣本的表現,來進一步分析確認未來行業還有哪些機會?

股價迎“戴維斯雙擊”,規模與盈利持續領跑

1)股價經歷“戴維斯雙擊”,年回報率近七倍

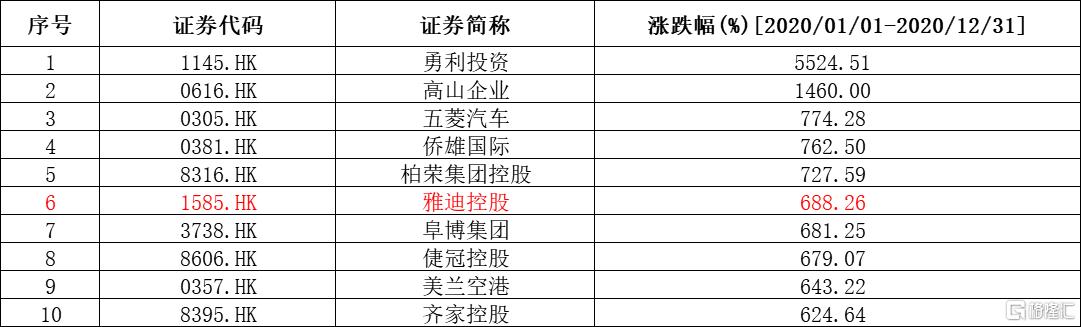

雅迪控股去年的股價演繹了典型的“戴維斯雙擊”行情,併為投資者貢獻了接近七倍的超高回報率。據WIND一致預期,2020年公司營收同比增長67%;歸母淨利同比增約80%;而在此期間,雅迪控股的市值由55億人民幣站上404億人民幣,增長超過7倍。。

而該回報水平處於去年市場前列。據WIND統計,雅迪控股在2020年全年的累計漲幅接近七倍,位於同期所有港股公司中排名第六、業內第一。

全部港股2020年漲幅TOP10

(圖片來源:WIND)

2)規模與盈利持續領跑行業,品牌及渠道護城河凸顯

由於受疫情影響行業一季度表現不及上年,但自4月全面重啟之後,行業重回高景氣區間。一方面,產出迅速回到高位,同比增速連續六個月維持在40%以上。

2020年1-10月國內電動自行車單月和累計產量(萬輛)及同比增速(%)

(圖片來源:中信證券)

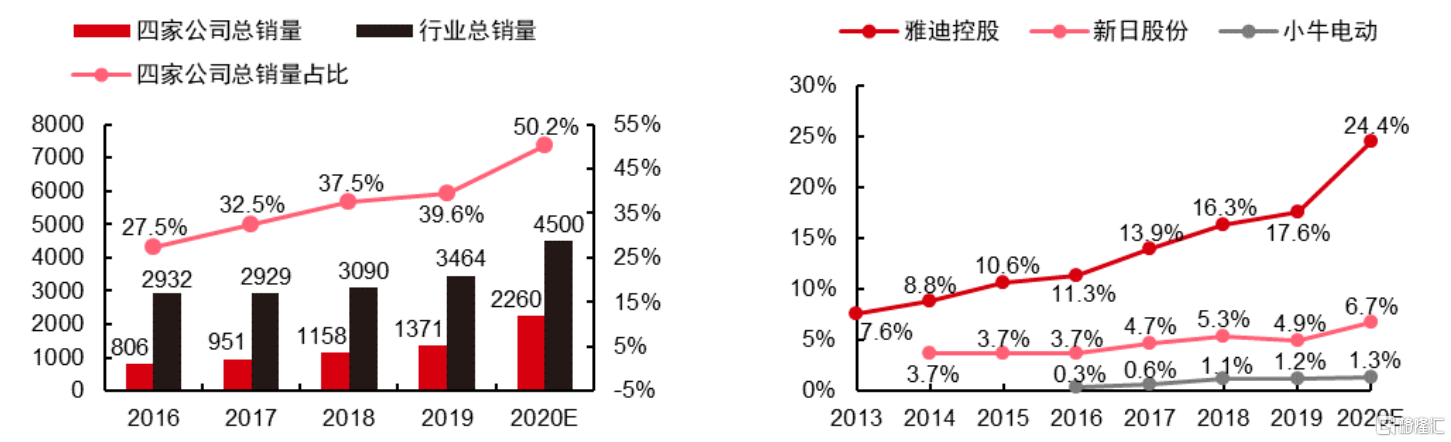

另一方面,受疫情催化,公共出行需求減弱,刺激銷量電動雙輪車增長明顯提速,且集中度不斷提升。業內預計,2020年國內電動兩輪車總銷量增長約30%至4500萬輛,CR4將超過五成。在此過程中,雅迪控股的市場份額加速擴大,不斷拉開與跟隨者之間的差距。2013-2019年,雅迪控股的市場份額由7.6%升至17.6%,預計2020年進一步突破24%。

(圖片來源:中信證券)

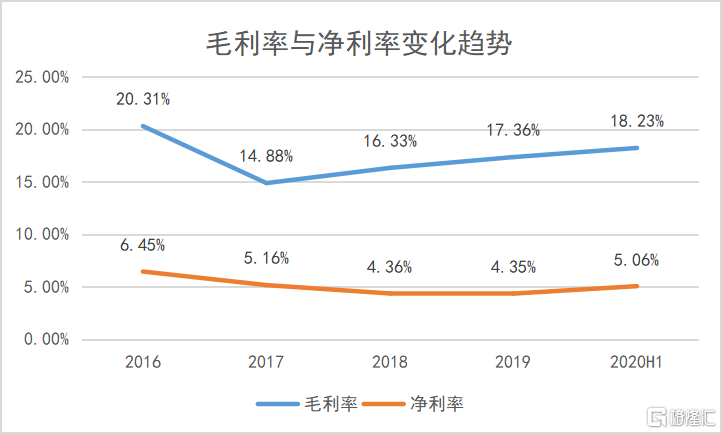

除規模外,雅迪控股在盈利方面也保持着持續領先的優勢。2017年之前,由於行業格局分散,價格戰激烈,整體盈利下行。但2017年後,隨政策及市場洗牌,大量中小企業出局,市場集中度提升,行業盈利持續回升。雅迪控股作為龍頭企業,憑藉品牌優勢及規模效應,掌握更強的議價能力與成本優勢,使得公司於2018年於業內率先抬頭並呈穩步上升趨勢。

(數據來源:WIND)

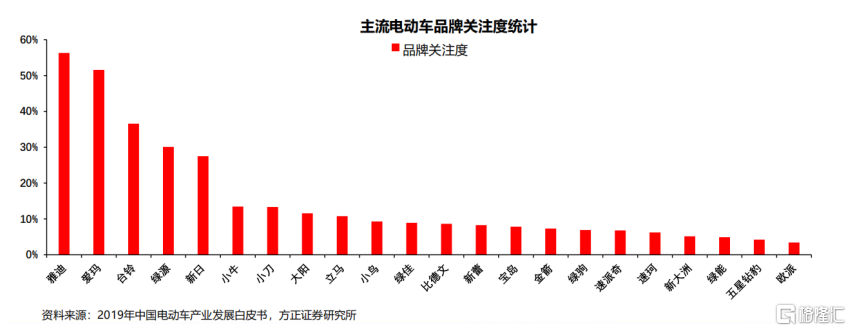

不論是從規模還是盈利來看,雅迪控股都穩居國內電動車整車市場之冠。如果説整車環節的核心在於品牌與渠道,那麼雅迪之所以能在用户關注度及出貨量方面均領跑行業,與其高舉高打的“更高端”戰略定位以及全球化的銷售網絡佈局也密不可分。目前,雅迪的銷售網絡遍佈全球83個國家,門店超過3萬家。與此同時,雅迪在2020年11月率先完成千萬銷量目標,相比上一年全年增長逾六成,且為業內首家邁入千萬級規模的企業。

3)高研發投入落地高端戰略,零有息負債+高經營效率

而雅迪更高端戰略的落地,不止體現在營銷推廣層面,也滲透進了產品研發、設計等生產製造環節,從整車到電機、電池(自研全球首款石墨烯電池)再到動力系統(全球首創TTFAR 7級增程系統)的成型問世,足見雅迪在產品創新層面也一直處於行業引領的地位。

目前,雅迪是行業內唯一的擁有兩個國家級企業實驗室的企業(CNAS實驗室)及五大技術研發中心的電動車企業,研發投入居行業之首,累計獲得677項核心專利、32項發明專利。

這從研發投入來看錶現更為直觀,雅迪長期維持遠高於同業的水平。據WIND數據顯示,2018-2019年雅迪研發費用連續兩年超3億元,2019年達3.86億,2020年上半年同比增長73.77%至2.15億元。此外,值得一提的是,公司在全年末的全球倍增戰略峯會公佈2021年研發投入10億元。

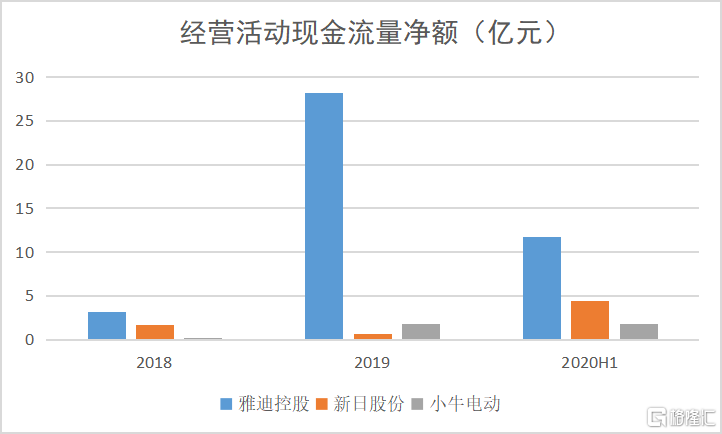

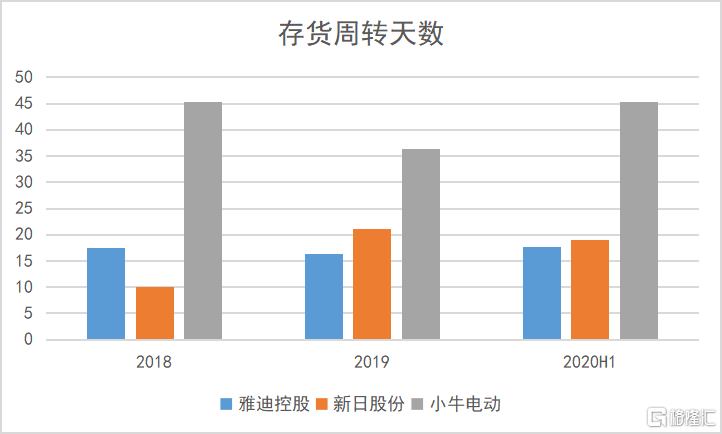

在規模及盈利領跑行業的同時,雅迪控股在資本結構及經營效率層面也顯得出類拔萃。長期以來,基本上零有息負債,且存貨週轉、應收賬款週轉效率及經營活動現金流量明顯高於同業。

(數據來源:WIND)

所以,無論從市場規模、盈利及產品創新能力、經營效率和資本結構等多個維度來看,雅迪控股的“護城河”儼然已形成。

4)規模與盈利處上升通道,未來持續上漲可期

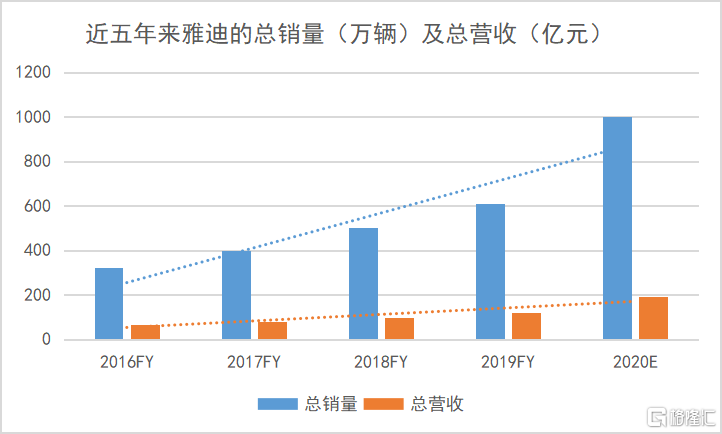

回顧近五年來的經營表現,雅迪控股在銷量及營收方面展現出業務規模的穩步擴張態勢,年均複合增速都在30%以上,均遠超同期行業增速。同時,上述我們提到,自2017年之後,行業格局明顯改善,盈利隨之不斷提升。據WIND統計顯示,2017-2020年(預期值),公司歸母淨利年複合增長率達32%。2020年各項經營指標增長均顯著提速。

(數據來源:WIND)

以PE為錨,以目前上市的三家代表公司的估值為參考,據WIND一致預期估算,2020年PE預期均值為50x,雅迪控股對應估值為46x,考慮到雅迪作為行業絕對龍頭,理應享有確定性溢價,僅從這點來看,仍屬於相對低估。而對投資者來説,電動車板塊情緒顯著升温後,也需留意短期回調風險。而在突破千萬關口之後,雅迪控股的下一個“星辰大海”會在哪?

啟動“全球倍增”戰略,把握未來兩大增長機會

1)雅迪啟動“全球倍增”戰略,幾大亮點引業內矚目

2020年12月,公司在“2021雅迪科技全球倍增戰略峯會”上正式啟動“全球倍增戰略”佈局,再度引業內矚目。

據悉,雅迪的這項戰略不僅着眼於短期目標,更注重長遠發展。為了滿足未來市場多層次、多元化的需求,雅迪將以核心技術作為抓手,推動產品品質、銷量、產值、市佔率及客户滿意度等多維度綜合實力的倍增,涵蓋產品創新、供應鏈及產能、(爆款)營銷推廣、渠道、服務、店效等多個方面的佈局升級,以更充分地把握未來國內市場升級換代及海外蓬勃發展這兩大趨勢性機會。

具體來看,如下幾個方面成市場關注焦點。

技術層面,六大核心技術組合亮相,包括超級快充生態系統、智能無線充電、大功率輪邊電機、長壽命安全鋰電、超級快充鋰電、鋰電智能檢測儀,覆蓋了電機、電池、充電等核心技術領域,解決了電動車傳統認知的續航、安全、動力等方面的短板,打破了約束電動車產業發展的技術掣肘。

產品創新層面,推出主打“智能生態開創者”的冠智系列,搭配GPS定位,小迪APP智能管家,立體聲光交互系統、芯鋰鋰電等多項智能技術。整車品質升級,獨特月光金標識打造亮眼外觀。未來,冠智還將全面融入即將佈局的超級快充生態系統,實現20分鐘快充80%的極速充電,以全新科技開拓智能生態。

此外,在渠道層面,繼“全球倍增戰略”發佈後,雅迪全國百家門店同步開業,線下銷售網絡進一步擴容。據瞭解,此次新年首日同步開幕的雅迪門店範圍包括保定、衡水、南陽、新鄉、蘇州、常州、青島等城市,囊括了多個高容量的電動車消費市場。

2)兩大機會助力打開行業空間,雅迪全球化佈局夯實未來領先地位

上述所提到兩大增長機會,即“國內存量替代和海外擴張”。在此基礎上,到底還有多少想象空間。分別來看,國內市場方面,新國標無疑是加速劑,推動“超標車”淘汰,同時以雅迪為代表品牌企業推動產品以提升智能化體驗為主導的迭代,驅動消費升級換代需求釋放。業內預計,若根據各地出台的政策所設置的過渡期來看,未來2022-2024年間,在新國標驅動下將出現替換量高峯。據業內測算,未來三年左右行業銷量仍有50%以上的增長空間。

(圖片來源:天風證券)

海外市場方面,依然呈現出結構性機會,以歐美、日本等成熟市場為例,兼具環保、安全便捷及健身屬性的電踏車受消費者青睞,增長較快且產品定位高端,單車價值量高,是該市場主要特點。公開數據顯示,2009-2019年,歐洲電踏車銷量年複合增長率23%。業內預計未來5年電踏車有望保持每年20%-30%行業增速。

在此值得一提的是,國內電踏車行業新標準落地在即,將在制度層面為電踏車的推廣掃清障礙。同時,雅迪電踏車全球首家門店於去年11月開幕,率先發力國內電踏車整車市場。

而以越南和印度為代表的亞洲新興市場,電動化滲透率尚低,伴隨快速的城市化進程,環境治理問題將得到更多政策重視,由此加速“油轉電”革命。據悉,越南政府宣佈將在2023年前後實行“禁摩令”,預示着將為電動自行車市場帶來顯著的需求。此外,RECP於去年11月簽訂,破除關税壁壘,也將利好國內企業向東南亞市場擴張。

雅迪全球化的產銷網絡佈局,是其向海外市場加速擴張的基礎,並且進一步鎖定了成本優勢。尤其是在產能端,雅迪已率先在越南建廠,系國內品牌首個海外生產基地。據公司官網顯示,該基地目前產能20萬台/年,計劃未來三年內增至4條產線,產能提升至50萬台/年。

在上述背景之下,行業集中度提升並伴隨消費升級趨勢,龍頭將進一步擴大在成本及品牌溢價端的優勢,從而提升盈利能力。雅迪作為電動兩輪車的絕對龍頭,在規模、渠道、產能、品牌溢價及技術等多個方面都處於行業領軍地位,考慮到其戰略佈局的領先性,進一步確保其未來領導者的市場地位。

結語

綜上述,雅迪控股作為電動兩輪車整車的絕對龍頭,既定優勢顯著,所處賽道格局良好且集中度仍有提升預期,經營處於上行通道,且受益於全球電動化與智能化趨勢,疊加公司全球化的戰略佈局,未來增長確定性與彈性兼具。進一步來看,電動兩輪車行業被一直視為民族產業,雅迪控股持續引領行業發展,無疑將是我國製造業自主品牌崛起乃至未來高端製造的代表。