作者 | 逃學威龍

數據支持 | 勾股大數據(www.gogudata.com)

1

無人駕駛時代真的來了

自2020年新能源汽車走出了一條漂亮的絕地反擊“V”字線後,新能源電動車已經成為全球發展的必然趨勢,而電氣化後,智能化的篇章也隨之緩緩拉開。

元旦,特斯拉宣佈降價,宣吿着整車利潤時代已經過去,以軟件定義服務的時代到來;1月8日消息,傳蘋果與現代汽車展開談判,希望能夠與現代聯合研發無人駕駛汽車;1月11日,無人駕駛和車聯網布局多年的百度公吿,以整車製造企業身份打造智能車,旗下apollo的無人駕駛技術也將融入其中……

2021年起,汽車產業鏈將正式迎來鉅變的下半場,由造車新勢力開啟的電動化新時代轉入智能化汽車的比拼。

智能車的戰爭,全面打響。無人駕駛的風口,如約而至。

2

無人駕駛,你真的瞭解嗎?

當前的智能汽車和車聯網是實現無人駕駛的內部和外部要求,因此無人駕駛可以説是這場新能源汽車革命的最終戰場。

目前,全球主要採用的自動駕駛分級標準是由SAE International( 國際汽車工程學會) 2014年發佈,2018年修訂的《標準道路機動車駕駛自動化系統分類與定義》:根據系統執行動態駕駛任務的多少,將自動駕駛分為L0-L5級六種不同級別。

根據“開啟自動駕駛功能後駕駛員是否應該處於駕駛狀態” 這一標準,自動駕駛以L3級為分界線,分為輔助駕駛和自動駕駛。理論上講,只有L3級以上(包括L3級)才能稱之為自動駕駛。

當前,L1-L2 左右級別的汽車在全球化已經實現量產,可以為駕駛員提供自動剎車、發出警報、調控車速等輔助駕駛功能。而少數無人駕駛的頭部公司的技術也已經能夠初步實現L3級別,即在單一場景路段實現託管,處理多數常規駕駛情形。

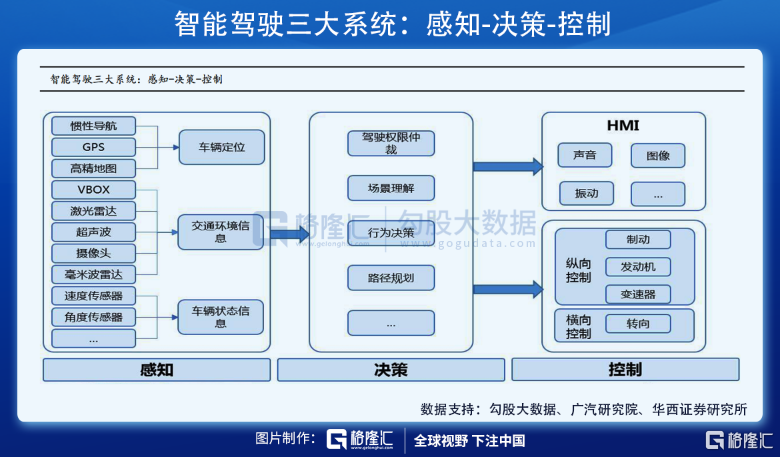

具體來看,“感知-決策-執行”是無人駕駛汽車最為重要的三大系統,分別對應人類的“眼睛-大腦-四肢”,軟件在當中的地位是最重要的。

1、感知系統,主要包括環境信息感知、車輛信息感知、高精度地圖等。

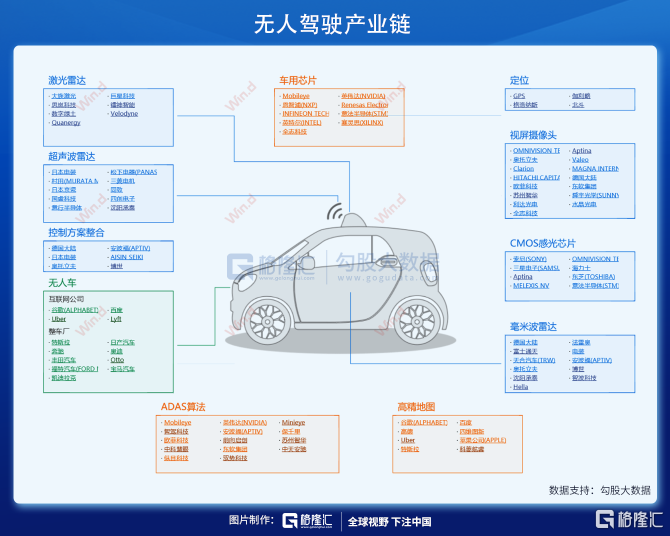

目前,環境感知技術有兩種技術路線,一種是以攝像機為主導的多傳感器融合方案,典型代表是特斯拉。另一種是以激光雷達為主導,其他傳感器為輔助的技術方案,典型企業代表如谷歌、百度等。

其中激光雷達成本較高,但相對精度也較高,未來有望在L3以上級別的無人駕駛領域廣泛應用。主要供應商有Velodyne、Quanergy、IBEO、Innoviz、LeddarTech、Leia。國內供應商有禾賽科技、速騰聚創、鐳神智能、大族激光等。

而高精度地圖是自動駕駛技術的數據基礎,車輛通過其來獲取實施路況信息,這一塊的核心廠商,國外有谷歌的Waymo、Mobileye、Here、DeepMap等,國內有高德(阿里收購)、四維圖新(騰訊投資)、百度地圖三足鼎立。

2、決策系統,主要通過車聯網、車內輔助和計算平台的配合。計算平台核心要素是芯片與算法。

算法領域是自動駕駛系統關鍵因素,針對傳感器收集的數據進行分析並且發出相應的控制指令,是ADAS系統的關鍵性因素。ADAS算法的主要供應商是英特爾、英偉達、德爾福等,而國內的上汽、長安、長城等車企也有自主研發。

在芯片領域,常用的主流自動駕駛芯片主要有兩種。一種是英特爾開發的Mobileye® EyeQX™系列車載計算平台,另一種是英偉達提供的 NVIDIA Drive PX 系列車載計算平台。

此外國內供應商還包括了華為(昇騰芯片MDC平台)、黑芝麻(華山系列)、地平線(征程系列)等。

3、執行系統,主要負責汽車的加速、剎車和轉向,主要由電子制動、電子驅動以及電子轉向三部分構成。

不過由於行駛環境具有不確定性、不可重複性和不可預測性等特徵,當前基於人工智能的直接控制方法成為了自動駕駛控制系統的主流形式。

3

潛力無限的產業鏈

無人駕駛是傳感器、芯片、人工智能、雲計算和5G技術的“大綜合”,是電動化智能化發展下的必然產物,亦將引領一場跨時代的變革。在智能車和車輛網的迅速普及帶動下,無人駕駛已在向我們招手。

根據中國汽車工程學會發布的《節能與新能源汽車技術路線圖》顯示,至2020年駕駛輔助/部分自動駕駛車輛的市場佔有率將達50%;力求高度或完全自動駕駛汽車在2021年到2025年能夠上市;2026年到2030年,每輛車都應採用無人駕駛或輔助駕駛系統。

可見,隨着全球範圍內的政策支持和資本介入,無人駕駛的熱潮正加速襲來。

目前,無人駕駛已實現“試驗場”破圈,進入實體經濟應用場景。據業內人士預測,2020年中國智能駕駛行業市場規模將超1700億元。隨着國家政策持續的大力支持和技術不斷成熟,中國有望成為最大的無人駕駛市場。除了特斯拉、百度及造車新舊勢力等整車企業迎來爆發風口外,相關產業鏈的一些頭部企業也已經逐漸跑出來了:

(1)黑莓 (BB.US):PB: 2.84,ROE: 0.03, 市值: 56億美元。

黑莓公司2020年8月與德賽西威攜手推出的自動駕駛域控制器IPU 03已正式登陸小鵬汽車公司的智能電動汽車P7並實現量產。12月黑莓與亞馬遜雲服務宣佈在汽車領域達成合作,雙方將共同開發智能汽車數據平台IVY。,

(2)克里科技 (CREE.US):PB: 7.14,ROE: -1.68, 市值: 136億美元。

Cree在碳化硅領域擁有超過30年的領導地位,佔了2018年全球碳化硅62%的市場份額,當前公司專注於用於電動汽車和5G的SiC和GaN半導體芯片。

(3)大族激光 (002008.SZ):TTM: 46.59, PB: 5.39, ROE: 7.53, 市值: 494億。

工業激光領域的龍頭公司。目前已完成以AGV導航為代表的工業級激光雷達的研發,現已開展無人駕駛領域所涉及的多線激光雷達的預研工作

(4)耐世特 (01316.HK):TTM: 30.90, PB: 1.85, ROE: 13.34, 市值: 246億。

以電動助力轉向系統(EPS)為主,目前是世界上第三大 EPS 生產商,是特斯拉轉向系統的供應商。2013至今,公司淨利潤翻了一倍,股價上漲了超5倍。

(5)歐菲光 (002456.SZ):TTM: 34.94, PB: 3.69, ROE: 5.8, 市值: 373億。

視覺感知系統領域。後續有望切入車身控制領域,完成無人駕駛全產業鏈佈局。2020年前三季度公司淨利達到7.39億元 同比增長309%。

(6)中科創達 (300496.SZ):TTM: 133.85, PB: 12.93, ROE: 13.9, 市值: 501億。

智能操作系統產品與技術提供商,先後佈局智能軟件、智能汽車、AIoT業務。與高通長期深度合作,此前客户是德賽西威等汽車供應商,隨着智能駕駛的普及應用,有望直接向整車廠提供操作系統平台及銷售智能駕駛艙。

(7)高德紅外 (002414.SZ):TTM: 91.19, PB: 17.23, ROE: 6.43, 市值: 714億。

熱成像避障系統(紅外勘測)和毫米波雷達技術。國內唯一實現紅外芯片量產的企業。預計2020年歸母淨利潤同比增長330%-380%。年內,公司股價漲幅超235%。

(8)敏實集團 (00425.HK):TTM: 35.69, PB: 2.73, ROE: 12.3, 市值: 456億。

傳感器和攝像頭領域。自從 2005 年在香港上市以來,營業收入增長超過 10 倍,並且毛利率一直維持在 30% 以上。近年來業務向智能汽車高級駕駛輔助系統模塊擴展。其中鋁飾條進入特斯拉供應體系,負責供應柏林工廠的Model Y相關零件,預計2021年上半年量產,年產量達50萬件。

(9)德賽西威 (002920.SZ):TTM: 118.89, PB: 12.56, ROE: 7.13, 市值: 556億。

智能駕駛艙的視覺感知和毫米波雷達領域。公司2020前三季度營收同比增長21%,扣非淨利潤同比增長293%。除和小鵬P7合作以外,還和理想汽車、英偉達簽署了在智能駕駛方面戰略合作協議。目前公司已在新加坡成立了研發團隊,專門開發L4和L5級自動駕駛和汽車網絡安全的前沿技術。

(10)舜宇光學 (02382.HK):TTM: 43.76 PB: 14.08, ROE: 36.64, 市值: 2079.63億。

車載鏡頭和模組領域。公司目前是全球最大的車載鏡頭--自動駕駛汽車重要的傳感器件的供應商,佔全球市場份額的30%左右。2020年,公司車載鏡頭年出貨量為 0.56 億顆,同比增長 12.12%,大幅超越此前 5%的增長指引。伴隨着自動駕駛相關的技術研發和市場需求,汽車 ADAS 滲透率持續提高。

……

此前,特斯拉電動車的量產不僅帶動了全球新能源汽車的革命,更是帶動了一整個特斯拉系產業鏈供應商的崛起,以寧德時代、三花智控、新宙邦為代表的“特斯拉概念股”迅速脱穎而出,也促進了新能源汽車行業的加速分化和洗牌。

那麼,隨着新一輪的智能化汽車革命的到來和全球的普及應用,無人駕駛相關的產業鏈也必將迎來新的發展機遇。

4

結語

無人駕駛的風口,説了這麼多年,終於來了。

而面對巨大的全球市場,一旦無人駕駛得到普及,必將帶動無數軟、硬件相關產業鏈的騰飛和發展。然而無人駕駛領域局面相對複雜,不僅各大科技巨頭步步緊逼、傳統汽車力量寸步不讓,技術的壁壘和法規的突破也成為了制約無人駕駛技術普及的關鍵。

當前造車大業的競爭已進入生態和技術制約的下半場,行業洗牌持續加劇。相關的龐大產業鏈也正在加速崛起,而潛力無限的全球市場正等待着無人駕駛的真正到來。