作者 | 陳肖

數據支持 | 勾股大數據(www.gogudata.com)

2021年才剛開始,南向資金就在港股市場掀起了一場颶風。

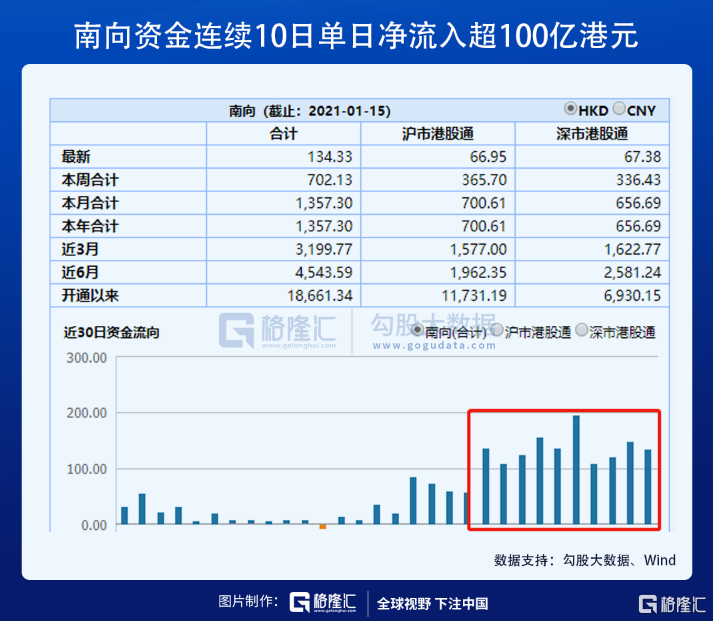

截止1月15日,南向資金連續10日淨流入超百億港元,累計1375億港元。這是港股通以來第一次呈現如此密集規模的淨流入。

A股同期才淨流入370億元,僅有過1天的大爆發,其餘時間進出基本零散隨機。

對比之下,可見港股通單邊淨流入趨勢有多麼詭異。

回看近這兩週港股通淨買入前十大,除了股王騰訊外,中移動一下子加倉了365.52億港元,其次中芯國際123.57億,另外兩隻運營商均近30億,都是近期加倉明顯的。

中移動的淨買入一度超越騰訊,有很多分析認為主要是去抄底被特朗普砸出黃金坑的三大運營商引發的效應。

但南向資金除對中移動的加倉外,還有近千億的增量資金流向了其他股,説明中移動只是其中原因之一。

其實近期南向資金巨量淨流入的背後還有更多重要邏輯,且這個邏輯短期不會改變。

簡單歸結起來,大概可以用“資金溢出+估值吸引”概括。

1

填補明星股黃金坑

在近期,一邊國內互聯網巨頭反壟斷,一邊是特朗普對中國企業在美股的“除牌”威脅。然後港股的一些明星公司被錘出了各種坑。

最典型的阿里就不用説了,從港股上市最高價到現在,萬億市值duang的一聲沒了。一箇中國實力最強大的互聯網科技上市公司市盈率如今才有30多倍,相對於動不動上百倍的A股科技股,這個便宜到地板的機會只有港股才會有。

三大運營商方面,在特朗普正式簽署除牌命令後,MSCI全球指數和富時羅素中國50指數在1月8日開始剔除該三隻股,一度導致股價連續兩日暴跌,中移動跌回至今10年低點。

在海外指數的短期大量拋售的這幾天,港股通資金瘋狂流入接盤,中移動當天成交額440多億,換手率5.27%,是有史以來最大規模交易日。大家預想中的中移動量價齊跌自由落體沒有出現,反而成為了資金爭搶最激烈焦點。

作為中國曾經市值最大的真正科技公司,中移動市值自15年最高的31785億港元已經蒸發了2萬多億,累計下跌超70%,如今連萬億市值也湊不夠了,PE竟然還是個位數,估值堪比銀行股,如今也只有港股能買到了。

雖然中移動的美股ADR被限制交易,但作為中國最大且業務業績無比穩定的核心通信龍頭,業務業績不會受到任何影響,所以無論內資還是外資都不可能因美國政府的一紙命令拋棄這麼一個優質的核心資產。

ADR買不得,那就去港股買,這可能就是近期大量資金加倉三大運營商的主要邏輯之一。

不僅是中移動,中芯國際的成熟製程設備許可證已獲美國允許,同時又是半導體風口,也獲得了資金的重點關注。

從南向資金的視角,資金由三大運營商開始,漫向騰訊美團、中芯國際等互聯網巨頭,助推了這些公司的股價回升。

大量流入很容易帶來賺錢效應,然後可以看到,整個時段港股通的交易額突然激增,帶動港股通指數的漲幅、量能全面漲了一個大台階,最終成為一個效應級的現象。

所有這些,從去填坑到加倉,一氣呵成。

2

基金元年,主力流動性溢出

如果用一些關鍵詞來形容2020年的中國股票市場,那麼“機構”、“基金”一定是其中被提及最多的核心詞。

2020年疫情下的逆週期寬鬆調節,各國催足馬力狂搞寬鬆,流動性洪流席捲全球,導致全球股市呈現病態繁榮。

全球疫情最嚴重的美國,反而催生出了美股史上最多最誇張的市值神話。

國內股市同樣創造出了機構抱團下的各種奇葩市值增長神話,創業指數也以高達64%的漲幅創出5年來高點,白酒、食用油、醬油、礦泉水、玻尿酸…中國神“液”稱霸天下。

這背後,離不開天量的各種機構資金在背後推波助瀾,輪動抱團。

在過去的一年,僅僅在A股就發行了超過1200只基金,淨值增長超4萬億元。

私募基金也發行了2.17萬億元,新發產品1.3萬隻,其中百億級私募數量激增,千億級私募巨獸首次大批量湧現。

且不論A股最氾濫的遊資機構總量會有多大,僅是公私募就在去年為市場帶來超過4萬億元實實在在的增量資金。

今年開局才半月,A股又募集了數千億,這速度,史上首次。

但另一方面,疫情影響下的全球經濟形勢在流動性氾濫的虛假繁榮遮掩下“看上去”問題沒那麼嚴重,數據不會騙人,包括中國在內的很多核心經濟指標都在顯示整體形勢不會比沒有疫情前更好,起碼大部分企業的經營都是這樣。

經濟衰退大背景下,長牛基礎從何而來?

炒小炒妖是遊資的江湖,主力資金只會配置遊資資產,即使已經很貴。所以資金抱團之下,A股實際是兩級分化,資金從中小弱差板塊中抽離,去抱團那些業務穩定、賽道堅固、業績有確定性的板塊。

這導致從任何角度看,A股絕大多數熱門主題板塊的估值都已上天。

所以我們看到,從去年12月開始熱門板塊逐步輪動瓦解,實際就機構在獲利後的高低切換,帶節奏,炒波段,割韭菜。

但機構的彈藥還是一如既往很充裕,這彈藥庫一部分來自抱團高位瓦解後收穫的巨大收益,一部分來自瘋狂募集而來的增量。

在另一邊的港股,雖然整體也有所上升,但相對A股依然有很大的估值鴻溝。如今制度開放,內地資金可以通過港股通渠道去配置相對更便宜更優質的港股資產。

在去年,可通過港股通渠道投資港股的股票型公募基金總規模一年飆漲了2740億元,這是抄底港股資產的一大主力。

3

港股地位越來越重要

港股作為全球資本市場估值窪地這個角色喊了十幾年,恆指在去年之前一直經常在10倍附近遊蕩。然後在去年8月大量巨頭公司回港上市改變了恆指成分股權重,才讓其估值回升到15倍。但即使這樣依然在全球主要市場排在最墊底的位置。

有多低估?截至今日,創業68倍,日經225是60倍,納指49.5倍,道指30倍,恆指16倍。

當然,如果拿掉恆指中的金融地產,恆指的估值會抬升很多。恆生科技指數的PE到了45倍,恆生港股通新經濟也有36倍。但一來港股裏大部分的金融地產就是很好的優質資產,股息率高等嚇人,且長期穩定,天然就是大資金的心頭好,二來科技股新經濟股中多數也是知名核心科技龍頭,估值去哪都不會低。

也就是説,作為集合了幾乎全多中國最優秀的一批上市公司的港股,目前的估值水平完全沒有匹配得上它應有的地位,即使是與一江之隔的A股都存在很大的估值溝壑。

這種差距在資本制度相對較嚴的以前尚且存在合理性,但隨着這兩年中國加快資本開放、內地與香港互聯互通,這估值溝壑如今有面臨被熨平的趨勢。

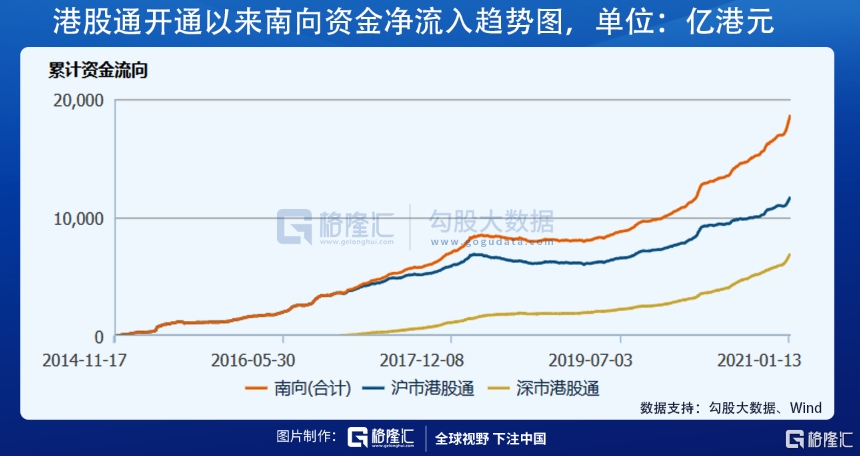

第一個是港股通開通以來累計超過1.85萬億港元,僅去年就單獨淨流入接近8千億港元,加速度在飆升在明顯不過。

與北上資金每次出現短期鉅額淨流入都會攪動A股滿城風雨類似,南下資金也對港股市場帶來重大影響。在2018年前後,港股出現了一段長時間南下資金大額淨流入的情況,一度成為助推港股估值抬升的主要力量。如今形勢今非昔比且情況特殊,但依然會對港股帶來巨大變化。

如今港股通指數已是港股中成交額最大的主題指數,且遙遙領先。

第二個是隨着中國的資本開放成效顯著,越來越多國外機構在以實際行動加倉中國資產。香港作為銜接內地資本市場的橋頭堡,資本制度相對更加開發,同時還獨具很多內地股市不具備的各種互聯網科技巨頭、優秀新經濟股、生物科技公司等,本身就具有極大的資本魅力。

尤其在美國政府喊話“封殺”中國企業的政治背景下,更多企業選擇回港二次上市,或原打算赴美上市的折回港股上市。

其實,為何企業選擇海外上市,除了上市制度及監管制度相對更寬鬆外,可能每個企業創始人都有自己內心的一些想法,這導致了港美股上市會一直會是很多優秀新企業的首選之低,如今美國的上市之路受阻,那麼港股上市可能就成了唯一選擇。

所以美國政府對中國企業的“封殺”,一定程度上加劇了港股成為優質資產的堰塞湖,反而造就了港股市場的重要性和影響力越發增強,更吸引國內外資金的吸引力。

現在的港股,已集合了阿里、騰訊、中移動、美團、京東、小米、網易等、匯控、友邦、農夫山泉、港交所、蒙牛、藥明生物、京東健康、阿里健康、安踏、李寧等各行業領域的核心龍頭,這些都是A股完全沒有的優質資產。

所以,資金南下,必然是大勢所趨。

4

結語

隨着兩地市場互聯互通越發緊密,資金在彼此間流動更加順暢,此前港A股市場天然的估值溝壑必然逐漸被平滑,不可能被熨平,但會逐漸走向縮小。

這種趨勢,一方面來自兩地投資風格與風險偏好的趨同化,另一方面來自資金持續大量流入導致的港股估值提升,而後者很可能就是主力。

在內地資金看來,港股可能從來沒有像今天這樣如此讓人覺得不配置的話將是一個難以接受的大錯誤。

展望未來,南下資金一定還會源源不斷加速流入,去追注那些A股沒有的創新經濟優秀企業和低估值藍籌,這其中必將還會繼續帶來很多足以讓人心動的投資機遇。

魔幻的2021,或許才剛剛開始。

More Content