華南城(1668.HK)銷售業績穩步提升,抗風險能力支撐年度目標

1月13日晚,華南城(1668.HK)公佈2020/21財政年度首三季度(2020年4月1日至12月31日)銷售數據。

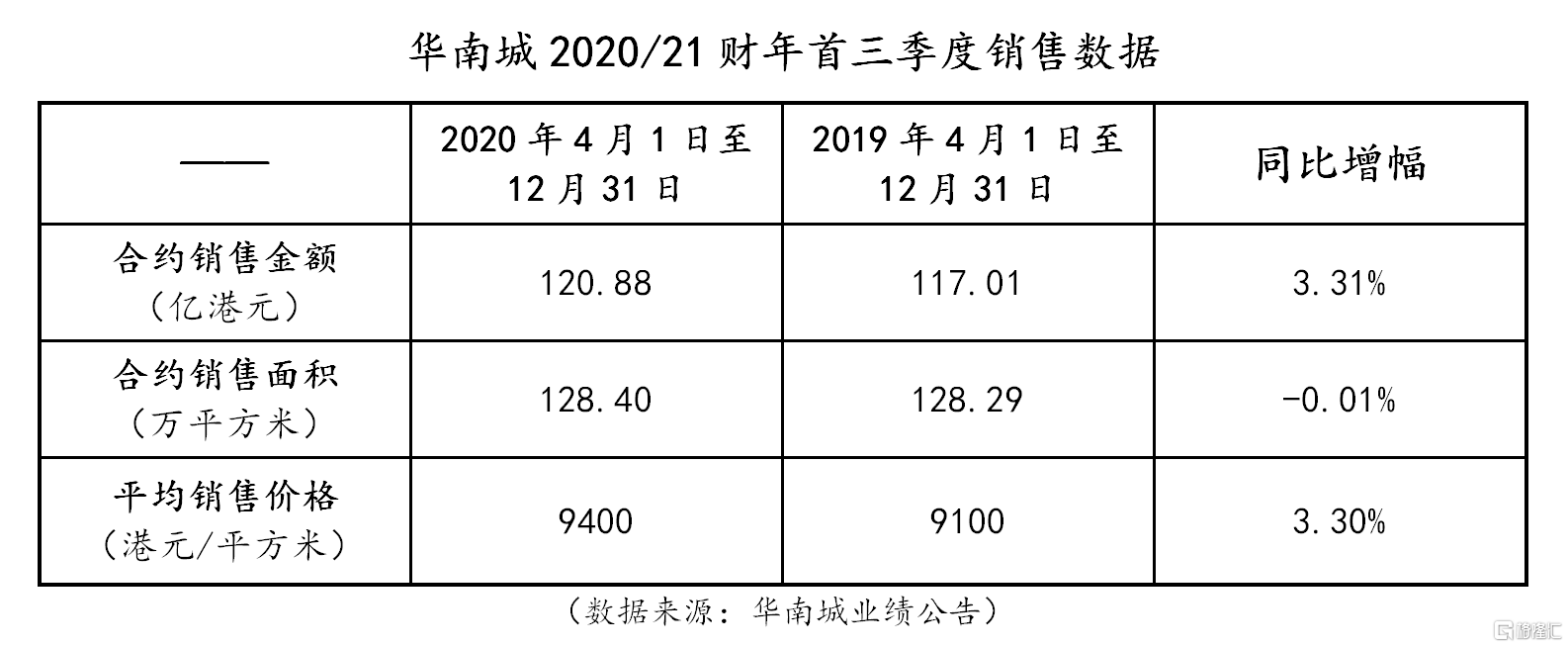

公吿數據顯示:截至12月31日,華南城實現合約銷售金額約120.88億港元,相比於上年同期的117.01億港元,有3.31%小幅增長;實現合約銷售面積約128.40萬平方米,相比於上年同期的128.29萬平方米,基本持平;摺合銷售均價為9400港元/平方米,與上年同期的9100港元/平方米,亦有3.30%的小幅增長。

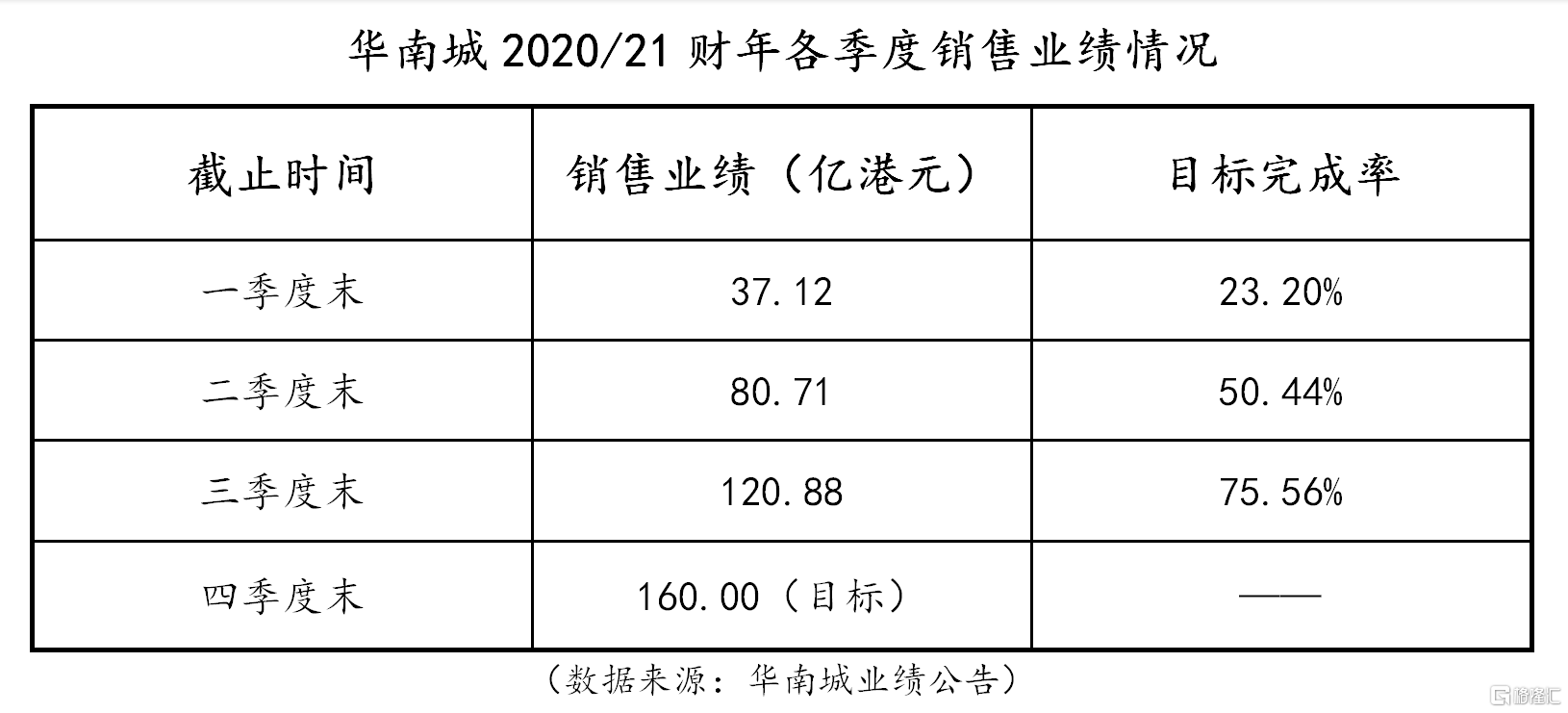

分季度來看:2020/21財年一季度末(截至6月30日)實現銷售金額37.12億港元;二季度末(截至9月30日)實現銷售金額80.71億港元;三季度末(截至12月31日)實現銷售金額120.88億港元。

按照此前華南城管理層提出的年度目標計劃,截至2021年3月31日止2020/21財年將實現160億港元的年度銷售業績目標。結合前三季度銷售數據來看,除了一季度受疫情輕微影響之外,二三季度均實現了階段性的預期目標。

從13日的公吿數據可見,截至三季度末華南城的銷售業績距離全年目標也就只有24.44%。按照這個進度,實現年度預期目標並不是一件特別困難的事情。

對於華南城這樣一個世界級的綜合商貿物流企業而言,在全球疫情大爆發和國內實體商業轉型線上的不利環境下,以線下實體業務為主的商貿企業依然能取得維持上年同期業績水平,且略有增長,同時還能實現階段性的目標完成率,實屬不易。

雖然受疫情影響,但仍能經受得住“百年未有之大變局”的考驗,還能按照預定的步伐前行,也足以見得華南城的抗風險能力強。短期的市場波動,是無法動搖華南城的根基。

説到華南城的根基,還有一點不得不承認,那就是它的業務能力,尤其是遠超行業的平均水平的毛利率。

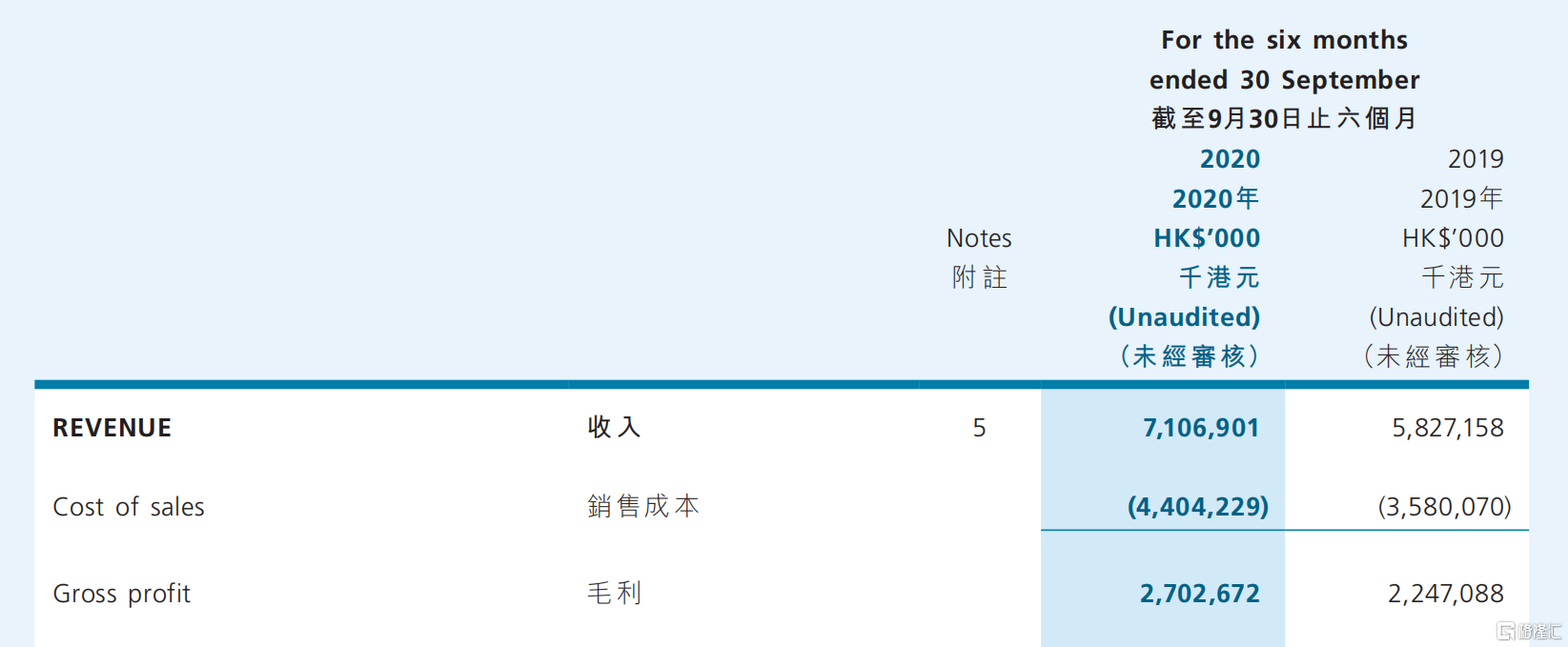

根據華南城2020/21財年的半年報數據顯示:截至2020年9月30日,華南城的業務收入為71.07億元,同比增長21.97%,而毛利潤則達到了27.03億元,同比增長20.29%,毛利率高達38.03%,與上年同期基本處於持平狀態。

(截圖源自:華南城2020/21財年半年報)

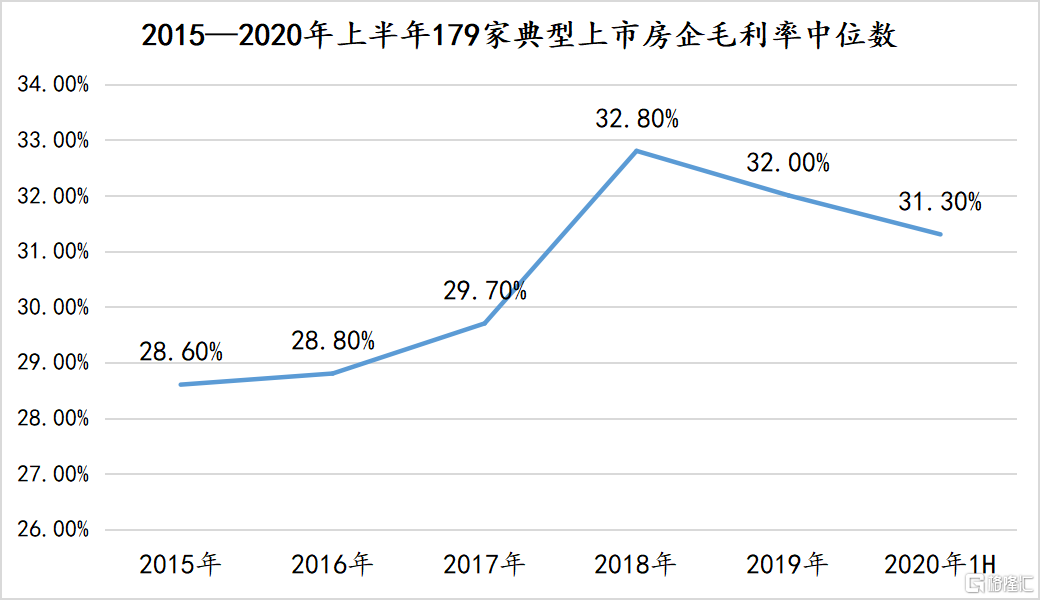

僅憑,連續數年穩步在40%上下的毛利率這一點,就足以震撼整個房地產行業。

據克爾瑞數據顯示:2020年上半年179家典型上市房企毛利率中位數31.30%,同比下滑2.4個百分點,淨利潤率中位數和歸屬母公司淨利潤率也均有一定程度上的下滑。

(數據來源:各房企企業公吿、CRIC)

而從整個行業來看,房企利潤率的下滑是整個地產行業的一致表象,在此背景下華南城不僅在毛利潤率上高出行業平均水平近十個百分點,同時,依然能維持與上年同期水平。

可見,國際商貿環境、全球疫情衝擊,地產行業的市場走向,都沒能動搖華南城的業務發展。而這背後就是華南城的不同於其他地產+商貿企業之處。商業生態的成熟,是釋放企業價值的基礎,也是華南城抗風險能力的根源。

相比於一般的物業開發企業,華南城以租金收入、物業管理、倉儲與物流和奧特萊斯運營為主的持續性收入的成長空間似乎更大。同時,這一套全方位的商業生態還能給公司帶來源源不斷的現金流,從而實現對財務結構的進一步優化和改善。

這也就意味着華南城能夠在持續的正向循環中不斷髮展壯大,與此同時,其抗風險能力也得以進一步體現。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.