機構:中信證券

評級:買入

目標價:29.9港元

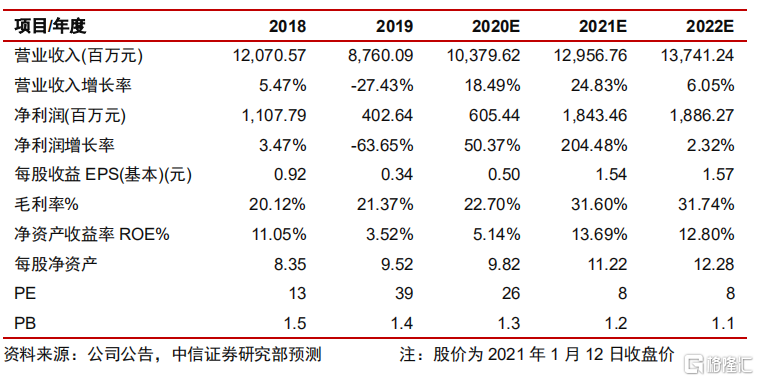

公司是光伏多晶硅優質龍頭廠商,產能成本、品質持續優化,受益於全球光伏裝機加速增長,硅料行業高度景氣,有望實現盈利能力大幅修復;預計2020-2022 年淨利潤分別為 6.1/18.4/18.9 億元,現價對應 PE 為 26/8/8 倍,給予目標價 29.90 港元,給予“買入”評級。

▍多晶硅與新能源電站開發運營龍頭,盈利能力有望大幅修復。公司是 A 股特變電工新能源板塊分拆港股上市的子公司,業務主要為多晶硅和新能源電站開發運營。受硅料價格持續下降和自身新產能未完全釋放影響,公司 2020H1 盈利觸底;而受益於硅料供需趨緊和新產能達產,預計 2020H2 起盈利能力有望快速提升,2021 年淨利潤或迎來大幅增長。

▍光伏裝機快速增長,硅料需求高度景氣。光伏憑藉低成本優勢,有望引領全球清潔能源革命,預計 2020-2022 年全球新增裝機有望達 125/160/195GW,未來5 年 CAGR 或達 20%。光伏裝機快速增長帶動多晶硅需求加速放量,預計未來三年全球硅料需求約 47.6/58.4/68.7 萬噸。在行業產能增量有限的情況下,2021年硅料供需格局或持續趨緊,均價望維持 85 元/kg 以上,帶動頭部廠商盈利能 力大幅提升;中長期看龍頭廠商憑藉成本和品質優勢,有望實現份額穩步擴張。

▍多晶硅成本品質優勢強化,盈利能力有望大幅提升。公司現有多晶硅年產 8 萬 噸,位列國內第三、全球前五,憑藉深厚的技術儲備和自備電廠等優勢,產品品質和成本處於行業第一梯隊。公司 3.6 萬噸新產能於 2020H2 完成爬坡,產品競爭優勢進一步強化,我們預計 2021 年起公司硅料產能將滿負荷運行,單晶料佔比或升至 90%以上,整體生產成本望降至 45 元/kg 以下。在 2021 年硅料價 格維持高位的預期下,公司硅料業務盈利能力有望大幅修復。公司現有 8 萬噸產能已有大比例鎖定未來五年的長單,需求獲得有力支撐,利潤增長具備高彈性。

▍風光資源開發業務基本穩定,加碼新能源電站運營業務。ECC:公司穩步推進新能源電站開發業務,年裝機規模基本維持 1GW+,並持續優化資源結構,收入盈利有望保持穩定增長,項目回款或逐步改善。BOO:公司加碼新能源電站運營業務,截至 2020Q3 累計建成 BOO 項目 850MW,在建項目 1925MW,受風電光伏搶裝驅動,將於 2020H2-2021H1 迎來併網高峯,預計 2021 年規模將 達 2GW 以上,憑藉低融資成本優勢,公司有望實現盈利能力進一步提升。

▍風險因素:光伏增長不及預期;硅料產能釋放不及預期;硅料價格大幅下降。

▍投資建議:公司硅料產能成本、品質持續優化,有望實現盈利大幅修復;預計2020-2022年淨利潤分別為6.1/18.4/18.9億元,對應 EPS預測為 0.50/1.54/1.57元(對應 0.58/1.76/1.80 港元),現價對應 PE 26/8/8 倍,目前公司價值仍顯著低估,給予目標價 29.9 港元(對應 2021 年 17 倍 PE),給予“買入”評級。