作者:海榕君

來源:海榕財富風險投研

解放軍來了,在“三傻”熬了兩年的投資可能要見到曙光了,股神開始建倉國內的銀行股。

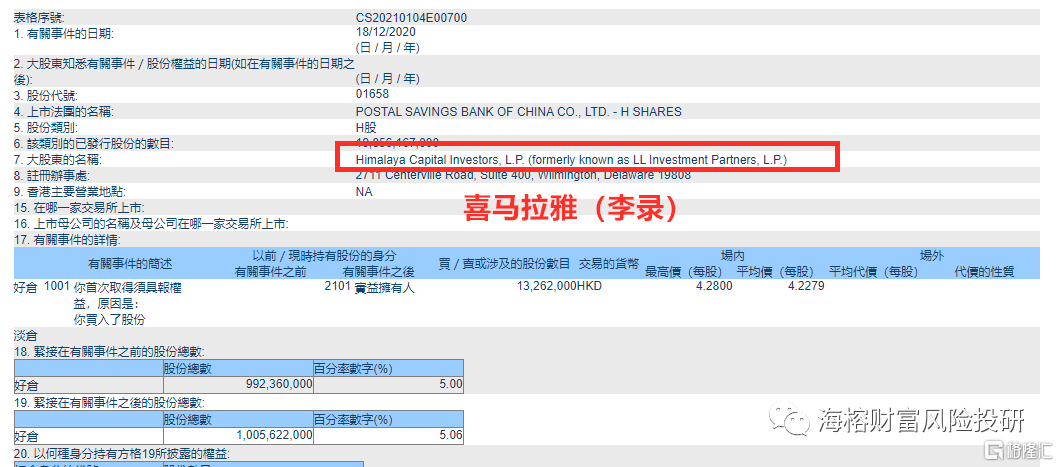

根據港交所的披露:股神巴菲特在中國的衣缽傳人李錄先生 ,通過他的喜馬拉雅基金大約出資43億港幣在港股建倉郵儲銀行10億股。

我很早寫過一篇文章:《巴菲特的投資方向》,伯克希爾金融帝國的整體資產包括兩部分: 一部分是美股2200億美金的二級市場的投資資產,其中銀行股佔1000億美金,消費股佔1000億美金資產,一部分是橫跨保險,能源,消費,高端製造的實業資產,毫無疑問銀行股是巴菲特的能力圈,對銀行業的分析,沒誰能超過巴菲特和芒格了。

郵儲銀行是國內A+H 兩地上市的銀行,估值非常便宜,H股估值只有 0.6PB,分紅率 4.77%,A股估值也不高,估值只有 0.81PB,股息率是 4.29%。巴菲特投資對安全邊際要求的非常高 ,郵儲銀行復合巴菲特對安全邊際的要求。

這幾年來,雪球幾個銀行股大神不斷爆倉,就差裸奔了,我想市場前期不看好銀行股有下面四個原因:

銀行業是高槓杆行業,經營不好的銀行股估值再便宜都不值得參與,外資在08年的花旗銀行和18年的德意志銀行吃過大虧。

國內銀行業的收入相比美國銀行業的息差收入佔比高20%左右,美國的銀行業很大一部分收入來自於服務收入和零售收入 ,所以國內零售收入高的銀行股得到市場的青睞,其中以招行,平安,寧波銀行最為優秀 。

國家讓銀行業讓利給實體企業,疫情期間不少銀行都在做企業貸,給的利率是非常低的,房貸是銀行業的優質資產 ,但是隨着國內房地產銷售見頂,這部分收入長期看是下滑的。

銀行業是本質化很嚴重的行業,在工商銀行和建設銀行存款差距不大,近些年,消費者去銀行的機會越來越少,都是通過手機銀行,支付寶,微信操作。

我暫時想不出李錄為什麼投資郵儲銀行,我唯一想到的理由可能是:郵儲遍佈全國各地深入農村犄角旮旯的網點,沒有別的銀行的地方一定會有郵儲。農村認不會使用手機客户端,不會把存款搬到餘額寶,在利差方面郵儲銀行有一定優勢。

再説説今天(1月13日)的市場:

雖然成長是主旋律,但是價值和成長在大週期有時候也是轉換的,成長太貴的時候,資金也會轉向價值,現在市場有向低估值轉向的跡象了 ,2021年國內資金大幅度流入港股市場是大概率事件,興全和睿遠的大佬 可能通過港股通增持了騰訊控股,中國移動 ,中國海油石油等低估值公司,騰訊控股可能是2021年非常低估的價值成長股,投資者可以關注華夏恆生ETF (SH: 159920),下面是其10大持倉。

關注廣發證券 ,廣發證券是最低估的優質券商,廣發證券擁有國內兩大龍頭公募基金的股權,持有易方達基金 22.65%的股權,持有 廣發基金 60.59%股權,國內公募行業以後一定是強者恆強,廣發證券是中國財富管理行業最受益的公司之一。

美元指數見底 ,最明顯的就是有色股會下跌 ,因為大宗商品都是用美元定價 ,現在看美元指數有翻轉跡象,可以繼續關注。