機構:興業證券

評級:買入

目標價:514.61 港元

投資要點

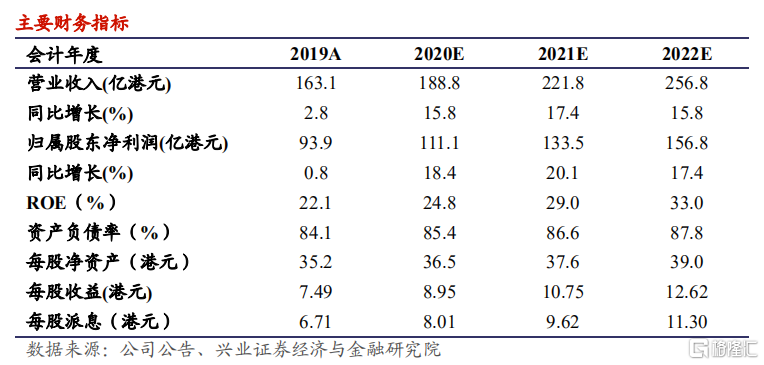

我們的觀點:受益於中概股迴歸和新經濟公司持續赴港上市,港股 IPO 保持高增長且結構不斷優化,底層資產的優化、互聯互通不段、疊加市場震盪走強,大幅提振交易活躍度,推動港交所交易及清結算相關收入大幅提升,同時投資收益隨市場回暖有所回升,我們預計 2020-2022 年港交所淨利潤增速為 18.4%、20.1%和 17.4%。我們維持公司"買入"評級,升目標價至 514.61 港元,對應 2021 和 2022 年 PE 水平分別為 48 和41 倍,對應 PB 分別為 13.7 和 13.2 倍。公司目標價較現價有約 14.3%的升幅,建議投資者關注。

港股市場全年 IPO 保持高增長,結構不斷優化。港股市場全年 IPO 144 家,募資額達 3975 億港元,同比在去年高基數基礎上實現 27%增長,主要受益於中概股迴歸二次上市(募資佔比達 33%)和新經濟赴港一次上市。按募資結構來看,新經濟佔比不斷提升,TMT 和生物醫藥合計佔比接近 55%,較 2016 年佔比 15%的水平已經實現質的飛躍。隨着美國對中概股採取越來越嚴格的監管,港交所發行制度持續改革,預計將繼 續吸引新經濟中資企業到港股市場一次或二次上市,港交所上市資產持續優化。

港股市場交投活躍度大幅提升。2020 年全年,港股交投活躍度創歷史新高,港交所股票日均成交額為 1043 億港元,同比大幅提振 63.5%。恆生指數於 2020 年 12 月 31 日報收 27231.13 點,較 2019 年底下跌 3%,相較於疫情最底部,回升了約 19%。

滬深港通 2020 年再創新高,2021 年持續擴容。2020 年,北上資金總成交額同比增長116%,南下同比增長 122%。港股通成交金額佔港股總成交金額比重逐年升高,2020達到 10.6%,同比提升 2.7 個百分點,中國內地資金持續影響港股生態。

股票類衍生品交易活躍度提升。2020 年全年,港交所期貨及期權日均成交 113 萬張,同比小幅增長 6%,但股票相關產品實現較大幅度增長,股票期權日均成交量同比增長 19%達 52.6 萬張,股票期貨日均成交 4585 張,同比增長 23%。2019 年以來港交所持續加碼衍生品業務發展,2020 年與 MSCI 合作推出新興市場指數相關產品,A 股指數期貨產品也有望在 2021 年落地,預計未來 2-3 年,衍生品會成長為港交所另一大主要增長驅動因素。

風險提示:市場交投活躍度持續提升不及預期;滬港股通交易增長不及預期;中概股迴歸及新經濟公司赴港 IPO 不及預期。