作者 | 研報掘金組

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

自動駕駛的風如約而至,萬億市場的背後一批優質企業整裝待發。今天介紹一家小而美的自動駕駛核心零部件公司:耐世特(01316.HK)。

公司是全球領先的汽車轉向系統及汽車動力傳動系統供應商之一。主要轉向系統產品包括:電動助力轉向系統(EPS)、液壓助力轉向系統(HPS)、轉向管柱及中間軸。

耐世特最早於1906年在美國成立,直到1909年被通用汽車旗下的別克收購,之後一直以通用旗下部門的身份為通用零部件供貨。1999年,經通用汽車拆分為獨立公眾持股公司,成立德爾福公司。2005年,公司申請破產保護重組美國業務。2009年,通用汽車收購了德爾福的汽車轉向業務,並正式命名為耐世特。2010年,通用汽車由於財務困境,將耐世特以4.65億美元的價格打包出售給太平洋世紀汽車零部件有限公司。2011年,中航工業收購太平世紀51%的股權。13年,公司在香港掛牌上市。

轉向系統不斷升級,行業格局穩定

汽車轉向系統對汽車的行駛安全至關重要。轉向系統的主要功能就是控制汽車的行駛方向,保持汽車前進或者倒退。

HPS系統主要是利用發動機機械能推動轉向拉桿完成轉向動作。由於其技術成熟穩定,可靠性高,路感清晰,解決了汽車在泊車和低速行駛時,駕駛員的轉向操縱負擔過於沉重的問題。

機械液壓助力轉向系統(HPS)

而EPS則是在HPS上面做出了重大的改進,與HPS相比,EPS系統具有一系列的優點。1)EPS系統佔用空間小、佈置方便滿足汽車輕量化的趨勢;2)EPS是電子控制,相比於HPS,其回正性更高。同時,EPS附加高度的電子集成技術、軟件編程技術、傳感器技術,符合汽車智能化發展趨勢;3)EPS節能減排;4)EPS是利用電機供電實現轉向,決定了其在新能源車中的地位。

目前EPS基本可以覆蓋全部乘用車型。

電動助力轉向系統(EPS)

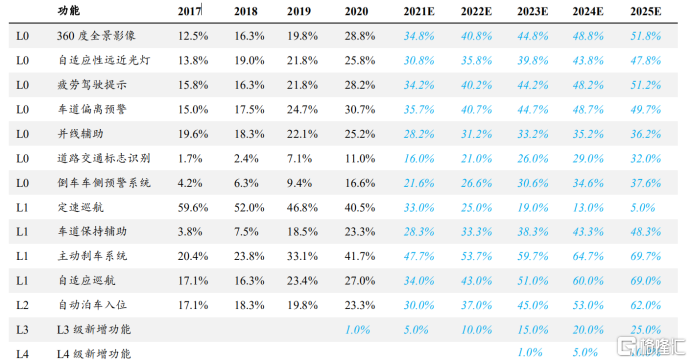

汽車智能化是汽車行業演進的必然趨勢,其中最重要的一個部分就是智能駕駛系統。高級駕駛輔助系統(ADAS)是指利用安裝在汽車上的傳感器,主要是增加行車安全。

ADAS各功能前裝市場滲透率

未來幾年ADAS功能滲透率將加速提升,主要原因為:

1)隨着消費者對汽車功能安全需求不斷提升,更加願意為ADAS功能買單;2)車企將ADAS功能作為新車型亮點,以此來增加市場競爭力;3)隨着智能新技術逐漸成熟,5G商用後,用户體驗更加良好,銷量上升帶來成本的進一步下探。

汽車智能化推動EPS滲透率進一步提升。ADAS的諸如停車輔助、車道維持、自動巡航以及車道偏離警吿等功能,都需要EPS來推動。

另一方面,線控轉向(SbW)是汽車轉向系統未來的升級趨勢。汽車智能化的大趨勢下,線控轉向系統的應用將為自動駕駛功能的完全實現打下基礎。

汽車轉向系統市場壁壘高,新玩家難以進入,老廠商格局穩定。耐世特在北美市場份額接近30%,在歐洲份額排名第四,在中國市場份額已經提升至第三名。

客户優勢

公司已有百年曆史,與全球多個具有領先地位的整車製造商建立了穩定的合作關係,現有客户超過60家,幾乎將全球前十大整車製造商全部包括在內。

由於公司曾經是通用汽車旗下的零部件子公司,長期為通用汽車提供轉向、傳動等領域的服務,目前通用也是公司最大的客户,供貨歷史超過100年。

公司新增配套項目於2020年上半年新增19個配套項目,其中領克05(半軸)、長城哈弗H6(C-EPS)、長安Unit-T(C-EPS)等自主品牌爆款車型的項目逐步落地。L3級以上的EPS訂單佔比迅速提升,有望成為智能駕駛時代的轉向巨頭。

二級市場走勢如何?

前期公司股價的下跌主要有兩個方面。一方面是業績因素,19年公司北美洲分部收入較2018年同期減少5.1%,主要因素在於北美洲整車製造商輕型汽車整體產量較2018年同期下降2.5%。

亞太分部收入下降27.0%。主要因素之一是外匯因素、亞太分部整車製造商整體產量下降7.5%,中國產量較2018年同期下降13.5%,亞太分部數家主要的中國整車製造商客户的產量出現較大幅下降,乃基於客户需求於期間內放緩,進一步促使收入下跌。

去年H2產銷快速恢復,盈利彈性充足。2020年7-11月美國三大車企在本土的LightTrucks產量總計為203萬輛,同比增長4.5%,環比增長73.5%。而2020年上半年,美國三大車企的LightTrucks產量僅為156萬輛,同比下滑38%,與北美地區業務收入下滑速度相仿(-38%)。結合美國車市下半年的產銷量,預計公司北美地區業務收入在H2的增速將達到+5%左右,2020下半年全球整體收入的同比增速有望恢復至高個位數。

另一方面則是市場擔心美國財政部於12月啟動的所謂“中方涉軍企業”制裁計劃:耐世特的實際控股股東為中國航空工業集團。而中航工業集團就是在特沒譜所謂的“中方涉軍企業”名單當中。股價下跌正是美國投資人忌憚制裁生效而進行的拋售。考慮到拜登正式履職新任總統,13959號總統行政令亦存在較大概率被廢除。

展望

轉向系統作為汽車最重要的執行部件之一,目前逐漸完成了從“機械”到“電子助力”的升級。展望未來,在智能駕駛時代將更為側重開發軟件層面的高級功能,包括:車道保持、主動轉向提示、自動泊車、車道偏離預警、自動避讓等,實現從“助力”向“智能”升級的過程,行業的額技術壁壘也將進一步提高。2021年有望成為線控轉向和L3級別EPS普及的元年,耐世特作為行業中線控轉向的龍頭公司,有望在未來享受行業紅利。

收入端:產量方面,全球汽車產量將在2020年下半年逐漸回暖,2021年持續復甦,公司在北美、歐洲及亞太等主要業務地區業績將回升,且公司的皮卡和SUV佔比較高,有助於公司跑贏行業。

利潤端:隨着疫情後產量的逐漸回升,公司毛利率水平相較於2020年上半年將有比較明顯的回升。

公司目前13X PE,選取國內公司星宇股份,港股敏實集團對比,平均PE為32X,保守估計今年耐世特20X PE。如果自動駕駛今年爆發行情,給30X不貴。