機構:華西證券

評級:買入

目標價:3.31港元

主要觀點:

公司來到新的經營週期拐點

經歷上一輪 2013-2014 年原奶價格短期大幅漲跌之後,2016-2018 年公司伴隨行業經歷持續深度調整,期間公司產能穩定,奶牛單產、公斤奶成本等牧場核心經營指標持續優化。2018 年秋季開始國內原奶價格進入逐步上行通道,2019 年公司盈利改善、經營現金流明顯提升。2020 下半年以來原奶價格漲幅持續擴大,公司作為國內規模最大的奶牛養殖企業之一,牧場經營管理水平行業領先並歷經長達 4 年的深度調整優化後,將充分受益於本輪奶價上漲,短期利潤高彈性,3-5 年中長期成長性逐步明確。

本輪奶價上漲持續性強

短期,預計疫情之後下游乳製品需求增長加速,原奶供給端,2019 年 10 月以來回補的存欄產能最早也要到 2022 年才能釋放,因此至少 2021 年原奶供應局面是緊張的;同時考慮飼料價格上漲、進口牛源緊張等因素壓制,我們認為存欄回補不可持續。中長期角度,下游乳製品需求趨向於結構性增長,越來越依賴於國內原奶供應鏈;2014 年奶價高點回落之後至今供給端經歷長期調整,原奶分配格局已發生深刻變化,上下游綁定加深,上游產能擴張將主要基於下游需求增長計劃、盲目性降低,因此預計中長期奶價波動性降低、價格中樞上行;同時供給端格局也更有利於大型規模化牧場,疊加經營週期改善,規模化牧場來到較好的投資時點。

投資建議

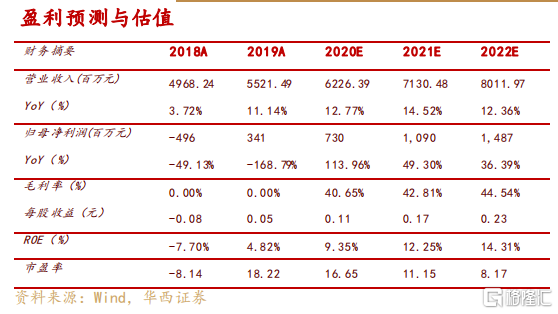

上游奶牛養殖企業將受益於本輪原奶價格持續上漲,現代牧業經過長達 4 年的調整優化之後,抗風險能力更強,資產質量更優,利潤彈性更大,中長期成長性也逐步明確。預計 2020-2022 年 公 司 收 入 62.6/71.3/80.1 億元,同比+12.9%/+14.5%/+12.4%,歸母淨利 7.3/10.9/14.9 億元,同比+113%/+49%/+36%。EPS 分別為 0.11/0.17/0.23 元。預計 2021年公司奶牛頭均盈利接近 2014 年高點水平,我們採用頭均市值法給予公司 1 年目標市值 HKD 214 億元,目標價 HKD 3.31 元,較現價+49%空間,首次覆蓋給予買入評級。

風險提示

疫情反覆,牛羣疾病,食品安全。