機構:廣發證券

評級:買入

核心觀點:

公司公吿 20Q4 及 2020 全年營運表現。公司預計 2020 全年利郎品牌按零售金額計算,同比下降 10%-15%,其中 20Q1 同比下降 40%-45%, 20Q2 同比下降 15%-20%,20Q3 同比增長 5-10%,20Q4 同比增長10%-15%。公司 2020 年下半年營運表現超預期。根據公司 2020 年中期業績發佈簡報,公司之前預期 2020 年下半年總零售額不低於中單位數增長,從 Q3 和 Q4 零售金額同比表現看超預期。我們認為除了受益於國內疫情趨好,消費信心回升,國慶期間服裝旺銷,包括 2020 年四季度全國天氣降温明顯,進一步帶動冬裝銷售外,還得益於,首先,產品方面,公司不斷提升時尚度和設計感;其次,渠道方面,公司增加在奧萊渠道開店,輕商務轉直營,積極推進新零售,雙十一全網銷售總額2.01 億元,同比增長 55%;最後,品牌推廣方面,公司於 11 月官宣韓寒為品牌全新代言人並啟動一系列品牌推廣活動。

我們看好公司 2021 年業績表現。(1)2021 年年初冷冬利於冬裝銷售,同時春節較晚使得服裝旺銷季拉長,加之公司 2020Q1 零售流水同比大幅下降 40-45%,2020Q2 同比下降 15%-20%,基數較低。(2)公司渠道庫存去化良好,終端平均折扣已恢復至正常水平。(3)公司 2020年預計門店數量和 2019 年相若,2021 年門店數量有望實現淨增加,同時積極推動新零售發展,線上業務收入佔比有望快速提升。(4)公司在“面向 Z 世代”的戰略指引下,宣佈韓寒為新代言人,有望煥發品牌活力,加強品牌在年輕消費者心中的品牌地位,開啟二次成長曲線。

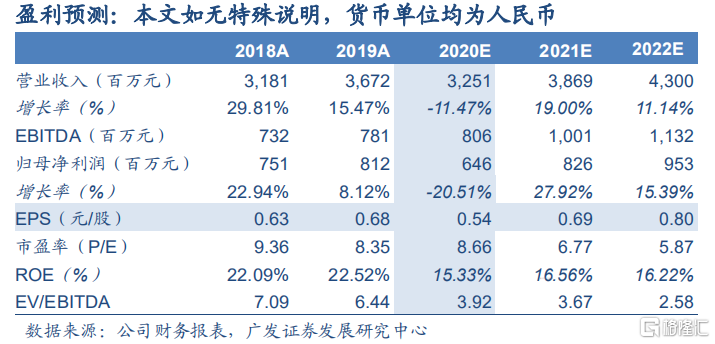

20-22 年業績分別為 0.54/0.69/0.80 元/股。參考公司過去 3 年 PE(TTM)均值,給予公司 20 年 10xPE,人民幣/港幣匯率取 0.8335,對應合理價值 6.47 港元/股,維持“買入”評級。

風險提示:疫情反覆,渠道庫存壓力大,消費需求低迷等風險。