機構:中信證券

評級:買入

目標價:16.00港幣

公司股價自2020年12月28日高點以來下跌22%,主要由於市場擔心美國財政部於12月啟動的所謂“中方涉軍企業”制裁計劃:耐世特的實際控股股東(持股比例67%)為中國航空工業集團。短期看,公司基本面健康恢復而股價超跌,是配置好機會。長期看,我們認為2021年有望成為L3級自動駕駛的大年,公司作為線控轉向龍頭企業未來有望受益。給予12個月目標價16.00港幣,對應400億港幣市值,維持“買入”評級。

受特朗普制裁令影響導致的恐慌,公司股價自12月28日以來快速下跌。2020年11月12日,特朗普簽發第13959號總統行政令,自2021年1月11日起禁止美國投資者購買所謂“中方涉軍企業”的證券或證券衍生品(包括華為、海康威視、中航工業集團公司等在內的31家“中方涉軍企業”),但行政令本身不涉及對公司經營層面的影響。2020年12月28日,美國財政部外國資產控制辦公室(OFAC)擴大了制裁範圍:被所謂的“中方涉軍企業”持股50%以上控股子公司亦在證券制裁範圍內。港股上市的耐世特是中航工業集團的控股子公司,近期公司股價快速下跌主要由於美國機構投資人忌憚於制裁令即將生效而進行的拋售,我們認為當前反而是內資基金配置的好機會。此外,考慮到拜登即將在月內正式履職新任總統,我們認為13959號總統行政令亦存在較大概率被未來新總統廢止。

2020H2產銷快速恢復,盈利彈性充足。根據Marklines數據,2020年7-11月美國三大車企在本土的LightTrucks產量總計為203萬輛,同比增長4.5%,環比增長73.5%。而2020年上半年,美國三大車企的LightTrucks產量僅為156萬輛,同比下滑38%,與北美地區業務收入下滑速度相仿(-38%)。結合美國車市下半年的產銷量,我們預計公司北美地區業務收入在H2的增速將達到+5%左右,下半年全球整體收入的同比增速有望恢復至高個位數。公司雖然在2020年上半年毛利率滑落至近5年以來的最低點,但主要是由於固定成本和其他成本的佔比提升,而公司2020H1的邊際毛利率仍穩定在41.2%,同過去幾年保持平穩,基本反映出公司較高的競爭壁壘和較強的盈利控制能力。

從“助力”到“智能”,轉向系統將迎來行業的二次變革。轉向系統作為汽車最重要的執行部件之一,目前逐漸完成了從“機械”到“電子助力”的升級。展望未來,在智能駕駛時代將更為側重開發軟件層面的高級功能,包括:車道保持、主動轉向提示、自動泊車、車道偏離預警、自動避讓等,實現從“助力”向“智能”升級的過程,行業的額技術壁壘也將進一步提高。我們預計,2021年有望成為線控轉向和L3級別EPS普及的元年,耐世特作為行業中線控轉向的龍頭公司,有望在未來享受行業紅利。

訂單結構優化,28%的在手訂單是L3以上級別自動駕駛訂單。從訂單結構來看,截止2019年底,公司在手訂單為264億美元(7倍於2019年收入),較2018年同期新增12億美元。從訂單性質來看,公司當前28%的訂單是L3-L5級別自動駕駛EPS解決方案,17%是新能源車型相關產品。從客户的角度來看,耐世特在過去3年中不斷拓展新的自主品牌客户,新增的EPS客户包括:吉利汽車、長城汽車、上汽乘用車、廣汽乘用車、比亞迪等。預計未來公司的第一大客户通用汽車的佔比將減少至35%,較當前的客户結構來説更為健康。

風險因素:特朗普制裁令對中資公司影響超市場預期;北美新冠疫情持續加劇;線控轉向等新業務發展不及預期;全球汽車產銷量不達預期。

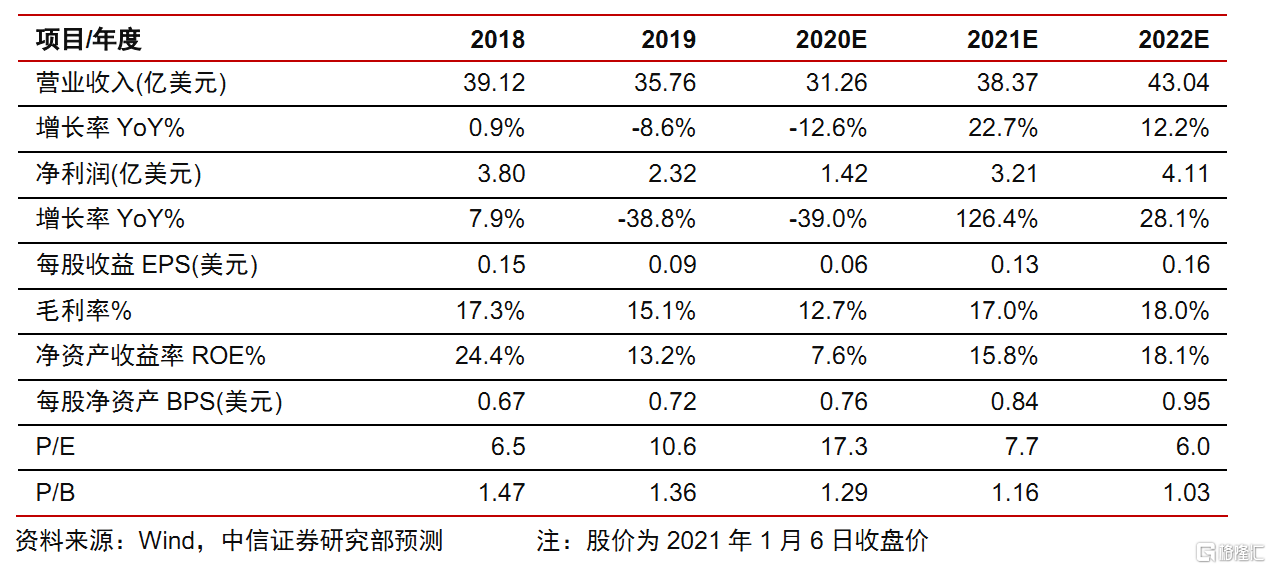

投資建議:短期來看,公司股價由於原有股東拋售的影響大幅下跌,是佈局加倉的好機會。長期來看,公司是轉向行業的全球龍頭供應商之一,2021年有望成為L3級自動駕駛大年,我們看好公司在自動駕駛領域的戰略地位以及配套潛力,長期看好公司拓展市場份額的能力。考慮到新冠疫情對公司的業績影響已經過去,我們上調公司2020/21/22EPS預測至0.06/0.13/0.16美元(原2020/21/22年EPS預測0.04/0.09/0.14美元),公司合理估值為2021年16倍PE,給予12個月目標價16.00港幣,對應400億港幣市值,維持“買入”評級。