文:詩與星空

老股民大概都還記得當年48塊的中石油,站在高崗上,悲從中來。

新股民則見證了寧德時代超越中石油市值的新時代。

對於營收規模還不到500億的寧德時代,市值超過營收2.5萬億的中石油,之所以被投資者追捧,並不是因為電動車已經超越燃油車了,而是因為投資者選擇了未來。

有人説,原油不會被開採完。

前沙特石油部長赫亞馬尼説過:石器時代的結束,並不是因為石頭用完了。

還有人説,中石油不僅僅是生產汽油柴油的,還生產化工品。事實上,60%以上的原油都被用來生產汽油柴油,如果電動車真的取代了燃油車,中石油的資產遠遠不止打對摺。

在2020年的年尾,一個堪比創業板中石油的巨無霸上市了,它就是營收規模過千億的金龍魚(300999.SZ)。

在金龍魚的股價超過一百元、市值成為創業板第二名僅次於寧德時代的時候,筆者翻着招股書自己問自己:憑什麼?

1

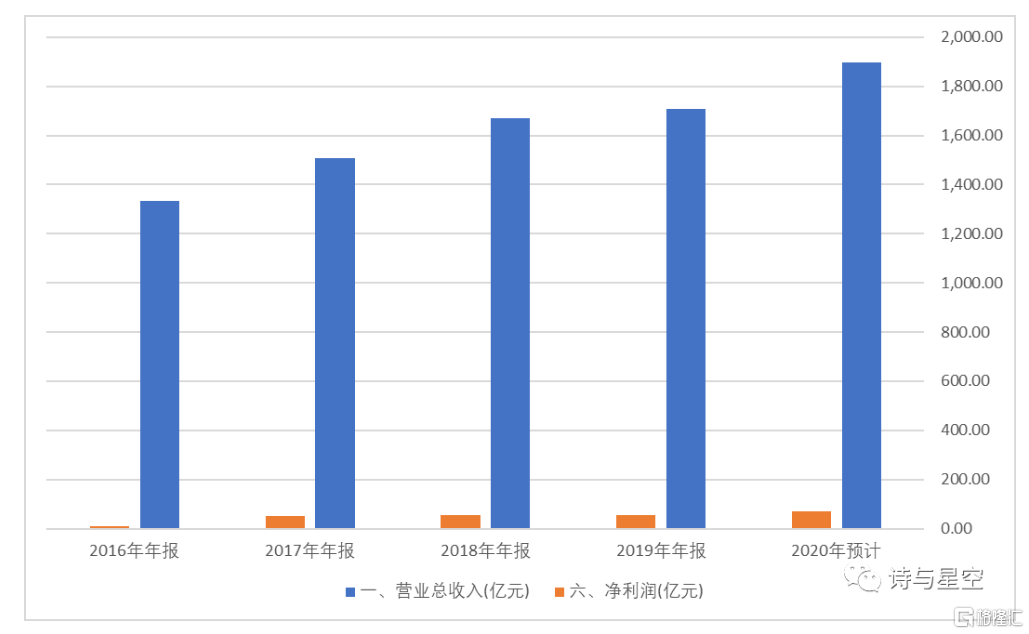

乏善可陳的成長性

數據來源:同花順iFind,製圖:星空數據

據預測,公司2020年營收規模有望超過1800億,差不多是寧德時代全年營收的四倍,但筆者認為,金龍魚還是虛高了。

為什麼家家户户都在用的高頻消費品不能成為食用油中的茅台?

不是所有消費品都有資格成為茅台,茅台最大的特點是毛利高。茅台的毛利高達90%,“藥中茅台”恆瑞醫藥的毛利也超過80%。

即便是看似技術含量不高的可口可樂,毛利率也在30%以上。

也就是説,可以稱得上“XX茅台”的,最低門檻也得是毛利率30%。

金龍魚的毛利率呢?

2019年年報中只有11%,太低了。

這麼低的毛利率,導致淨利率必然不高,只有2-3%左右。

2

和中石油相似的指標:毛利率和淨利率

從毛利率和淨利率來看,食用油巨頭和成品油巨頭,有異曲同工之妙,中石油的毛利率20%左右,淨利率2-3%左右。

從這個意義上講,説金龍魚是創業板的中石油,也未嘗不可。

一般認為,毛利率不高是因為產品競爭力不夠導致的。金龍魚的產品為什麼毛利這麼低呢?

招股書對公司科技水平的介紹,寥寥數語:公司一直致力於將產品創新、品牌營銷的理念貫徹到中國食品行業的發展過程中,成功將食用油小包裝化、品牌化的成功經驗複製到了小包裝大米、小包裝麪粉以及小包裝掛麪等產品領域。此外,公司致力於通過技術創新不斷推動行業發展,運用“循環經濟”理念,通過“吃幹榨淨”的精深加工模式,充分開發利用包括水稻、大豆、玉米、小麥在內的農產品資源價值,帶動農產品加工由初級加工向精深加工轉變。

不難發現,這是一個技術含量比較低的領域,公司的盈利靠的是薄利多銷。

這種毛利水平,一是對渠道建設依賴度比較高,二是一旦達到行業天花板,很容易失去成長性。

尤其是這種家喻户曉的品牌,本身市場佔有率就比較高,很容易抵達瓶頸。

上限在哪呢?1800億的銷售額,意味着全國人民人均購買100多元的金龍魚產品,離上限不遠了。

3

利息奇高,借錢分紅

作為消費品,一般來説現金流比較高。但是讓筆者大跌眼鏡的是,公司借款高達700多億!甚至有存貸雙高的嫌疑。

公司2019年利息支出超過28億,資金使用成本非常驚人。

翻了好幾遍公司的財報,不像那麼缺錢的選手啊?

公司賬面超過600億的現金,所以,為什麼要借這麼多錢呢?

有三大原因:

1、採購原材料

公司存貨賬面327億,卻很少有應付款,可見存貨佔壓了大量資金。

2、經銷商不給力

茅台的經銷商,交了預付款才能提貨;五糧液的經銷商,辦了銀行票據才能提貨;金龍魚的經銷商呢?財報顯示,預付款很低,應收款不高,也基本沒有票據。

公司和經銷商之間主要是現款交易,所以公司在經銷商那裏的影響力也比較有限。

3、分紅

招股書披露了公司2016年以來的財報數據,現金流量表顯示,公司2016年以來現金分紅超過135億!

可謂非常慷慨大方了,在每年利息開支20多億的情況下,不急於還款,而是大手筆分紅… …

4、理財

在現金流量表裏,公司每年用來理財的資金進進出出5、600億,但留在賬面上的餘額卻很少。

這種操作其實是很可疑的,公司到底是真的去理財(先還貸款啊),還是以理財的名義進行利益輸送?

4

實控人年事已高,誰來接班?

招股書顯示,公司董事長郭孔豐為新加坡籍,1949年出生,掐指一算,已經72歲了。到了該退休的年齡。

郭孔豐是馬來西亞華僑首富郭鶴年的侄子,他如果退休,金龍魚何去何從呢?

事實上郭鶴年也遇到過類似的問題,最終選擇了侄子而不是兒子接班。龐大的金龍魚,交給誰來經營呢?