成立於2003年的融信,是目前千億房企中尚為年輕的一家。在過往若干年裏,它用了令外界刮目相看的速度,實現從區域到全國化佈局,再到千億體量的轉變。在行業進入橫盤期的當下,融信選擇調整自己的奔跑速度,從高速擴張求規模到追求有質量的增長。

2020年10月,融信集團總裁餘麗娟曾公開表示,要做長期主義者,活得久一點,根據長期目標做短期決策,根據短期成果調整長期決策。

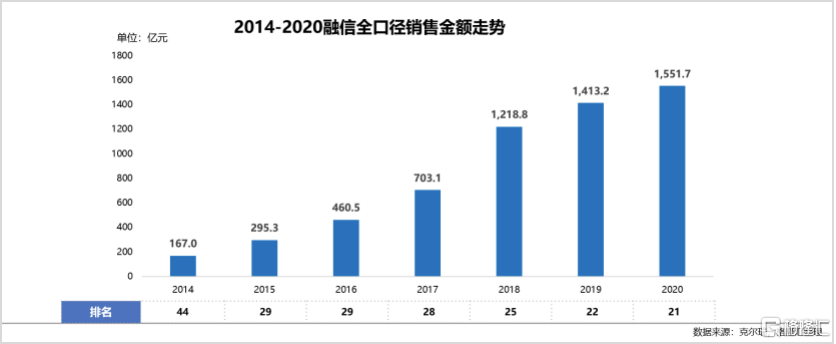

一、財務指標表現穩健

受疫情影響,2020年融信累計實現銷售金額1551.7億元,同比增長10%。雖然上半年雖在疫情衝擊下銷售受到一定影響,但疫後銷售恢復較好。

上半年受限價政策及企業投資擴張戰略雙重影響,利潤率有所波動。2020上半年融信中國實現營業收入210.66億元;毛利潤31.40億元,毛利率14.91%。由於限價政策,政府批價低於預期,而期內高價地項目集中結轉疊加疫情導致施工拖延等因素,導致部分項目毛利率偏低;另一方面是因為部分為收購項目結轉,拉低了整體的毛利率水平。

從負債指標來看,債務結構仍有一定調優空間。2020年上半年融信持有現金312.60億元;現金短債比為1.70;長短期債務比2.75,短期償債壓力較小。此外2020上半年融信的淨負債率為91.25%,管理層表示全年計劃將淨負債率控制在70%至90%之間。

二、區域深耕戰略下的機遇與收穫

2020年上半年,隨着大多數城市疫情得到階段性控制,各行業復工復產穩步推進,在相對寬鬆的貨幣政策和優質地塊集中供應的刺激之下,土地市場升温之勢漸顯。其中,一、二線城市和長三角、粵港澳的三四線城市土地市場恢復較快。

1、長三角城市羣內的機遇與潛力

長三角城市羣內典型二線城市地價和溢價率自開年以來逐月攀升,市場熱度持續攀高。截至12月21日,紹興及寧波土地溢價率分別以29.96%、23.76%分別位列住宅用地成交樓面價過萬城市土地溢價率排行榜一、二。

具體而言,得益於國家發展大戰略的支撐,長三角一體化區域內核心一二線城市庫存壓力較輕,典型如杭州、寧波等核心二線城市。一方面,該類城市自身經濟基礎好,在人才政策的持續利好下,市場需求相對充足,潛在庫存去化週期普遍在三年以下,庫存壓力明顯較輕。

另一方面,該類城市近三年土地成交量維持在高位,土地供應相對充足,房企拿地機會較多。從長三角及粵港澳城市羣拿地金額來看,長三角熱度不減。1-11月,長三角TOP10房企總拿地金額4175億元,遠超粵港澳TOP10房企總拿地金額1987億元。

展望

2021年,在地產行業內融資環境出現大幅寬鬆可能性較小的背景下,資金面趨緊會迫使多數房企拿地態度趨向審慎。

因此,2021年土拍市場的結構分化將更加明顯,在資金有限的前提下,重點城市羣內核心城市熱點地塊的爭奪將愈發趨向白熱化。核心一二線城市因基本面良好,市場供需結構合理,優質地塊仍將出現高溢價、多輪成交現象。

因此,針對優質地塊佔比高、熱度較高的城市,企業需仔細測算拿地成本,規避項目後期利潤空間或現金流不足的風險。

2、融信專注高能效城市,把區域深耕做到極致

對於區域深耕,融信集團曾公開表示,長期來看房企要作為城市建設的長期參與者,要深度捆綁城市的發展。

2020年上半年融信新增土儲建面460.55萬平方米,同比上升9%;拿地總價291.73億元,同比上升65%。拿地結構上,以深耕長三角地區為主,新增建面佔比達61%;杭州、阜陽拿地規模均超60萬。

在拿地環節,融信一貫保持審慎拿地策略。匹配銷售回款的30%-50%拿地資金,推進銷售規模的同時防止喪失規模紅利。

受疫情影響,2020年上半年房企拿地節奏先抑後揚,進入二季度後,投資熱度明顯上升。進入4月,土地市場熱度明顯上升,其中,長三角區域土地市場熱度最為凸顯,區域內高溢價地塊頻出。

受整體行業環境以及拿地結構變動影響,融信拿地成本被推高。對比2019年上半年新收購地塊平均土地成本8482元/平方米,2020年上半年新收購地塊平均土地成本上升至9879元/平方米。單杭州一城,平均土地成本從13080元/平方米提升至20941元/平方米,增幅60.1%。2020年上半年融信拿地金額中長三角佔比達75%,反映公司聚焦長三角後一定程度上推升了平均成本,不過考慮到長三角項目市場售價更高,土地成本的上升預計對毛利潤的影響不大。

在深耕區域內拿地成本被囤地潮推高的前提下,融信以加強合作開發方式進行土地獲取,總拿地權益佔比有所讓步,但高能效城市拿地權益佔比有明顯提升。從新增土儲權益建面佔比維度來看,2019年上半年指標均值為52%,2020年上半年指標均值下降12個百分點,降至40%。從單城指標表現來看,杭州作為融信深耕戰略高地,2020年上半年新增土儲權益建面佔比提升至42.8%。

展望

2021年,在城市趨同、紅線枷鎖下,企業需繼續採取深耕策略做熟做透市場,減少新拓城市,並通過合作拿地減少風險及資金壓力。在審慎把握拿地成本的同時,迅速拓展投資的渠道。

對此,融信曾公開表示,在房價微漲的情況下,要保持費用往下降,通過在成本管控維度繼續發力,提高資金使用效率,精準把握投資節奏,把區域深耕做到極致。在部分企業暫停拿地時,憑藉自身優勢逆市納儲,調整土儲結構,進一步提升規模優勢。

3、愛拼才會贏,極致產品力打造單城高產出

從各城市的貢獻度來看,2020上半年融信銷售業績的主要來源為杭州、福州和南京,三個城市佔到了總量的近六成;其中杭州的銷售金額為220.79億元,佔比達到了37%。佈局高能級核心城市,在一定程度上保證了融信項目去化,但單城高產最終還是依靠企業自身產品力。如2020年上半年在疫情下,融信的去化率仍達到了68%,且疫後恢復較快。

根據中指院披露的2020年1-11月113個典型城市商品住宅成交均價統計顯示,杭州、南京、蘇州分別以27461、23740、21779元/平方米位列前十。根據2020年上半年融信單程銷售情況來看,杭州平均售價為36156元/平方米,南京平均售價為33600元/平方米,蘇州平均售價為31849元/平方米,均遠超當地商品住宅成交均價,這一切的背後都離不開融信對其產品力的極致打磨。

不僅如此,在上半年業內掀起打折促銷加速回款時,融信重點城市平均售價均出現顯著上升。以南京為例,南京單城2019年平均售價為25504元/平方米,2020年上半年上升32%至33600元/平方米。此外,市場的反饋是檢驗企業產品力的最好方式。根據中指院統計,融信世紀東方項目位列2020年1-11月南京房企商品住宅項目銷售金額及面積第一。

展望

基於多年來對城市研究和人居品質的理解,2019年融信集團對自己的產品體系進行了一個歸納梳理,發佈了“1+3”高品質產品系,其中“1”指1個商辦產品系——中心繫,“3”指3個明星住宅產品系——世紀系、海月系、瀾天系。

以“美好生活服務商”為願景的融信,將“產品力就是生命力,產品力就是核心競爭力”作為設計研發信條。堅持中高端精品戰略,在產品開發上保持着高品質、高附加值、高舒適度的自我要求。其產品在持續獲得市場和客户認可的同時,也成就了自身規模增長。

三、總結

從“黑馬”到業績穩步增長,融信如今將重心放在了區域深耕上。在2019年度報吿中,融信對於未來戰略佈局的描述是:“紮根一二線核心城市的戰略佈局,以原有的進駐城市為核心,拓展核心城市周邊具有明顯外溢需求、淨人口流入及新興產業規劃的衞星城市。”

對於投資擴張,融信集團總裁餘麗娟表示,“房企這個階段,要考慮資源投在哪裏效益最大,光把地盤做大沒意義。”

由此可以看出,作為一個張弛有度的區域深耕長期主義者,融信所堅信的,是通過深耕的量變引發最終質變。這一切的背後,是融信對產品力極致打磨所帶來的信心與底氣。