機構:廣發證券

評級:買入

目標價:98.13港元

核心觀點:

公司為定位於全球化發展的生物藥新鋭企業,管理團隊具有豐富的海外產業經驗。公司基於抗體和融合蛋白平台、抗體-藥物偶聯物(ADC)平台和雙功能抗體(HiBody)三大技術平台,致力於開發難度大且具有較高臨牀價值的創新型生物藥。國際化是評價藥企創新能力的重要維度,公司是國內少有的能夠進行中美雙報且拿到FDA快速審批通道的企業之一。同時,公司以房健民博士、何如意博士為核心的高管團隊擁有豐富的海外醫藥產業經驗,公司具備全球化競爭能力。

研發管線步入收穫期,RC18與RC48即將面臨商業化。公司核心產品泰它西普(RC18)有望成為治療SLE的全球同類首創和同類最佳生物藥,預計2021年上半年有望於中國獲批上市、下半年有望於美國開啟關鍵臨牀試驗;RC48為全球當前對晚期HER2+UC緩解率最優的ADC產品,目前已獲得FDA授予快速審批資格及突破性治療認證,於中國HER2過表達局部晚期或轉移性GC適應症已經提交上市申請、預計於2021年獲批上市,於中國HER2過表達晚期或轉移性UC適應症有望2021年上半年提交上市申請。公司計劃於2021年在中國啟動RC28用於治療AMD、DME及DR的II期臨牀試驗。

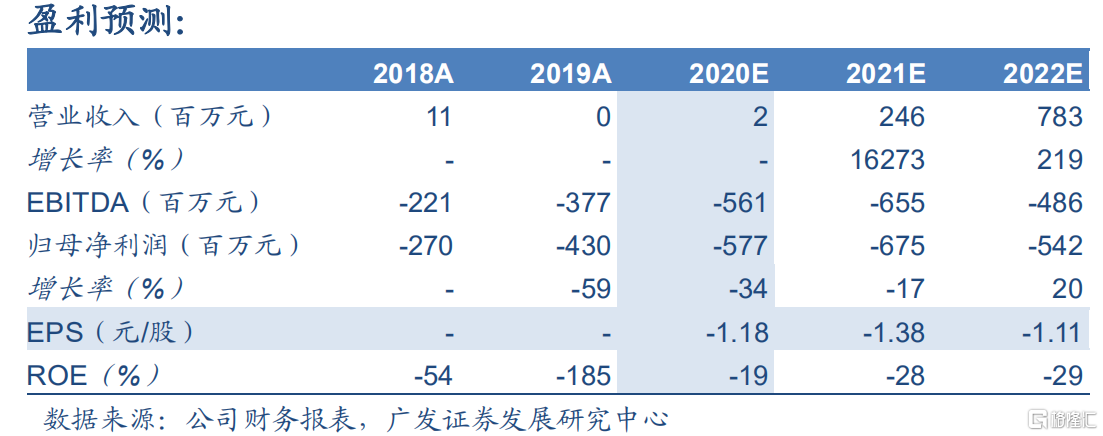

盈利預測與投資建議。基於對公司核心產品RC18、RC48、RC28未來銷售額預測,我們預計公司2020-2022年經風險調整後收入分別約0.02億元、2.46億元、7.83億元,歸母淨利潤分別為-5.77億元、-6.75億元、-5.42億元。基於risk-adjustedDCF的方法對公司進行估值,我們估算公司當前合理市值為408.57億元,對應公司總股本約4.9億股的合理價值約83.41元/股,即98.13港元/股(1港元=0.85人民幣),首次覆蓋,給予“買入”評級。

風險提示。公司核心產品臨牀進度與上市申請審批節奏不達預期;海外臨牀拓展受新冠疫情影響推進節奏變慢;創新藥研發週期漫長且投入較大,存在一定程度上的失敗風險。