機構:興業證券

評級:審慎增持

目標價:18港元

投資要點

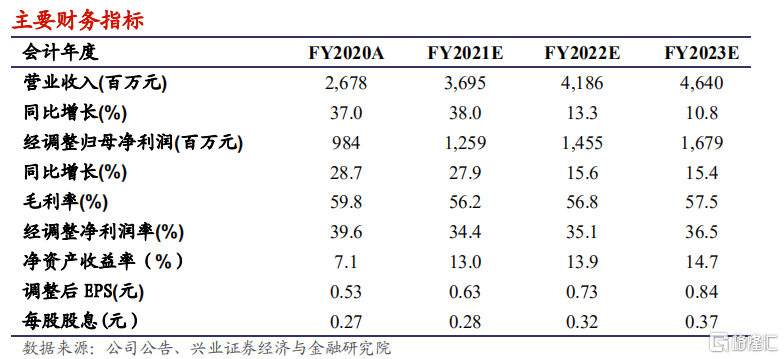

維持“審慎增持”評級,提升目標價至 18 港元:公司內生業績穩健,集團化經營效率穩步提升。公司此前收購西安、鄭州中專技師學校的收購整 合能力已被驗證,收購本科學校的利潤端改善與學額持續增長亦逐步驗 證。預計隨着獨立學院轉設進程加快,公司收購的獨立學院仍有利潤率提升空間。考慮到公司成功收購海南兩所學校 60%股權,並進一步增持西安學校權益至 90%,我們提升公司 2021-2023 財年收入至 36.95/41.86/46.4億元,經調整歸母淨利至 12.6/14.55/16.8 億元。維持“審慎增持”評級,提升目標價至 18 港元,對應 2021/2022 年 PE 為 25 及 22 倍。

FY20 業績符合預期,增速穩健:期內公司錄得收入 26.78 億元,yoy+37%。其中高等教育收入 17.44 億元,yoy+36.5%;職業教育 7.36 億元,yoy+8.7%;國際教育 1.97 億元,去年同期為 0。高等教育、職業教育、國際教育分別佔公司營收的 65.1%、27.5%、7.4%。外延發展看,山東泉城學院、重慶翻譯學院及澳大利亞國王大學分別於 2019 年 3 月、2019 年 7 月及 2019年 9 月並表,公司亦於 2020 年 3 月與倫敦里士滿大學達成合作。

學生數量增長亮眼,現金儲備仍足:FY20 公司學生人數達到 18 萬人,同比+6%,學校數量 11 所。其中高等教育 11 萬人,同比+7.6%,職業教育6.6 萬人,同比-2.2%,國際教育 3788 人,去年為 0。隨着公司於今年 9月收購海口經濟學院及海口經濟學院附屬藝術學校,公司旗下學校數增至13 所。截止 12 月初,公司 20/21 年註冊新生及在校人數增至 4.52 萬人及24.16 萬人,同比+61%/+35%。現金及等價物及結構性存款、貨幣市場基金共計 43.7 億元,銀行及其他借款及可轉換債券共計 51.07 億元。

毛利率穩健,退費及新學校拉低淨利率:FY20 公司毛利率達 59.8%,若以相同學校比較,毛利率達 58.6%,同比+1.2pct。銷售費用率/行政費用率為 5%/13.9%,同比+2.3pct/-4.2pct,主要由於海外學校銷售費用較高,但收購協同效益帶動管理費率下降。期內淨利潤/歸母淨利潤達 7.1 億元/6.3億元,yoy+3.4%/+6.8%;經調整歸母淨利達 9.84 億元,同比+28.7%。若不考慮新學校及住宿費退費影響,期內經調整淨利率為 48.6%,同比+3pct風險提示:1)國家教育政策變動;2)公司收購、自建等擴張進程不達預期;3)學生、家長對教學質量滿意度下降;4)VIE 架構政策風險。