作者 | 陳肖

數據支持 | 勾股大數據(www.gogudata.com)

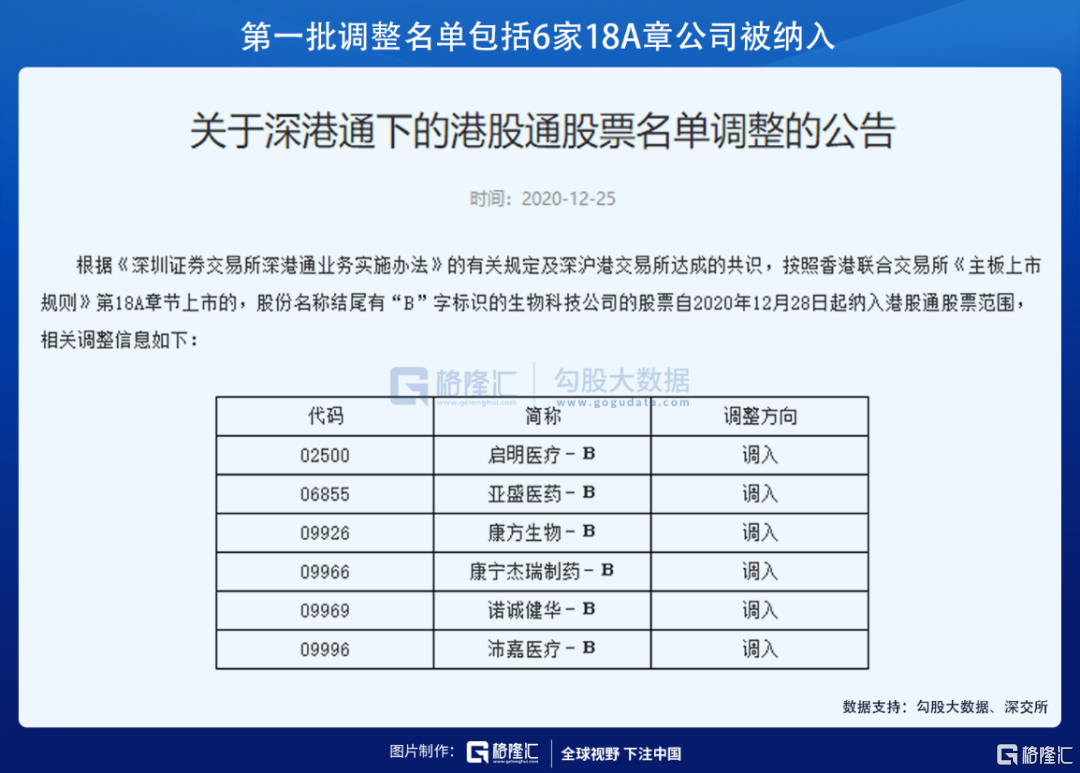

12月25日聖誕節,滬深港交易所為港股的18A章公司送上了一份大禮。

滬深交易所公吿,根據三大交易所於11月27日達成的共識,按照港股《主板上市規則》第18A節上市,股份名稱帶“-B”標識的生物科技公司自28日起納入港股通範圍。

加強兩地市場互聯互通是大勢所趨,此次把生物醫藥整個板塊納入港股通考慮範圍,意味着兩地在相互包容開放互通方面的步子越走越快。

這也算是生物科技股以另一種形式登錄A股市場,其上市地位終於在兩地實現了平等對齊。

可以預見,未來港股通下的生物科技股會將在南下資金的關注下成為一個表現上不遜色A股科創板的板塊。

1

18A章公司的二次機遇

港交所的18A上市規則可以説是香港市場制度上一次最大的改革。

所謂港股18A章公司,是港交所在2018年4月修訂主板上市規則時新增的第18A《生物科技公司》新規,允許符合一定條件的未有收入、未有利潤的生物科技公司上市。

這些條件主要包括:

必須至少有一項核心產品已通過概念階段;

上市前最少十二個月一直從事核心產品的研發;

必須擁有與其核心產品有關的已註冊專利、專利申請及╱或知識產權;

生物科技公司的產品須符合相關標準的屬性判定;

上市前至少六個月前獲至少一名資深投資者提供相當數額的第三方投資。

對於還需要持續鉅額燒錢的18A公司來説,這意味着相比以往至少提前好多年實現上市,從而能有更好的融資渠道去推動管線進程,無疑是生命攸關的天大利好。

自這一規則推行以來,目前已有超過150家醫藥公司成功上市,總市值超過2.6萬億港元,包括其中25家按18A未盈利生物科技公司,這部分總市值也超過4千億港元,上市募資累計也超過了千億港元(上市+上市後)。

這些陸續上市的18A生科股,在市值規模上總體呈現兩級分化,主要跟各公司所處的細分賽道及自身業務體量有關。

市值最大的再鼎醫藥-SB是目前港股市場僅有的兩隻千元股之一,市值超過900億港元,公司在2017年在美股上市,目前是二次上市;而二梯隊的榮昌生物-B、康希諾生物-B、啟明醫療-B等超過了300億港元,是市值最小東曜藥業-B、歌禮制藥-B等的10倍以上。

在更大的經濟環境背景看,無論市值大小,這些除了虧損的、還在持續鉅額燒錢並且連未來都還具有不確定性的企業能成功上市,還能利用資本市場的融資功能,讓它們基本上脱離了生死線,這是這些企業的第一次大機遇。

而被納入港股通則是它們的第二次大機遇。

A港股市場都並不缺乏各領域的醫藥醫療獨角獸,即使在生物科技領域同樣也有大量業務相類似的競爭對手。在港股,按新經濟或者正常主板上市規則登錄市場的超級醫藥股眾多,市值超千億規模的都不在少數,這些賽道不錯、實現規模收入、且業績有預期支撐的公司,多方面上都明顯好於大多數未來不確定性很高的18A公司。

這導致在股市裏的偏好公司中,前者佔據了市值排行的頭部位置,享受更多的資金關注,後者雖然賽道概念很強,但也只能排在二線以下。

而如果這些18A公司能加入港股通範圍,就意味着得到更多市場資金和關注度的聚焦。畢竟港股通作為相對更嚴的篩選標準,能被納入就意味着得到更高的認可,也更能獲得投資者的信任,從而提升估值溢價。

滬深港通開通以來,南下的資金淨流入超過了1.7萬億港元,平均日成交額佔港股大市總成交額超過1成,早已成為一股非常重要的力量。

從歷史數據回測的看,今年以來恆生港股通指數全年回報率7.65%,明顯跑贏恆指(-6.4%)和國指(-6.6%),説明南下資金確實在起重要作用。

雖然被納入港股通並不意味着全面提升,對每一家公司還需辯證去看,但整體上一定是個能帶來增量資金的利好。

當然,未來隨着虧損的18A公司越來越多上市,其中肯定也是魚龍混雜,會有蹭概念的垃圾公司,也一定有成為偉大企業的潛力股。

2

第一批幸運兒各有何特長

截止目前,已有近30家生物科技公司根據18A標準在港交所掛牌上市,其中有8家已經獲納入恆生綜指成分股。

根據新規,18A公司只需要滿足“恆生綜指成分股且考察截止前12個月平均月末市值不低於50億港元”或“AH兩地上市”即可被納入港股通股票名單。首批6家入圍的企業市值如下:

簡單介紹各家的賽道和特長:

啟明醫療-B:國內經導管瓣膜醫療器械領域一線玩家,現階段核心品種主要包括:經導管主動脈瓣膜系列、經導管肺動脈瓣膜系列以及其他輔助產品等。目前已有部分自主研發產品(TAVR、TPVR系列產品)獲批上市進行商業化,併產生收入。2018年公司TAVR產品的植入量在中國佔比79.3%。

高端結構性心臟病介入器械在我國此前基本都是海外巨頭壟斷,如今國產替代訴求很強,同時疊加老齡化、納入醫保帶來的需求激化使得這個行業成為高增長的成長行業。機構預計2025年全球經導管瓣膜介入治療市場規模將達百億美元,該領域未來10年都會是潛力賽道。

康方生物-B:立足腫瘤、免疫等領域的抗體生物製藥市場,是生物製藥領域的雙抗新星。擁有10個臨牀在研產品,其中核心產品AK105(PD-1單抗)用於治療至少經過二線系統化療復發或難治性霍奇金淋巴瘤,預計明年將獲批。公司與中國生物製藥達成合作協議,共同對AK105進行開發及商業化,銷售能力值得期待。另一款重要在研產品——AK104(PD-1/CTLA-4雙抗)臨牀安全性顯著優於納武單抗/伊匹單抗聯合療法,且研發進度處於第一梯隊,有望成為全球首批上市的雙抗產品。

諾誠健華-B:專供小分子激酶抑制劑領域,致力於開發用於治療癌症及自身免疫性疾病的分子靶向藥物。公司在研的奧布替尼有分析預計明年有望獲批,成為全球第4款、國內第3款BTK抑制劑創新藥。奧布替尼在靶點特異性方面優勢明顯,副作用更小,競爭力不錯。此外,公司還有泛FGFR抑制劑、FGFR4抑制劑等多款藥物處於不同的研發階段。

沛嘉醫療-B:專注國內經導管瓣膜治療醫療器械及神經介入手術醫療器械領域,在國內市佔率排前三,業務領域與啟明醫療-B類似。公司已開發6款註冊產品,有20款在研,其中TAVR一代產品的臨牀結果較好,有望2021年獲批,二代產品也已經入組。公司已經上市的神經介入手術醫療器械包括顱內可電解脱彈簧圈、微導管、微導絲等,主要用於出血性中風、缺血性腦血管疾病的抽栓/取栓治療。

康寧傑瑞製藥-B:專注於大分子創新藥物的開發,包括單抗、雙抗、融合蛋白等,在研產品覆蓋腫瘤、類風濕性關節炎等多個疾病領域。核心產品臨牀進展順利,進展最快的PD-L1單域抗體(KN035)有望明後年獲批,成為全球首款皮下注射的PD-L1抑制劑。另一個產品KN046是全球首創的PD-L1/CTLA-4雙抗,療效更優異並已啟動治療胸腺癌的中美II期臨牀試驗。此外公司的KN026雙抗同時靶向HER2蛋白兩個不同的結構域,對低表達的腫瘤細胞抑制作用效果也不錯。

亞盛醫藥-B:公司和諾華是目前全球僅有的兩家對三條細胞凋亡信號通道都有佈局的企業。已建立擁有8個進入臨牀開發階段的1類小分子新藥產品管線,商業化潛力可觀。公司治療耐藥性慢性髓性白血病的核心品種HQP1351已遞交上市申請,有望明年獲批。同時公司在細胞凋亡靶向藥物如抑制Bcl-2、IAP或MDM2-p53等細胞凋亡路徑關鍵蛋白抑制劑方面的佈局也進步較快。

整體回看這一批18A公司,業務都是在某些創新的細分藥物或醫療器械領域有自己的獨特優勢,這些領域也如等待發現的寶藏充滿想象。但大多數公司的產品還沒有商業化,目前主要邏輯還是處於賽道、故事與預期的階段。

3

生物科技領域的投資邏輯是什麼

成熟的投資邏輯離不開對市場前景、政策環境、賽道、產品競爭優勢、業績等多維度進行分析比對。

生物科技領域的特性在於具有高投入、高風險、高技術含量、高壁壘及高收益的特點。

據國際市場數據統計,一款1.1類新藥從藥物發現階段到商業化上市大約需要十年以上,研發成本超10億美元,最終成功率僅在0.01%。即使是國內流行的許可引進(Licensein)或者仿製(Biosimilar)方式,都需要耗費5-10年,投入數億以上,並且耗費如此大成本都不一定能保證產品能最終通過驗證獲批上市。所以很多時候生物科技公司的研發成果都有不確性,燒錢卻毫不含糊。

但立足於中國14億人口,1.5億65歲以上老年人的超級大國背景,中國的生物科技領域的市場前景不用置疑。並且隨着國內醫療條件的進步、醫保覆蓋率充分提高,各種重大病症的治療需求也逐漸得到快速釋放,每個細分賽道的含金量也都足夠高,這又讓這個行業充滿了矛盾和風險。

所以想要真正瞭解這個行業,更多的是要對每個細分領域更深入的專業化知識,不然很容易就是霧裏看花,不得要領,這對投資者的要求會非常高。

與已實現商業化的常規生物科技股不同,18A章還有一些其內在的獨特邏輯。

因為產品還未商業化,營業利潤都沒有,很多公司的產品都不具有可比性,連產品都還具有很多不確定性,所以傳統的估值模型不再有用。

但我們可以通過每一家公司所處的細分領域賽道的市場空間、競爭情況、自家產品的優勢、研發進程、以及緊盯公司整體的研發投入、管線數量及進度等幾個維度去綜合打分,然後給一個大概的預期。

但預期都是依據各種假設推出的,而一款創新藥從藥物發現到臨牀研究再到獲批實現商業化平均至少要經歷10年甚至更長時間,不可能精準預測到期間到底會遇到什麼樣的風險。所以很多情況下,越是捨得燒錢投入,研發管線數量越多的企業,往往安全係數就越大,享受到的估值也高。

這也導致了在二級市場上,經常有披露管線新進展或研發新突破的醫藥股的股價表現明顯要強過這類消息很少的其他股票。

比如恆瑞醫藥的研發團隊超3400人,三季報研發費用超33億,研發管線超過400種,遍佈腫瘤癌症、糖尿病及其他管線,百濟神州過去十年也燒出了136億的虧損,在研管線有數十項,部分藥物實現了商業化,因而這些都是千億市值的大公司。

回看這一批入圍港股通的18A公司,對於研發投入方面整體還遠比不過行業標杆,但整體也還算捨得投入。畢竟在幾乎沒有營收的前提下,動輒數億的研發投入,有的成立到目前燒錢超過了十數億,真的挺需要勇氣。

所以投資這些18A公司,除了對這個行業有足夠專業的知識外,真的是需要足夠強烈的信仰。

讓投資者得以如一級投資人那樣更前置地參與這些企業的早期成長,享受市值爆發性增長潛力,同時也忍受研發失敗帶來的暴跌風險。這也許就是這些生物科技股的魅力所在。

4

結語

生物醫藥作為永遠伴隨人類的剛需賽道,天然少了週期性的干擾,所以這個賽道的成長性要勝過很多其他行業,爆出Tenbagger的概率也大很多。

畢竟在資本估值不缺泡沫的中國市場,一杯傷肝的白酒都能價值數萬億,一份關乎生命的健康又會值多少?

站在時代的格局看,中國作為老年人口最多、整體消費能力最強的國家,但在醫藥醫療領域卻與國際製藥巨頭還有巨大的差距,僅在美股市值超萬億元的藥企就超過10家,但國內目前市值最大恆瑞醫藥也僅6千億元出頭。這種差距,未來一定會逐漸縮小。

我們有足夠的理由相信,中國離產生萬億市值的生物科技公司,已經不遠了。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)