機構:廣發證券

核心觀點:

事件:公司計劃以 3 億元現金收購水木源 100%的股權。水木源 2018-2019 年分別實現營收 1.42、1.86 億元,實現除税後純利 0.17、0.25億元。根據業績承諾,水木源 2021-2023 年實現的歸母淨利分別不得少於 24.00、27.60、31.74 百萬元。以 3 億元的對價計算,對應 2021年業績承諾的 PE 為 12.5 倍。(本報告除非特別説明,貨幣單位均為人民幣,港幣兑人民幣匯率為 0.8450)

水木源是國內領先的美術藝考培訓機構。從教學覆蓋面來看,截至2020 年 11 月,水木源擁有北京、濟南、杭州、深圳、大連五大直營校區及培訓中心,年培訓學員約 3100 人,是國內最大的美術藝考培訓機構之一。從教學成果來看,2019-2020 學年,水木源的學員共取得了1312 張九大美院的藝考合格證,連續九年清華美院和中央美院的藝考合格證數量排名第一。

整合上市公司的藝術教育資源和水木源的美術藝考培訓稟賦。南京傳媒學院是國內一流的藝術類高校,水木源補足了美術培訓稟賦,公司後續將整合資源拓展藝考培訓業務。美術藝考培訓行業的空間大且分散,根據老鷹教育招股説明書,2019 年全國共有 56.3 萬人參加美術聯考,對應的美術藝考培訓市場規模達到 259.90 億元。

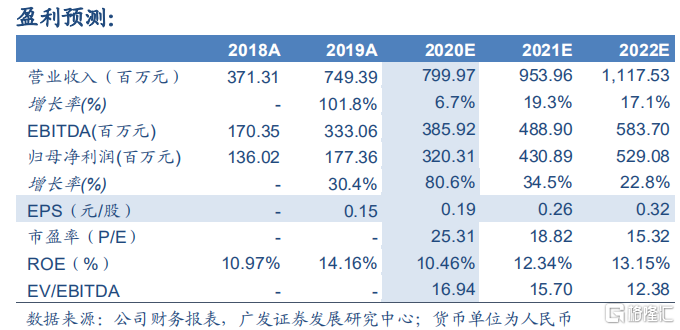

投資建議:不考慮本次併購,我們預計 2020-2022 年公司的歸母淨利潤為 3.20/4.31/5.29 億元,對應的 EPS 為 0.19/0.26/0.32 元,以 2020年 12 月 21 日的收盤價,對應的 PE 為 25.31X、18.82X、15.32X。我們維持公司 2021 年 25 倍的 PE 估值,對應的合理價值為 7.68 港元/股,維持“買入”評級。

風險提示:招生人數不及預期;收購事項不確定;政策風險。