華領醫藥(02552.HK)自2018年上市以來,公司股價幾經波折,反映出其面臨較大的市場分歧,不過近日一則重磅消息的出爐,或將正式撥開公司價值的迷霧。

來源:富途行情

1、研發再迎歷史性突破,成功完成兩項53周III期註冊臨牀研究

12月18日,華領醫藥公告成功完成又一項III期註冊臨牀研究,這是繼今年6月下旬,公司完成多扎格列艾汀(dorzagliatin)單藥治療III期註冊臨牀試驗SEED(也稱HMM0301)後取得的又一突破。而此次闖關成功的試驗是在二甲雙胍足量治療失效的2型糖尿病患者中展開的多扎格列艾汀與二甲雙胍聯合用藥III期註冊臨牀研究DAWN(也稱HMM0302)。

為避免混淆,在此不妨先簡要梳理下華領醫藥圍繞糖尿病治療展開的各項研究。

華領醫藥最為重磅的創新產品當屬多扎格列艾汀,是一款由華領醫藥自主研發的用於治療2型糖尿病的全球首創全新機制的口服糖尿病治療新藥——葡萄糖激酶激活劑(GKA)。多扎格列艾汀與現有糖尿病藥物的作用機理不同,旨在通過修復作為血糖傳感器的葡萄糖激酶(GK)之功能,起到恢復人體血糖穩態平衡的效果。

而公司圍繞多扎格列艾汀已佈局了多條研發管線,並已成功完成包括兩項III期新藥上市註冊臨牀關鍵試驗在內的14個臨牀研究,其中既包括多扎格列艾汀單藥療法試驗,也包含多扎格列艾汀與其他多個已獲批治療藥物的聯合療法試驗。

今年6月完成的則是多扎格列艾汀單藥治療III期註冊臨牀試驗SEED,而這一次公告完成的則是多扎格列艾汀與二甲雙胍聯合用藥III期註冊臨牀試驗DAWN。前者主要被用於評估多扎格列艾汀對未用藥2型糖尿病患者的療效和安全性。而後者則主要用於評估在二甲雙胍足量治療失效的2型糖尿病患者中多扎格列艾汀與二甲雙胍聯合用藥的有效性和安全性。

除此之外,華領醫藥還在今年初公佈了多扎格列艾汀與SGLT-2抑制劑、DPP-4抑制劑等主要治療藥物的聯合用藥I期臨牀研究,研究結果顯示聯合用藥在控制血糖方面顯示出了明顯增效作用,這表明多扎格列艾汀在不同控糖需求和不同疾病階段的2型糖尿病患者中具有更廣泛的應用潛力。另一項在終末期腎功能損傷患者中進行的I期研究則表明,多扎格列艾汀單藥治療可以為糖尿病腎病人羣提供一種獨特的治療機會,而這類患者在全球2性糖尿病患者中的佔比約為20%-40%。

2、市場機會再現,重磅數據出爐凸顯巨大商業化前景

那麼此次公佈完成的III期註冊臨牀研究對華領醫藥而言有何與眾不同的意義呢?是否孕育着市場機會?

首先從資本市場的角度我們可以發現,早在今年5月中旬,包括高盛、里昂等一眾國際大行發佈看好公司的研究報告後,到6月下旬公司公佈DAWN研究的24週數據以及SEED研究的52周核心數據,公司股價走出了一輪波瀾壯闊的行情。

而能夠有這麼一波大行情,這在一定程度上也充分反映了市場對公司研發進展順利及商業化前景的看好,不過自7月中旬後,整個醫藥板塊開始走下坡路,華領醫藥也開始出現較大幅度下調,此前市場良好預期帶來的漲幅已經基本消耗掉。而此次公司進一步公佈新的III期註冊臨牀試驗成功,我們認為,其或將再一次催化公司股價行情。

之所以有此判斷,一方面在於,當前整個醫藥板塊已經基本調整到位,後續修復預期較大,而另一方面,對於華領醫藥自身而言,當下的估值並未真正體現其未來在糖尿病治療領域的核心價值與領先地位,存在較大的低估,而此次公司完成DAWN研究,進一步驗證了其與當前臨牀使用的抗糖尿病藥物聯合使用的潛力,為其打開更大的市場空間帶來了巨大機會。

不妨在此再進一步總結一下其臨牀試驗取得的成績以及潛力。

通過對多扎格列艾汀與二甲雙胍聯合用藥的III期臨牀試驗分析表明,多扎格列艾汀在治療2型糖尿病方面顯示出了積極的前景。

其中,在24周雙盲治療期和28周開放性治療期內,多扎格列艾汀均顯示出良好的安全性和耐受性,治療組與對照組的不良事件發生率相似,52周治療期間內低血糖(血糖低於<3 mmol)發生率低於1%。同時,作為2型糖尿病的主要標誌,患者的胰島素抵抗指標持續性降低。

值得注意的是,此次DAWN研究的主要對象為平均糖尿病患病史近6年,且二甲雙胍足量治療(1500mg)失效的患者;而此前SEED(HMM0301)研究的主要對象則是平均糖尿病患病史為1年,且患者從未接受過糖尿病藥物治療。在兩組不同的人羣中,多扎格列艾汀表現出了同樣積極的療效和安全性結果,不僅如此,多扎格列艾汀在兩項試驗中均能夠持續改善β細胞功能和胰島素抵抗,顯著降低餐後2小時血糖值。

可見,不論是單藥治療還是聯合用藥治療,在治療期內,多扎格列艾汀均能夠快速起效,持續、有效降低糖化血紅蛋白,並且可以改善β細胞功能,減少胰島素抵抗。而此次公告完成的III期註冊臨牀試驗其重要意義在於,其將為二甲雙胍足量治療失效的中國2型糖尿病患者提供一種新的治療方案。

3、醫藥研究創新+慢病管理平台,糖尿病治療賽道有望跑出的大牛股

糖尿病作為一個人類常見的疾病,市場規模龐大。

從患病人數來看,此前國際糖尿病聯盟(IDF)發佈的報告顯示,2019年,全球約有4.6億20至79歲成人患糖尿病,中國患者數排名第一,約為1.2億人。而據 BMJ 雜誌預測,2020年中國糖尿病患病人數將達到1.3億,18歲及以上成人糖尿病患病率將高達12.8%,相較2000年的不足3%明顯提高。

數據來源:IDF、BMJ雜誌、高禾投資研究中心

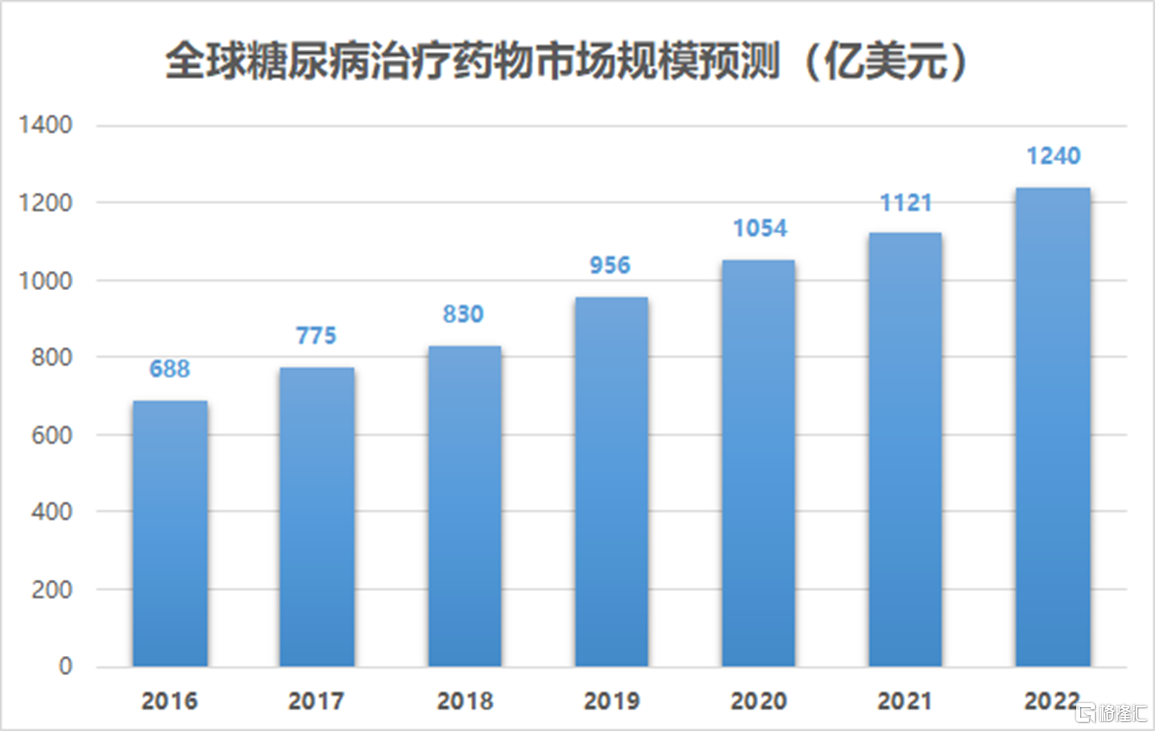

此外,就市場規模來看,2006-2019年,全球糖尿病支出年均複合增長率達到10.2%。IDF預測,到2022年糖尿病治療藥物的市場規模將會達到1240億美元。

數據來源:IDF、BMJ雜誌、高禾投資研究中心

國內情況來看,米內網數據顯示,2019年我國公立醫療機構糖尿病用藥市場規模達571.6億元,零售藥店胰島素用藥規模約為124.3億元,合計糖尿病市場規模約為695.9億元。而隨着人口老齡化加劇,城市化進程加快以及醫療政策等推動下帶來的市場擴容,如大量糖尿病相關藥物納入醫保及集採範圍,整個行業仍然將保持快速增長,市場預計,2020-2030年我國糖尿病治療藥物市場規模增速在7%左右,2030年將達1167億元。

目前糖尿病治療藥物主要分為非胰島素降糖藥和胰島素類降糖藥兩大類,患者需終身服藥,而相比之下,華領醫藥開發的多扎格列艾汀,其治療理念並非直接降糖或者補充胰島素,而是透過修復病人的血糖傳感系統,讓患者自己逐漸恢復血糖的自主調控,達到治病於根的目的。基於此,這也意味着,作為一款葡萄糖激酶激活劑(GKA)首創口服新藥,其與傳統的糖尿病藥物有着顯著的區別與優勢,並將處在完全不同的競爭賽道之上。

眾所周知,目前傳統的糖尿病藥物市場銷售規模已經相當龐大,根據業內統計,公立醫療機構糖尿病治療藥物銷售額排名前二十的產品,均為 2019 年國家醫保目錄品種,其中阿卡波糖片排在頭位,銷售額為76.4億元,其後是門冬胰島素30注射液,銷售額為48.7億元。

值得一提的是,華領醫藥此前已就多扎格列艾汀與拜耳達成商業合作協議。依託拜耳在中國糖尿病管理領域的領先優勢,以及華領醫藥在糖尿病研發領域的創新能力,雙方將攜手推進多扎格列艾汀在中國的銷售和推廣。華領已於近期獲得拜耳支付的3億元人民幣首付款,未來還可以獲得最高可達到41.8億元的里程碑付款。拜耳重磅押寶多扎格列艾汀,與華領強強聯合,鞏固其在中國降糖藥市場霸主地位的市場佈局已不言而喻,也不妨將其視為影響未來中國糖尿病市場格局的重要風向標,百億市場年銷售額或可期待。

多扎格列艾汀作為備受市場關注的糖尿病治療新藥,其日後定價是一眾投資者最關心的問題。事實上,華領所在的創新藥行業屬於全球性的高端製造業,在中國原創新藥開發仍舊在提速的今天,多扎面世將會讓中國企業成功分享全球性高端製造業的附加價值,這對中國創新藥行業的意義是不言而喻的,國家將會充分考慮到生物技術公司在創新藥的定價問題中所獲得的經濟效益。

從另一層面上看,藥品的定價亦需要考慮藥品對全社會的影響,糖尿病作為退行性慢性病,對社會醫療系統帶來沉重的負擔,從長遠角度來看,多扎的上市無論對個人還是國家都有巨大的幫助,相信這亦能成為未來醫保定價的考慮的重要因素之一。

值得一提的是,華領醫藥的創新藥屬於糖尿病治療領域的新賽道,可按照國際標準自主定價,將不會受到集採壓價的影響,而考慮到其聯合用藥的潛力,傳統糖尿病藥物降價擴大市場觸達範圍,也為未來這款新藥進一步打開市場空間。

來源:米內網、高禾投資研究中心

糖尿病作為慢性病,巨大的消費市場已經催生了眾多醫藥巨頭,其中,以生產糖尿病藥物為主的諾和諾德市值達到近1700億美元,禮來達到1600多億美元。基於此,憑藉華領醫藥在糖尿病新賽道領先的實力和治療方案,其有望從行業中脱穎而出。

今年10月份,公司更已獲得由上海市藥品監督管理局頒發的多扎格列艾汀《藥品生產許可證》,並準備明年初向國家藥品監督管理局提交新藥申請,隨着公司商業化進程不斷加快,業績及市場潛力不斷得到驗證,華領醫藥大概率將成為糖尿病領域出現的下一個大牛股,長期價值可期。