大家好,我是今天的主講人Simon,歡迎大家今天來到清科創業的打新課程。

近期,隨着泡泡瑪特、京東健康、華潤萬象等一大波熱票上市,港股打新市場為之一振,一掃前期陰霾。清科創業趁着這股東風也要準備敲鐘了,作為一家股權投資服務平台,標的本身具備一定的稀缺性,今天從4個部分講解下這家公司:公司簡介、行業概況、商業模式分析、財務分析。

目前股權投資服務平台賽道處於發展初期,規模較小但增速較快。2019年市場規模130億元,過去5年複合增速約29%。公司市場份額為3.1%,屬於行業龍頭,充分受益於行業空間打開以及市場集中度提升。另外,公司以龐大的數據庫及數據分析能力為支撐,在數據服務、營銷服務、培訓服務及諮詢服務多點開花,並在報告期內實現了高速增長。2017年至2019年,公司營收年複合增長率達13.8%,毛利年複合增長率為23.1%,淨利潤年複合增長率為36.9%。

投資亮點:

1、股權投資行業迎來高成長的歷史機遇,疊加當前市場格局分散,公司憑藉龍頭地位和優質品牌形象有望充分受益;

2、龐大的數據庫及強大數據分析能力受到市場認可,支撐公司開展多項業務;

3、全方位的業務覆蓋產生較強的協同效應,公司能提供更多元化的服務,在市場競爭中更具優勢;

4、上市時間較好,由於大波熱門股票上市,港股打新市場再度火熱;

風險:

宏觀經濟波動風險、市場競爭風險、業務擴張不及預期

一、公司簡介

清科創業是清科集團分拆而來,清科集團的業務體系覆蓋了股權投資行業的整條產業鏈,從數據、評級、報告、活動、媒體平台,直至FA業務、直投、母基金,還囊括了財富管理、孵化服務、培訓業務。總體來説,清科集團的業務分為兩塊,一塊是清科投資,另一塊則是本次上市主體—清科創業,前者負責投資業務,後者負責提供股權投資服務。

2001年,清科舉辦了首屆中國股權投資年度論壇並首次發佈股權投資行業排名。在2007年推出了私募通,是中國首個股權投資數據庫,也是公司業務的重要基礎。後來,2010年推出了線上資訊平台投資界,作為公司的內容生產基地。2017年,公司陸續推出項目工場和沙丘大學,前者是連接投資人與創業者的橋樑,後者是為投資人和創業者提供的線上和線下課程。

清科創業旗下業務包括數據服務、營銷服務、諮詢服務和培訓服務,致力於為行業提供領先的創業與投資綜合服務,以專業推動股權投資行業發展,專注服務創投每一程。

在上市前,清科對公司業務進行了大規模重組。最終,倪正東通過離岸控股公司JQ Brothers Ltd持有清科創業55.4%的股權,持股比例較高。天使投資人龔虹嘉持有的富策控股有限公司持有清科創業375萬股股份,佔比.4.4079%,為其第四大股東。前十大股東名單中還包括了海爾集團下屬的Haier (HK) Appliance Products、分眾傳媒創始人江南春持有的JAS Investment Group Limited、紅杉資本旗下的天津紅杉清元商業管理中心、普華資本持股的杭州三仁投資管理有限公司等。

二、行業概況

清科創業作為股權投資服務平台,依託於中國股權投資行業,主要還是一級市場。因此,一級市場的繁榮與否直接關係到清科創業的生存環境狀態。

資料來源:招股説明書

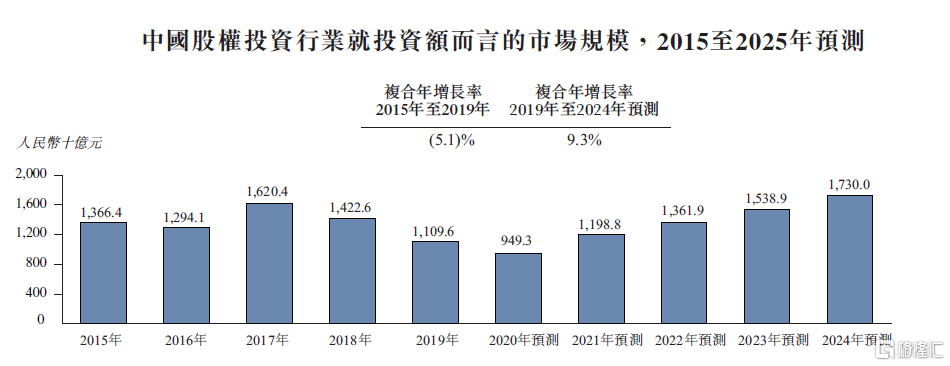

根據招股書披露的數據,近年來中國的股權投資行業的市場規模處於波動狀態,5年來複合增速為-5.1%。規模萎縮的主要原因有幾點:1、二級市場低迷,限制投資人退出,降低一級市場投資人的投資意願;2、市場缺乏足夠多的優質項目;3、監管趨嚴。

但未來幾年整個投資行業有望實現快速增長。首先,從政策層面,國家大力支持創新創業力量,如國務院在2018年出台了《國務院關於推動創新創業高質量發展打造“雙創”升級版的意見》,擴大了優惠政策適用範圍。另外,隨着科創板、註冊制等新制度落地,一級市場股權投資退出通道更加寬闊,股權融資的重要性愈發凸顯,有利於一級市場打開市場空間。再者,機構投資者人數也在攀升,註冊私募股權基金及風險投資公司的數量從2015年13200個增長至2020年的14900個。

從清科創業的業務來看,主要提供的是股權投資服務,也就是為投資人、創業者及成長型企業和政府機構提供增值服務,包括數據服務、營銷服務、諮詢服務及培訓服務。目前整體來看,市場規模不大,2020年中國股權投資服務行業市場規模總額約130億元,其中中國股權投資服務平台(即能提供上述四種服務中的兩種及以上的供應商)的市場規模約為54億元,佔市場總規模的41.8%。

而業務種類較多的平台方,能讓各項業務彼此協同,向用户提供更全面的服務,相比那些僅能提供單獨業務的供應商更具優勢,平台模式未來佔比有望進一步提升。

資料來源:招股説明書

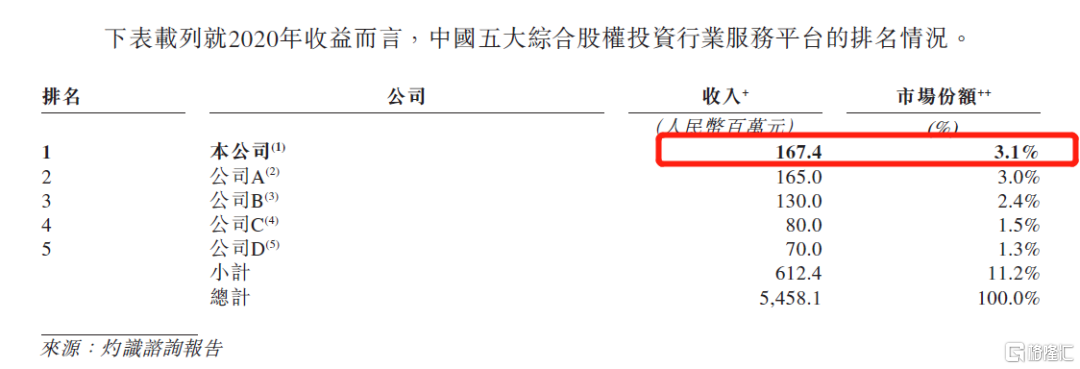

從競爭分局來看,市場處於高度分散狀態。行業CR5的市場份額僅為11.2%。清科創業作為行業頭部平台,佔據3.1%的市場份額,與二三名的差距不大。未來存在行業集中度提升的機會,而清科的品牌在業內知名度較高,有望獲益於此。

資料來源:招股説明書

三、商業模式

在理解清科創業的商業模式之前,需要先對其具體的產品有個詳細的瞭解。清科創業旗下有四大產品,分別對應四大服務:

私募通,提供數據服務。是一款覆蓋中國創業投資及私募股權投資領域全面、精準和及時的專業數據庫,為有限合夥人、VC/PE投資機構、戰略投資者,以及政府機構、律師事務所、會計師事務所、投資銀行、研究機構等提供專業便捷的數據信息。覆蓋了中國超過68000名機構投資人、164000支投資基金、44429000名創業者及194000項投資交易的詳細資料。從註冊用户上看,私募通是中國三大股權投資數據庫之一。以龐大的數據庫為支撐,為客户編制定製報告,以供客户投資決策使用,另外也會定期提供常規報告。目前,共有231900名註冊用户。

投資界,提供營銷服務。作為創業與投資領域的頭部資訊平台,具有強大的行業影響力和傳播力。目前,已經形成包括PC端、手機APP、以及微信公眾號等主流第三方的資訊平台矩陣,持續產生股權投資領域優質內容。目前在主要第三方平台累計超過200萬訂閲用户。該部分產生的廣告收入也是公司的主要收入來源。

沙丘大學,提供的是培訓服務。是專注為職業投資人、創業者提供VC/PE入行在線學習、認證考試、創業攻略等深度課程的大型互聯網大學。課程內容覆蓋從行業新人到成熟投資人的全部成長過程;並全面拆解創業過程中遇到的重大難關,為創業者提供高價值輔導;沙丘大學推出私募股權投資認證考試(PEPC),為新人入職VC/PE行業快速打造入行敲門磚。目前提供了約180節課程,付費用户超過2700人。

項目工場,提供的是諮詢服務。是覆蓋全網絡的投融資信息對接服務平台,以創投行業大數據和人工智能技術為驅動,採用“線上+線下”、“標準化+定製化”服務方式,旨在為投資人提供優質的項目資源,為高成長企業提供全面的融資通道。線上提供以項目展示、約見排會、線上路演等為核心服務功能矩陣,實現資本與企業之間的高效精準匹配;線下以行業領先的創投思維和模式,按照地域、行業、階段等維度展開項目對接及系列路演,全面覆蓋創投市場。涵蓋了超過90800個商業項目及12500名投資人,連接過480名機構投資人及2450名創業者。

四個服務形成一個完美的業務閉環。私募通的數據服務以業內領先的數據庫和數據分析能力提供高質量的研究資料;投資界的基於紮實的研究資料和對應的用户畫像做出精準的內容推薦;項目工場也給予數據服務基礎上能提供更有效率的連接,提高成功可能性;沙丘大學則基於公司理論和實踐的結合推出更有針對性的高質量課程,滿足消費者所需。

當然,這個閉環的驅動力還是在於龐大的數據。這也是清科創業十幾年的積累,領先於同行的地方。因為一級市場信息披露本身就不充分,投資人和創業者之間的信息不透明,雙方都需要一個值得信賴的第三方,因此服務平台本身的品牌顯得尤為重要。

而清科在業內打拼多年,本身就是中國最大的綜合股權投資服務平台,也是中國最大的股權投資線下活動服務提供商,創始人兼董事長倪正東更是被稱為“掌握中國創投市場最全面信息之人”,2000年開始便投身到了創投業,不僅提供服務平台,也親自下場做投資,實踐經驗豐富。

四、財務分析

資料來源:招股説明書、格隆彙整理

根據招股書顯示,清科創業在2017年~2019年營業收入分別為1.29億元、1.64億元、1.67億元,複合增長13.8%。

資料來源:招股説明書、格隆彙整理

而從收入構成來看,營銷服務和數據服務是清科創業最主要的收入來源。

其中,營銷服務是通過投資界這個線上資訊平台以及承接線下活動來實現營收。在2017年至2019年的收入佔比持續下降,分別為54.3%、48.6%和40.5%。從線上活動主要通過橫幅和軟文形式獲取線上廣告收入,每名客户平均收入分別為58000元、71000元、97000元及114000元。按收入集復購率52.2%。營銷服務的絕對規模在2019年下滑,主要是因為一項定製活動規模縮減了。

數據服務主要通過私募通和研究報告獲得收入。私募通採用訂閲制收費,按收入計算復購率63.1%,2017年、2018年、2019年、2020年H1私募通分別擁有2335名、2381名、2371名、1735名,每名付費用户人均收入分別為5700元、7300元、7100元、3800元。疫情影響導致上半年尤其一季度市場整體情緒不高,這部分營收收到較大影響,不過從前三年數據可以看出公司一定的議價能力。研究報告部分的收入也是這樣,前面有提到過,按收入計算復購率53.6%。另外,報告期內定製報告每名客户平均收入分別為160000元、221000元、241000元及159000元。逐年上升的客單價也可以反應出公司的服務質量以及品牌形象較好。

諮詢服務和培訓服務的收入規模目前相對較小。

諮詢服務收入主要有兩個來源:一是向創業者收取訂閲費,用來幫助提高創業者與投資者的連接效率;另一個是線下諮詢服務,為創業者提供建議。這兩部分業務目前付費人數還較少。

培訓服務方面,公司邀請業內優秀的投資人、專業人士及著名大學的教授講師擔任導師,系統制定課程,向創業者及投資人收取培訓費用。客單價在129000元到198000元之間,而行業一般收費水平在20000元至100000之間,顯然,這也是清科的品牌溢價帶來的議價能力。2017年、2018年、2019年、2020年H1培訓服務收入分別為910萬元、1690萬元、2250萬元、370萬元。

綜合來看,公司收入整體保持增長,增速下滑主要是由於公司收入大頭的營銷服務下滑,但這主要是因為公司某項定製活動規模縮減導致。其他三項服務仍舊保持增長態勢。疫情雖然會在短期內影響公司業績,尤其時一些線下活動以及線下課程會受到影響,但疫情過後,被暫時壓制的需求會在之後得到釋放。

資料來源:招股説明書、格隆彙整理

盈利方面,毛利率在逐年上升,2017年、2018年、2019年分別為5372萬元、6953萬元、8139萬元;同期毛利率分別為41.54%、42.36%、48.61%。

資料來源:招股説明書、格隆彙整理

可以看出,數據服務、營銷服務和諮詢服務的毛利率均較高,約為50%。其中,諮詢服務的毛利率上升較快,主要是因為其業務規模得到擴大的項目工場的線下路演服務帶來的收入增長,超過2019年對諮詢服務的整體人力投入的增長。

毛利的上漲主要是營銷服務以及數據服務的毛利率上漲帶動。未來伴隨培訓服務逐漸成規模後,有望形成公司利潤增長的新動力。

另一方面,公司資產負債率從2017年的69.04%下降至2019年的54.06%,同時流動比率比率有所有所增加,2017年、2018年、2019年分別為1.49、1.79、1.98,表現為資產結構正在逐年優化。

五、總結

清科創業是一家“小而美”的股權服務平台公司,目前所處細分行業仍處於早期發展階段,雖然規模較小但發展速度較快。清科創業作為龍頭公司,憑藉行業裏的好口碑以及創始人多年積攢下來的人脈,有望充分受益於行業天花板的提高以及未來行業集中度的提升。

業務方面,清科創業實現了業務全方位覆蓋,囊括了數據服務、營銷服務、諮詢服務及培訓服務,以數據為基礎為投資人和創業者充分賦能。另一方面,客單價的提升也體現了公司的品牌溢價,有助於業績的增長。目前規模相對較小的培訓服務由於開展時間較短,業績貢獻較小,但參考業內創業黑馬等同類公司,這一塊業務未來有一定的想象空間。

風險提示:宏觀經濟波動風險、市場競爭風險、業務擴張不及預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)