機構:中泰證券

評級:買入

央企物業龍頭,上市迎來新發展

保利物業成立於1996 年,是具有央企背景的物業管理運營商,綜合實力優異,根據 2020 年中指院物業百強企業的綜合實力排名,公司位列第三,在具有央企背景的物業管理公司中位列第一。截止 2020 年 6 月 30 日,公司簽約面積 4.93 億㎡,在管面積 3.17 億㎡,覆蓋全國 29 個省市自治區的 172 個城市。公司於 2019 年 12 月 19 日成功在香港聯合交易所上市,募集資金充裕,將迎來新一輪發展機遇。

物管行業具有長期投資價值

物管行業具有穩健的現金流、可持續的盈利、脱離經濟週期的特點:1)從行業規模看,2018 年中國物管行業面積為 211 億㎡,市場規模近萬億;商品房銷售與竣工持續保持高位和存量商品房的物業滲透率提升下,物管行業或將保持高速增長;2)從效益來看,物管行業市場化帶來收費提升及科技賦能形成降本增效,有望一定程度上提升物業行業的毛利率;3)增值服務拓寬物業企業業務版圖,在“互聯網+”時代,物業行業所面對的社區增值服務價值潛力極具想象空間;4)疫情期間,物業公司對防控起重要作用,物業服務價值逐漸被社會認可,利於行業的長期發展。

公司經營表現優異,未來增長可期

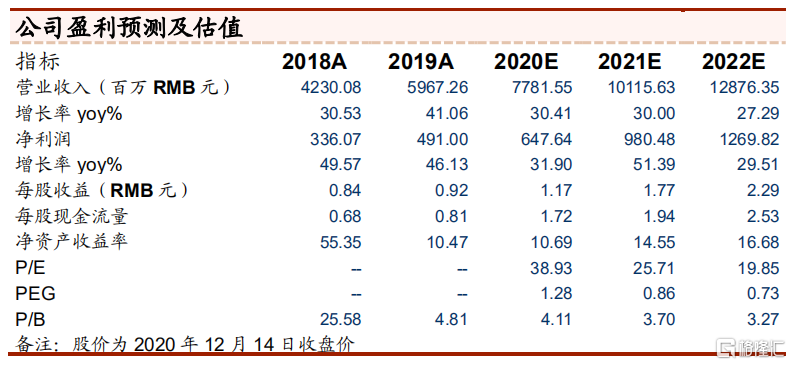

1)收入和利潤保持高速增長,業務規模快速擴張:2016-2019 年收入和淨利潤年複合增速分別為32.5%和 48.8%,2019 年營業收入為 59.7 億元,同比增長 41.1%,淨利潤為 4.91 億元,同比增長 49.3%,毛利率及物業收費單價穩步提升,收入結構持續優化,增值服務收入佔比接近 20%;同時,公司在管面積由 2016 年的 0.82 億㎡,增長至 2020 年 H1 的 3.17 億㎡,並且外拓佔比過半,市場化程度高,處於行業領先地位。2)保利地產作為地產龍頭髮展穩健:近年來保利地產每 年向公司交付充足的住宅物業(2019 年保利地產實現竣工面積 2973 萬方),是公司持續發展的重要保障;3)增值服務高速增長:非業主增值服務與母公司地產銷售業務協同,有望穩步增長;業主增值服務增速快,業務拓展空間大,且有望與保利發展旗下的保利教育、保利文旅和保利康養等協同發展,挖掘深層價值。

公共物業持續發力,“大物業”戰略領軍者

公司提出“大物業”戰略,城鎮公共服務獨具特色,競爭優勢顯著,以西塘古鎮標杆項目引領,鎮長論壇擴大公司城鎮服務影響力,加快城鎮公共服務領域的拓展,目前為全國 10 餘個城鎮提供物業管理服務;並中標中國司法部、廣州市白雲機場等重點項目,與上海寶山、唐山、大連、西安、菏澤等 10 家城投、文投單位達成戰略合作。截至 2020 年 6 月 30 日,公司在管公共服務項目 308 個,在管面積 1.58 億㎡。佔公司總管理面積約 50%。

投資建議:我們預測公司 2020-2022 年的營業收入分別為 77.82/101.16/128.76 億元,分別同比增長 30.41%/30.00%/27.29%,EPS 分別為 1.17/1.77/2.29 元。考慮到公司背靠央企保利集團,住宅物業交付具有確定性,且與保利集團形成業務協同,對公司社區增值服務具有促進作用;此外公司在公共服務領域模式創新,西塘古鎮等標杆項目示範性強,鎮興中國品牌影響力大,有望實現全國的快速擴張,作為全國公共物業龍頭,“大物業”戰略未來可期,首次覆蓋,給予“買入”評級。

風險提示:關聯方交付進度不及預期,外拓進度不及預期,社區增值服務發展不及預期,行業空間測算偏差超預期。