數字經濟是今年來出現頻率最高的關鍵詞之一。

當前正處在多項關鍵性技術集中應用的新週期,因此不論是互聯網廠商、雲廠商還是硬件廠商,都在緊鑼密鼓地、由內而外地加碼佈局,並以推進產業數字化為先導。伴隨此過程持續展開,勢必也會陸續出現相應可捕捉的機會。

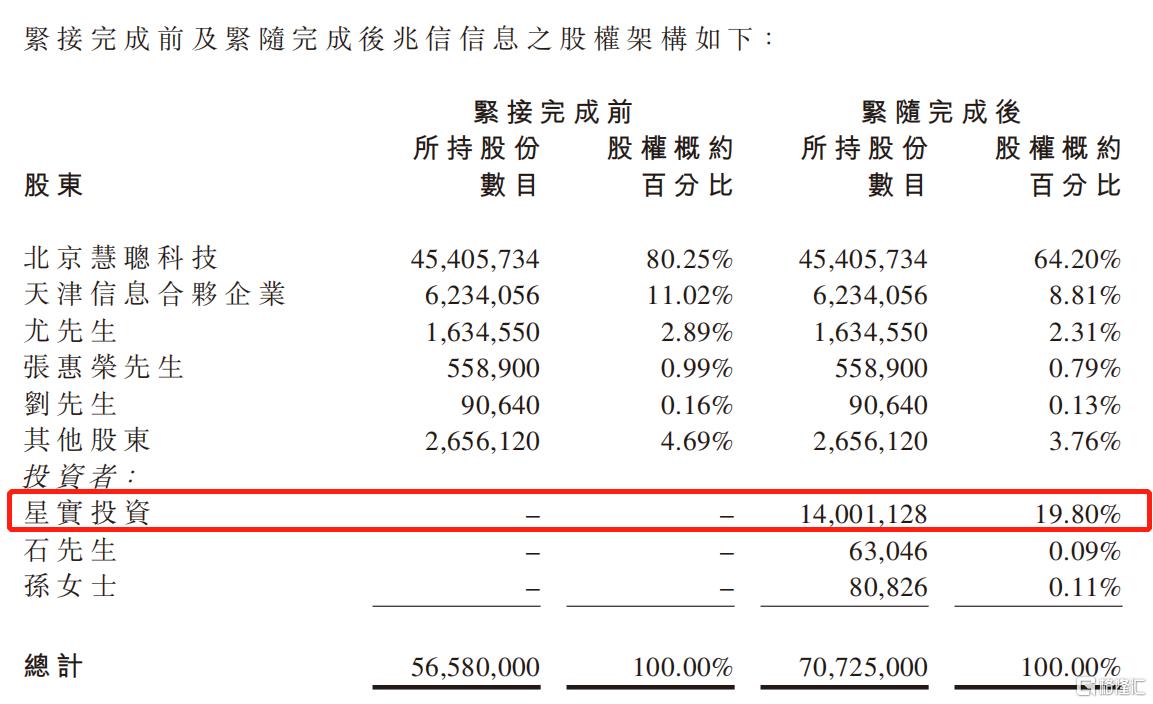

最近,業內有件事引多方關注,這便是復星系以近億元戰略投資慧聰集團子公司兆信股份。12月1日,慧聰集團(2280.HK)公告稱,兆信股份(430073.OC)與復星集團旗下復星星元簽署戰略投資協議,復星將通過股份認購方式擬向兆信股份注資近億元。本輪投資後,復星星元將持有兆信近兩成股份,成為其第二大股東。而慧聰集團依舊持股超過六成,為控股股東,並繼續對其財務業績並表。此外,兆信股份管理層作為第三大主體,合計持股逾12%。

(註釋:其中,復星及其項目執行團隊佔股20%,董事長兼CEO張永紅先生通過合夥企業的40%份額間接持有兆信3.524%股份)

眾所周知,復星系作為國內的最大民營資本之一,是資本市場巨鱷,其背後的投資版圖已十分龐大,橫跨大健康、大消費及大金融等多個產業領域。因此稍有風吹草動,不可避免地都會掀起市場波瀾,成為投資者關注和討論的焦點。那麼,復星此刻斥重金注資兆信股份又是出於怎樣的考量?雙方聯手釋放出什麼信號?不妨先來看下兆信股份這家公司的基本盤。

一、防偽溯源為基,SaaS+自建“一碼通”雙線驅動,與復星業務戰略高度契合

1.以防偽溯源為切入點,SaaS+自建“一碼通”雙線驅動,助力企業數字化轉型

兆信創立於1996年,是國內最早進入防偽溯源領域的領先企業。迄今為止,其在該領域擁有二十多年的技術沉澱和項目經驗積累。02年11月總部遷於北京,10年9月10日正式掛牌新三板,14年由慧聰集團接管控制權,並獲其一路增持至超過八成。18年12月,張永紅先生掛帥兆信股份,19年1月兼任兆信股份CEO,20年兆信股份成為首批入選新三板創新層企業之一。

通過覆盤其發展歷程來看,公司的核心業務邏輯在於以B端品牌商對防偽溯源的需求為切入點,通過綜合運用主流防偽技術,給予商品可識別的、唯一的數字化身份,即其強調的“一物一碼”,幫助品牌商實現對商品的數字化管理。

近幾年來,兆信在產品策略上完成了雙線驅動的規劃,為中小企業提供標準化的SaaS“一碼通”,同時為大型企業提供定製化的自建“一碼通”系統建設以及諮詢服務,打通企業原有的IT系統和數據孤島,助力企業數字化轉型。

2.與復星業務戰略契合度高

伴隨兆信股份在技術應用、供應鏈及合作品牌商等多個層面的持續建設和推進,目前已形成完善的研發、推廣和產品及服務體系,並實現核心業務流對於商品生產與流通環節的全覆蓋,即貫穿“採購-生產-倉儲-流通-內控-銷售”等產品全生命週期的應用場景,且客户涉及多個行業。

目前公司客户以知名消費企業為主,涉及食品飲料、酒類、母嬰、藥品、化粧品、寵物、潤滑油、汽車配件等十多個行業,尤其是在白酒、化粧品、寵物、潤滑油等領域,兆信股份已實現優勢卡位,代表客户包含中石油、郎酒、貴州茅台、瀘州老窖、同仁堂、君樂寶、特斯拉、百雀羚、3M等各行業龍頭企業。

近年來,公司進一步聚焦於白酒、乳業、化粧品、休閒食品及飲料、潤滑油、醫藥醫療器械、寵物用品等市場空間大、品牌保護訴求強的領域,深入挖掘客户需求,深化與老客户的合作關係,並逐步抽象出標準化的解決方案,進而向中小客户延伸。

由於兆信股份在消費產業的客羣積累與復星深厚的產業基礎重合度高,並且在疫後產業數字化滲透加劇趨勢下,亦符合其“發力家庭消費產業升級”的戰略佈局下對於產品和服務的極致追求以及為其C2M模式落地提供支撐,顯然是其落子的重要因素之一,這也為未來雙方實現協同增長埋下了伏筆。

3.存在多重競爭壁壘

筆者認為,兆信股份作為目前國內防偽溯源領域的領軍者,其在經過長期的發展演進後,已具備一定的壁壘,主要體現在以下幾個方面:

其一,貼合供應鏈,涉及行業廣泛。兆信股份的商品數字化業務流貫穿商品的生產到消費終端的全週期,決定其提供的解決方案需要貼合供應鏈中各種應用場景。同時由於不同行業往往存在不同的know how,一般差異較大,決定了跨行業拓展具備天然門檻,因此新入局者難以切入,這也是不同於消費互聯網贏家通吃的邏輯。前述已提到,目前兆信股份所涉行業眾多,且在一些重點消費領域呈不斷深入滲透的趨勢。

其二,市場佔位及品牌效應。從頭部品牌客户出發,向中長尾客户延伸,這樣“自上而下”的路徑,決定了兆信股份的市場佔位及品牌優勢。公司通過為頭部品牌開發定製化的解決方案,並逐步建立及迭代對行業的認知,進而抽象出標準化的解決方案,再向中長尾客户延伸。

其三,技術沉澱及豐富的實踐經驗積累。由於產品數字化身份管理屬於多學科交叉、個性化應用度較高的領域,且兆信在該領域屬於開創者角色,公司的核心技術建立在對於通用技術的創新型應用,且擁有超過二十多年的沉澱,在一定時期內被替代的可能性幾乎是微乎其微的。實踐經驗方面,更不必多説。據2019年年報顯示,在19年末,兆信股份的技術人員佔比就已超過一半。

若從更長遠的角度來看,兆信股份以“防偽溯源”作為入口型業務,隨着其在產品及服務內容的延展、客户規模的擴大,並憑藉逐漸累積起來的數據資產,進一步幫助品牌商優化或升級供應鏈體系,例如營銷洞察、反向定製(C2M)等,為未來發展提供了更大想象空間。

以上從業務發展視角來看,答案已很明顯。彼此業務契合度高,生意有壁壘,未來還有想象空,可謂“進可攻、退可守”。若從交易角度來看,對於復星而言,這筆買賣更可説是穩賺不賠。

二、擁有持續造血能力,存轉板上市預期

投資歸根結底講究的是收益風險比。因此我們可以從這兩個維度來看這筆投資的性價比。

1.擁有持續造血能力,存轉板上市預期

首先,不同於純講故事的科技公司,兆信股份是一家擁有持續造血能力的企業。據WIND統計數據測算,2015-2019年期間,兆信股份總營收復合年均增速約33%;同期歸母淨利潤年均複合增速約90%。同時,公司每年的毛利率長期維持在50%上下的水平,這點其實也體現出其競爭壁壘所在。

今年由於受疫情影響,導致今年業績增長有所承壓,但好在第三季度已實現回血。據2020年第三季度財報顯示,第三季度,兆信股份實現總營收約4205萬元,同比增長24.55%;歸母淨利潤314萬元,同比大幅增長超過9倍;扣非後歸母淨利潤253萬元,同比增長更是逾21倍。同時,得益於增長恢復及強化應收賬款的催收管理,期間兆信股份的經營活動現金流淨額也實現同比大增243%。

此外,兆信的財務槓桿也並不高。截至2020年第三季度末,公司的總資產負債率僅三成出頭。這也為其未來潛在的整合留足了靈活的空間。

再者,兆信股份存在轉板上市的預期。就在近日,滬深兩大交易所發佈了新三板掛牌公司向科創板、創業板上市辦法的徵求意見稿,為新三板企業開啟了“轉A”之路。

以《意見稿》規定的轉板上市條件來看,對於作為創新層企業的兆信股份而言,要想走轉板上市通道,需要先進入精選層。

而精選層進入條件與公開發行條件相銜接,主要對市值、財務、規範性以及發行完成後的股權分散度等方面作出具體要求。以最為硬核的財務要求來看,通過市值和財務指標組合設定了四套標準,以遴選不同發展階段、行業類型和商業模式的企業,符合其一即可。具體如下:

標準一:市值不低於2億元,最近2年淨利潤均不低於1500萬元且加權平均淨資產收益率的均值不低於8%,或者最近1年淨利潤不低於2500萬元且加權平均淨資產收益率不低於8%。

標準二:市值不低於4億元,最近2年平均營業收入不低於1億元,且最近1年營業收入增長率不低於30%,最近1年經營活動產生的現金流量淨額為正。

標準三:市值不低於8億元,最近1年營業收入不低於2億元,最近2年研發投入合計佔最近2年營業收入比例不低於8%。

標準四:市值不低於15億元,最近2年研發投入累計不低於5000萬元。

經過比對,兆信股份當前已滿足標準二,且接近標準一,轉板上市機會較大。對於復星來説,具備持續盈利和上市預期的兆信股份,將直接帶來利潤的流入,並且擁有潛在的流動性溢價,這筆生意想想也是不錯的。而有復星的加持,兆信股份轉板上市的概率也將更大,更多可能是時間的問題。

2.業績承諾+多項股東權利共同鎖定投資風險

在風險端,協議約定設置了業績目標和多項股東權利來共同鎖定投資風險。

以業績目標為例,據股東協議約定,於2020-2022年,預期兆信淨利潤將分別為800萬元/4300萬元/4700萬元。若以當前總市值4億元計,對應PE分別為50x/9.3x/8.5x。可見今年由於受疫情影響,導致業績下滑,但考慮低基數效應下,2021年業績增長存在較大彈性,同時考慮到未來增長迴歸常態化,隨着上市預期兑現,估值吸引力也將會凸顯。

除業績承諾之外,協議還約定包括共同售權、優先出售及回購期權在內的多項權利,目的是進一步保障投資者的權益。

回報能見度高,風險被進一步鎖定,估值又有吸引力,這筆投資的收益風險比不言自明。誠然,一旦預期都順利兑現,受益的並非只有復星,最大贏家可能莫過於兆信身後的控股股東---慧聰集團。

三、慧聰“三駕馬車”之一,助力集團產業數字化

兆信股份作為慧聰集團的核心資產之一,也被慧聰視作其“三駕馬車(包括中關村在線ZOL + 慧聰網HC360+兆信PanPass)”之一。建立在兆信商品數字化以及對於行業橫向拓展的能力基礎上,慧聰集團可藉此實現對產業的數字化,進而推進其產業互聯網布局。所以,兆信股份可以説是慧聰集團發力產業互聯網的基礎設施。

不止如此,兆信股份憑藉對於頭部大客户服務經驗的長期積累及行業認知的持續迭代,未來可以將服務進一步延伸至慧聰網2700萬家的中小企業客羣,形成協同效應。

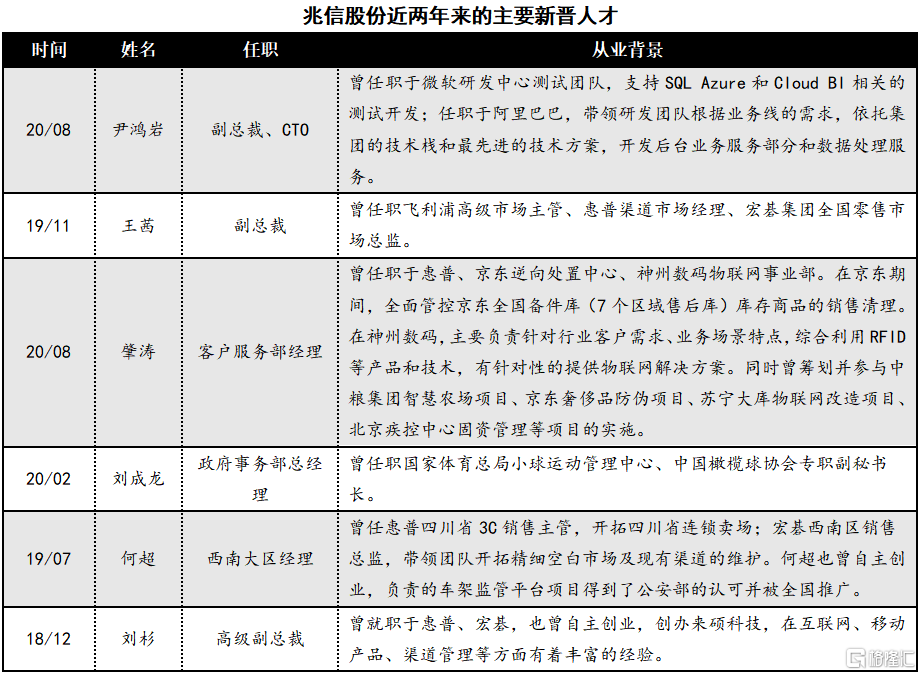

近幾年來,隨着慧聰戰略的不斷迭代,其在人才層面的部署與規劃也正發生着“質”變。從最高管理層到垂直賽道的領頭人,再到各業務模塊負責人,慧聰逐漸形成了“團隊高配、專業的人做專業的事”的人才結構。

(資料來源:公開資料)

人才和機制被視作企業發展的根本保障。近年來,從各大城市“人才爭奪戰”升温、到上市企業掀起股權激勵熱潮,種種跡象都顯示出,搶佔人才制高點是贏得未來的制勝之道。一旦兆信股份成功上市,勢必也會利於管理層股權激勵措施的落地,同時其也將成為慧聰集團在A股的窗口,實現A+H跨市場佈局。

不難判斷,復星入局,將直接擴大兆信股份在資金和品牌方面的優勢,並憑藉深厚的產業基礎,尤其是在大健康及快消品領域所累積的資源,大概率會助推其業務再上台階。而在此基礎上,未來複星與慧聰集團之間的合作也是大有可為。

尾聲

對於慧聰而言,兆信股份可説是其佈局垂直賽道的典型之一。近年來,在其“投資+孵化”模式下,旗下多個垂直賽道脱穎而出,陸續獲資本認可。其中,旗下中模國際於6月宣佈獲得國投物流與供應鏈基金千萬級投資並進入A股IPO準備期,並由申萬宏源擔任輔導券商;旗下家電世界(拿貨商城)在8月宣佈獲得星邁黎亞集團的戰略入股;旗下上海棉聯也已獲得多家機構投資人的青睞。

兆信股份在盈利方面並無過多擔憂,考慮公司作為產品數字化轉型細分領域的領頭羊,未來業績增長具有較確定性。從估值來看,公司屬於計算機應用領域,身兼多重熱門概念,一旦上市,較現有行業估值的平均水平,仍有明顯上升空間。而在兆信之後,下一個又會是誰?且看且期。