來源:乘聯會

1、11月全國乘用車市場回顧

零售:11月乘用車市場零售達到208.1萬輛,同比去年11月增長8.0%,實現了連續5個月8%左右的近兩年最高增速。今年1-11月的零售累計增速-8.3%,較1-10月累計增速-10.2%提升2個百分點,體現行業的穩步回暖態勢。

今年全國乘用車市場7-11月增速保持強勢態勢。這首先是宏觀經濟和出口市場超預期的回暖。其次是新能源車零售的翻倍回暖態勢明顯,推動車市走強。

由於去年年末春節前購車啟動較早,這也使今年11月傳統車零售191.3萬輛,同比增量5.7萬輛,同比增速僅有3.1%,較10月的4.4%稍弱。近期個別地區出現新冠病例,“外防輸入,內防反彈”也使零售回暖速度放緩。11月新能源車零售16.9萬輛,同比增量9.7萬輛,同比增速136.5%,乘用車零售市場滲透率8.0%,成為乘用車零售增長核心動力。

11月豪華車零售同比增長27.0%,環比10月增長5.0%,保持強勢增長特徵。消費升級的高端換購需求依舊旺盛,德系豪車年末趨穩,特斯拉、凱迪拉克、林肯等美系豪華車表現超強。

11月自主品牌零售同比增長9.0%,環比10月增長9.0%;市場份額39.1%,較同期份額增長0.4%。自主品牌傳統車零售同比持平,新能源車同比增速翻倍。國有自主表現超強,紅旗、長安、長城、奇瑞等品牌傳統車同比高增長。

11月主流合資品牌零售同比增長3.0%,但環比10月增長1.0%;其中日系、美系品牌份額走強,同比份額增加3個百分點。

20年1-11月的全國乘用車市場累計零售1700.2萬輛,零售同比累計下降8.3%,今年累計銷量同比淨減154.0萬輛,約佔去年零售總量8.3個百分點。今年零售下降主要是受到春節偏早和疫情因素對上半年影響225.0萬輛,7-11月零售同比增加65.0萬輛,如果12月保持11月的15.0萬輛淨增量,全年預計零售損失140.0萬輛,下降7.0%。

出口:11月乘聯會乘用車出口8.2萬輛,同比增87.3%。其中自主品牌出口達到7.0萬輛,同比增長108.0%,合資品牌出口下滑37.0%。上汽乘用車、吉利、長城、奇瑞出口表現都是倍增,其中上汽乘用車的新能源出口超強。

生產:11月乘用車生產227.8萬輛,同比19年11月增長8.0%;1-11月累計生產1715.6萬輛,同比下降8.1%,減產151.1萬。11月豪華車生產同比增長24.0%,合資品牌同比增長1.0%,自主品牌同比下降7.0%,其中自主SUV生產同比下降10.0%。

批發:11月廠家批發銷量226.3萬輛,同比去年11月增長11.3%,環比10月增長9.2%。1-11月累計批發銷量1745.1萬輛,同比下降7.8%,減少147.5萬輛。今年的自主品牌傳統車低迷導致年末走勢不強。

庫存:11月末廠家庫存減少13.7萬輛,渠道庫存增加9.9萬輛。1-11月的渠道庫存相對減少12.0萬輛,9-11月的經銷商庫存持續小幅補充,11月補充力度較大。

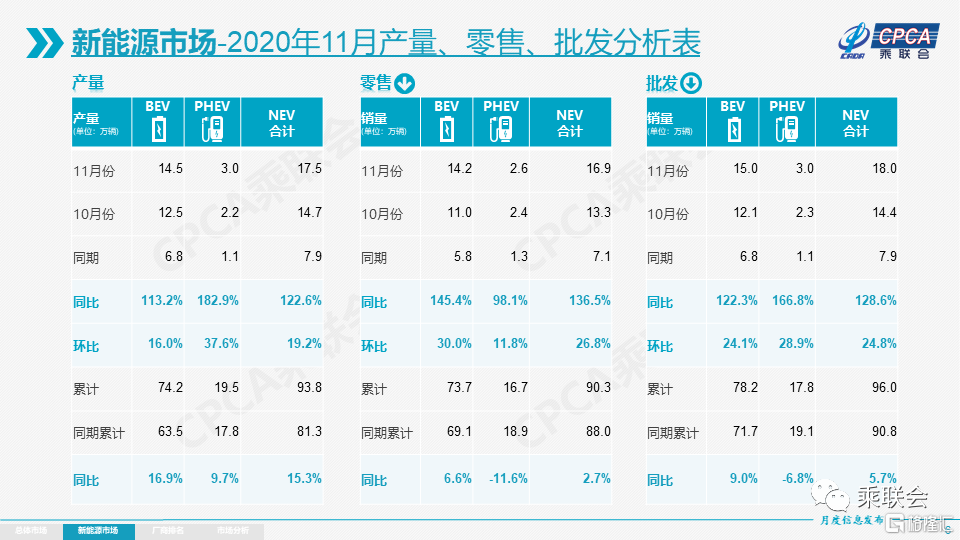

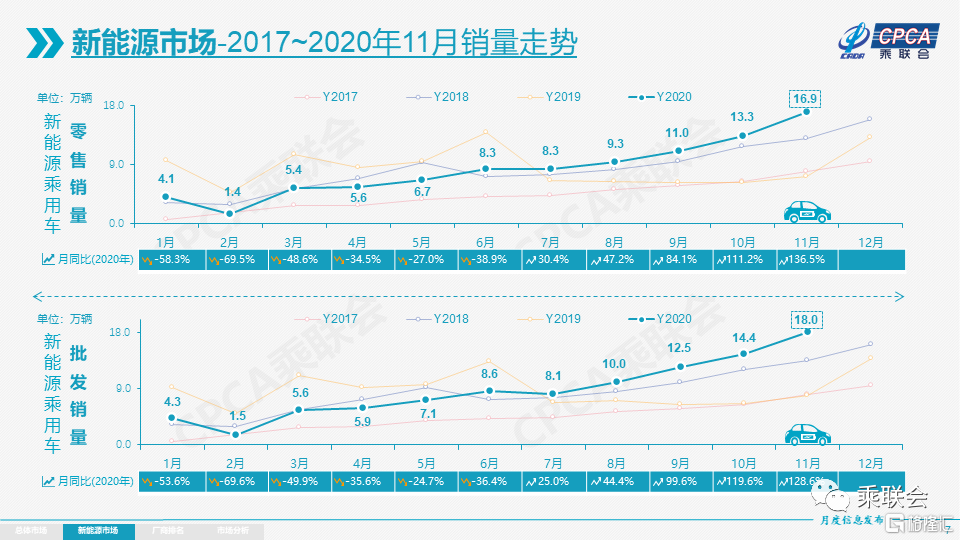

新能源:11月新能源乘用車批發銷量18.0萬輛,同比增長128.6%,環比10月增長24.8%。其中插電混動銷量3.0萬輛,同比增長160.0%。純電動的批發銷量15.0萬輛,同比增長122.3%。

11月電動車高低兩端強勢增長趨勢明顯,其中A00級銷量4.8萬,份額提升到純電動的32.0%。B級佔比23.0%,同比增長較強。

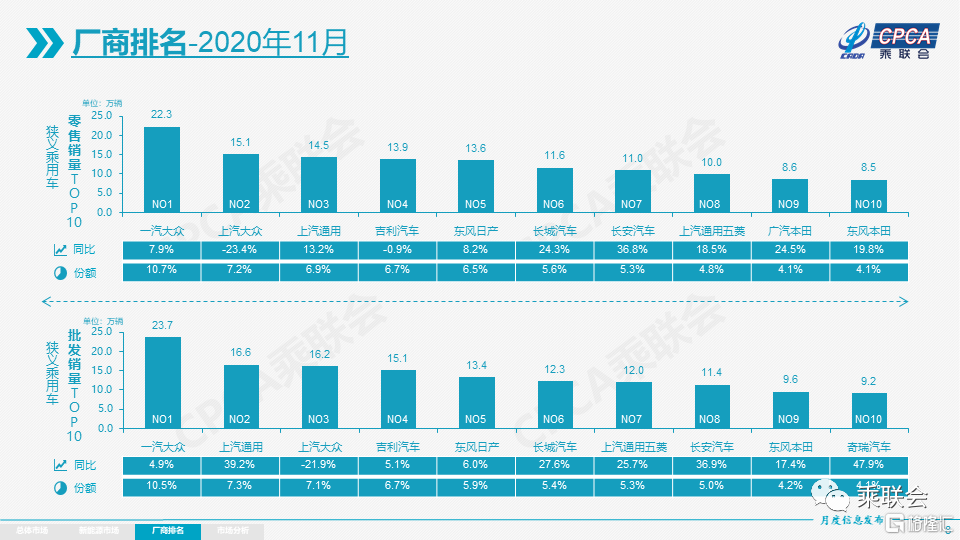

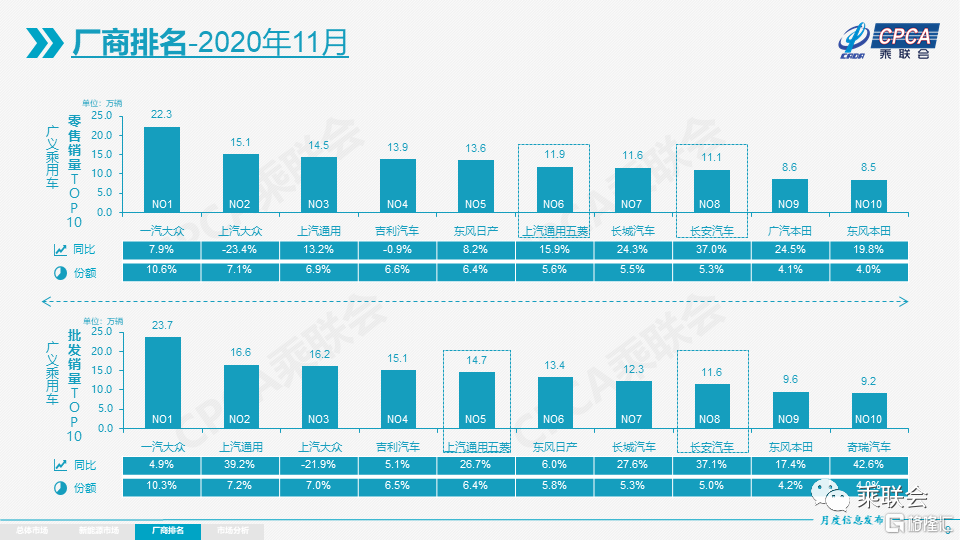

11月新能源乘用車市場頭部企業表現優秀,前三強企業突破2.0萬輛,其中上汽通用五菱36070輛、比亞迪26015輛、特斯拉中國21604輛,前三強共佔新能源車總量46.5%。新能源車型零售量取得新突破,五菱宏光MINI零售33094輛,MODEL3零售21604輛,規模優勢逐步體現。

傳統自主車企新能源持續走強,長城汽車、廣汽埃安等也高增長,大集團新能源表現分化加劇。蔚來、理想、威馬、小鵬、合眾、零跑等新勢力車企依舊保持強勢增長。

11月普通混合動力乘用車批發4.2萬輛,同比去年11月增長13%。

2、12月全國乘用車市場展望

12月有23個工作日,較19年12月多一天,因此車市產銷增長動力相對較大。雖然目前有供給端缺貨的信息,但多年來內存或芯片缺貨是常有的,從電腦行業經驗看不會對產銷有太大影響,但有助於在年前價格折扣繼續回調。

今年受疫情影響廠商銷量目標普遍下調,年底各汽車廠商營促銷策略分化。豪華品牌受供給影響,經銷商層面的年末衝量熱情不高。考慮到明年1月超高增速的開門紅是定局,因此今年不會年末大規模轉移銷量,很多廠商還是希望今年有較圓滿的結局。

12月份我國進入乘用車市的冬季旺銷期,歷年年末增量核心推動力是中低價位的自主品牌的旺銷。近兩年低端市場嚴重萎縮,自主品牌分化嚴重,部分自主品牌渠道艱難,年末翹尾效應嚴重受阻,自主品牌市場集中度繼續走高。

據統計,當前有8省、35個地級市的地方性促消費政策在年底前陸續到期,對年末的汽車消費有一定的刺激作用。但由於明年春節相對較晚,節前熱銷期延後,因此12月的零售不會太火爆。

新能源產品方面,伴隨着北京增加放號兩萬張和上海的恐慌搶購新能源勢頭較猛,加之企業對新能源產銷數量仍有很強的追求,預計年末最後一個月的國內新能源車市將環比持續高增長。一線城市尤其是上海未來購買新能源車的意願有望持續走高,或將形成對二、三線城市的示範效應。從各大城市直營中心開始出清特斯拉試駕車的情況看,不論是Model 3和X的改款,還是Model Y的批量交付,都將為新能源高端車市場注入新的活力。

3、2021年乘用車市場預測應謹慎

2020年中國車市呈現“V型”反轉態勢,2021年的車市將承接2020年的持續回暖趨勢,增長勢頭較強。從1-11月乘聯會產銷數據走勢預測,2020年乘用車批發零售增速都在-7%左右。考慮到2021年的不確定因素仍較大,因此大家對2021年走勢普遍持樂觀偏謹慎的態度。乘聯會廠商預測團隊11月初的預測判斷是2021年狹義乘用車批發增速9%,零售增速7%,汽車增速4%。

2021年市場樂觀有利的因素較多。首先是低基數的貢獻巨大。根據乘聯會零售數據,20年1-6月零售較上年減少226萬輛,同比下降23%,同樣增量在2021年就是低基數的增長29%。其次是春節較晚帶來超強需求釋放。2021年春節在2月12日,是車市消費大年,節前熱銷因素導致春節之前的零售超強,預計1-2月份的春節因素銷量增速應該達到75%以上,因此2021年的上半年增長極其樂觀。第三是海外市場的需求逐步恢復。今年的疫情呈現國內快速企穩,而海外疫情蔓延在明年上半年應該逐步的消退,與此同時海外需求增長會較強。第四是新能源的增長貢獻巨大。

2021年增長仍有壓力,首先是疫情期間各地車市促消費政策退出。2020年疫情之下的促消費政策力度很強,各地政府也出台組合措施推動以舊換新等政策,但這些政策基本都是2020年到期,未來地方政府真金白銀的促消費支持政策應該是很難持續出台。今年北京、上海、杭州等地都有增加號牌的短期措施,未來難以加碼。其次是入門級消費能力持續走弱。目前年輕人需求下降在購車端體現的下行壓力特別大,疊加高房價的深刻影響,經濟型傳統車持續萎縮,自主品牌持續低迷。第三是增換購需求放緩,疫情下的個性化出行需求強力,中高端消費羣體的增換購需求快速爆發,2021年的增長動力可能下降。尤其是考慮到中美關係下的外部環境不確定因素的干擾,對2021年的市場預測應該樂觀基礎上相對謹慎。

4、2021年新能源乘用車超高速增長

2020年中國車市呈現“V型”反轉態勢,其中新能源車呈現前低後高走勢,上半年增速-43%,下半年增速預計70%,按乘聯會數據的全年銷量預計113萬輛。這既有基數因素,也有新能源車新動能積蓄的過程。2020年的新能源車新動能已經體現,高端的特斯拉和微型電動車的宏光MINI成為拉動市場增長的核心主力。其核心都是加速降低成本,滿足更多消費者需求,這是行業可持續發展的關鍵推動因素。展望2021年,降成本仍是近期新能源車與傳統車縮小差距的關鍵,因為現階段智能化在新能源車和傳統車並沒有明顯的差異,傳統燃油車的很多智能化配置也是被閒置浪費的,用户使用頻次提升的潛力巨大。而從11月底廣州車展吉利發佈傳統燃油車的OTA升級來看,傳統燃油車也在借鑑新能源車用户的使用數據累積,從軟件層面帶給用户新鮮感和實用性。

隨着雙積分政策的深入推進,2021年的新能源車在高低兩端仍有巨大的增量空間,各自增長15萬輛應該是完全可能的。限購城市電動車增量發展與高端電動車的增長是有重疊的,非限購城市主流市場的電動車將逐步啟動。

隨着雙積分政策實施嚴格,合資品牌新能源車將有一定的增量貢獻。近期日本和美國政府改變新能源發展戰略,尤其是日本國家強力支持電動車發展的態度逐步明朗,日本車企被迫加速推動電動車,合資企業在中國新能源發展的速度具有爆發增長的潛力。2021年的增長伸縮性較大。

新勢力造車企業也進入穩定發展期,由於走高端化線路,目測銷量以小幅穩步增長可能性較大。

傳統車企是新能源發展的核心關鍵,自主的比亞迪、五菱、上汽等將持續走強,而合資企業如大眾等企業新能源真抓實幹,全新產品潛力也是巨大。

5、三缸發動機艱難需要支持

乘用車三缸發動機提供了比四缸機更高的效率、更低的油耗,以及更寬裕的機艙空間,是未來發展趨勢。隨着節能減排的推進和四階段油耗指標的壓力,在2018年以來,三缸發動機逐步加速推進,2018年搭載三缸發動機的公告新車型號共192款,2019年達到307款,但2020年1-9月僅有82款新車型號。

從國內傳統燃油車市場零售份額看,三缸機佔比從2016年0.7%,2017年1.2%,2018年2.9%,2019年6.2%,下降到今年的5.7%。廠商積極推動三缸機後,但市場接受度不高。豪華車、合資品牌、自主品牌推進三缸機的熱情都很高,但推進效果均不是很理想。

近幾年一些車企的市場表現相對壓力較大,實際上與三缸發動機的市場接受度仍不高是有一定關係的。而這些企業目前也在推動三缸發動機與四缸機的協同發展,並沒有過分激進地推進三缸發動機的策略,或者是在激進的策略基礎上做一些適度的調整行程,讓三缸發動機滿足一定的主流消費羣的需求,四缸機滿足一些保守用户的需求,這樣的話能夠實現整個企業在節能減排與消費者需求之間的一個平衡,對三缸發動機的發展,對整個技術進步應該有很好的推動作用。

2012年開始的節能車補貼應該就是很好的舉措,推動小排量的技術進步和產品升級。近期鼓勵節能減排的政策引導主要在於對新能源車的支持,低油耗車型的激勵政策吸引不足以抵衝市場的慣性消費。未來推動節能車的發展應該還是有一定的政策鼓勵,讓三缸機等小排量節能線路能更快被消費者接受。

6、RCEP對汽車行業發展是利好

2020年11月15日,東盟十國以及中國、韓國、日本、澳大利亞、新西蘭正式簽署了“區域全面經濟夥伴關係協定”(RCEP)。根據商務部分析:協定生效後,區域內90%以上的貨物貿易將最終實現零關税,且主要是立刻降税到零和10年內降税到零,使RCEP自貿區有望在較短時間兑現所有貨物貿易自由化承諾。

區域全面經濟夥伴關係協定RCEP照顧到不同國家國情,給予最不發達國家特殊與差別待遇,最大限度兼顧了各方訴求,因此對現有的貿易環境是漸進性的影響,短期內直接利好集中在日韓系零部件進口業務。由於現階段中國高端整車價格相對較高,RCEP簽定後有利於日韓車企的進口增長,因此日系高端車收益會較大,對行業影響相對有限。但關税下降的速度較慢且是逐年穩步下降,且是目前豪華車以德係為主,所以總體影響不大。小概率或將推動部分歐系品牌加速國產化進程。汽車零部件體系的合作有利於中國車企走出去,實現可持續增長。

近期中國車企在東南亞的發展較快,需要加速產業鏈建設、海外投資政策和金融工具可行性研究,推動一體化產業供應鏈建設。長遠看,在中國繼續堅持對外開放政策的背景下,RCEP或將成為推動WTO深化改革的契機。隨着新能源轉型,中國汽車海外市場發展潛力巨大。