機構:天風證券

評級:買入

目標價:11.06港元

專注中高端商務物業的物業管理服務商

金融街物業(1502.HK),成立於 1994 年 5 月,為中國高端商務物業服務者。自 2010年首次進入北京以外的西南及華北市場以來,公司當前業務佈局已覆蓋“華東、華南、華北、華中、西南”,業務延伸至京津冀、長三角、珠三角、中西部、東北部等經濟區域。華北區域一直為公司在管面積、在管收入的主要貢獻區域,其中截止2019 年度,在管面積佔比約 48.5%,在管收入佔比約 72.8%;西南、華東、華南作為先後拓展的區域,三者的佔有率相對均衡,東北市場雖 2011 年便開始探索,但業務的進展相對較緩,截止 2019 年度,在管面積、在管收入分別為 1.4%、0.8%。

我們眼中的金融街物業為何值得關注

在物業管理板塊中,金融街物業的增長彈性、擴張節奏可能均不及主流物管企業的增長率及擴張速度,但是我們認為金融街物業具備其獨特性及穩健性等特點。1)金融街物業主要業態佈局多元,主要為商務物業等非住宅業態領域的佈局,相比於住宅細分領域,非住宅業態具備更高的物業費水平、更高的毛利率空間、更容易的提價行為,有助於更好的維持利潤率水平;2)金融街物業當前在管商務面積佔高端商務面積比重約 5.9%,相比於高端商務面積的市場規模,金融街物業仍具備較好的提升空間;3)資源的稀缺性——地段稟賦:商務寫字樓業態可能因為宏觀經濟波動使得其空置率有較大的變動,這一點市場投資者也相對關注,並擔心這類波動可能使得金融街物業的表現弱於預期,我們認為物管這一擔憂在金融街物業中的體現相對較小,其一金融街物業所管理項目基本為核心城市核心地段項目,地段稟賦極強;其二,根據仲量聯行的分析,即使在壓力最大的情況下,北京金融街區域的寫字樓的空置率及租金下降幅度均較小,因而我們認為金融街物業所管理的核心商務寫字樓項目,其地段稟賦極強,相比於中低端商務物業寫字樓而言保障度更高。

穩健業績、穩步拓展

金融街物業在面積、收入甚至利潤的體現上,穩健是更為直觀的印象。1)金融街物業自 2017 年來合約面積、在管面積的增長保持相對穩定,每年面積淨變動約為3-4 百萬平米的規模。與規模相近的物管公司比較看,17 年體量看,金融街物業並未遜色,但 18-19 年來,可比公司的拓展速度快於金融街物業的拓展速度。2)金融街物業毛利率的表現在可比公司中屬於較低的水平,但與卓越商企服務比較看,金融街物業毛利率保持相對穩定,好於卓越商企略有收縮的表現。另外雖然金融街物業整體毛利率的水平並未跑贏可比公司,但是金融街物業的整體淨利率水平在可比公司中仍處於中上水平,且淨利率整體呈現穩中略升的趨勢。

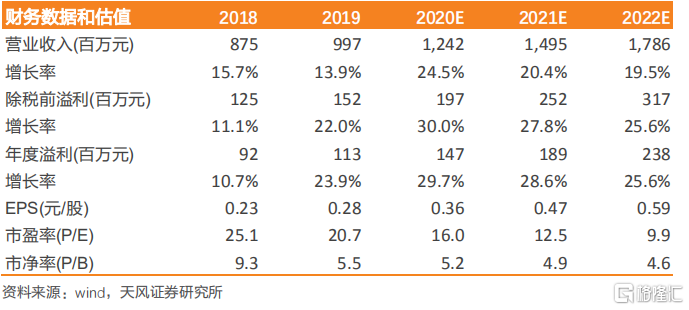

投資建議:公司具備核心區域核心地段核心物業的資源價值優勢,稟賦強、管控穩;且商寫物業所具備的更快的科技賦能等優勢也將助力於公司進一步提升人員效益,我們預計公司 2020-2022 年營業收入分別為 12.42 億元、14.95 億元、17.86 億元,對應年度溢利為 1.47 億元、1.89 億元、2.38 億元,對應 PE 為 16.0X、12.5X、9.9X,首次覆蓋,給予“買入”評級,目標價 11.06 港元。

風險提示:物業費繳納不及預期、項目開拓不及預期、成本上行導致利潤下滑。