11月25日,山東省第一批集採的40個品種開標,山東省作為目前全國省級採購中一次性集中帶量採購藥品數量最多的省份,中標藥品涵蓋了心腦血管、消化、呼吸、腫瘤等臨牀學科,40個藥品合計涉及市場份額達50億元。

並且,本次集採對藥品品種的要求降低了門檻,凡是在國內獲得有效註冊批件的上市藥品均可參加,因此山東省集採中包括了大量未通過一致性評價的藥品,為預測過評和未過評藥品在未來集採中可能遭遇的競爭情況提供了實際的數據。如海普瑞(002399.SZ)(9989.HK)在依諾肝素注射液上的競爭態勢,主要體現在剛拿下該藥品全部五個規格的首個一致性評價,且未來預計該品種上僅會有少量過評藥企,從此次山東省集採的結果預判,海普瑞的相對競爭優勢在這個品種上將較為明顯。

平均降幅大,但過評與未過評仿製藥降價分化明顯

這次山東集採降價力度較大,中標規則參考的因素也更加多元。一般來説,集採過程中會將藥品分成兩個梯隊,原研藥和通過一致性評價的藥品為第一梯隊,沒通過仿製藥一致性評價的為第二梯隊。從評審結果來看,第一梯隊往往無需大幅降價即可中標,而第二梯隊藥企必須大幅降價才能爭取中標,這必然帶來連個梯隊之間巨大的價格差,目前從山東集採看來第一梯隊的降價幅度相對緩和。

對於未通過一致性評價的第二梯隊藥企,此次山東集採使出了降幅和最低價結合的殺招。不僅充分競爭產品要降價,只有一兩家企業競爭的品種,也要對標充分競爭產品大幅降價。同時,議價不考慮實際的價格,只參考競價類產品的價格平均降幅,降幅不達標,價格即使達標也無法通過。

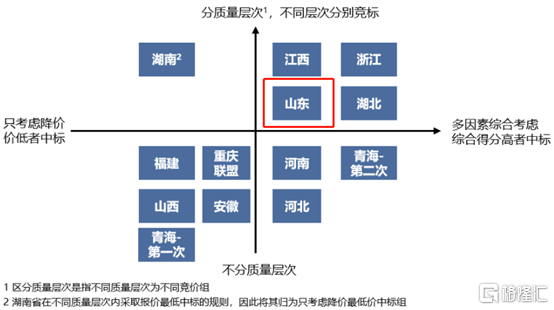

省級集採中標規則分類

數據來源:公開資料,格隆彙整理

據公開資料顯示,山東省集採中競價組的平均降幅達到了67.73%。參與山東省帶量採購的企業有368家,涉及1075個產品;通過審核的有348家企業、1011個產品。其中山東裕欣藥業的注射用蘭索拉唑降幅最高,達到98.58%。價格最低的濟南永寧的阿司匹林腸溶片,100片只要0.58元,摺合單片價格不到6釐,刷新了第三批國採重慶科瑞卡託普利1.4分/片的記錄。

但進一步分析數據,市場分化顯着:從業界流傳的山東省90個擬中選藥品的目錄看,11個屬於第一梯隊,79個為第二梯隊。第二梯隊的平均降價幅度為74.6%,遠高於第一梯隊通過一致性評價的藥品的41.3%降幅。

甚至,第一梯隊的部分產品,如果過評+原研企業數量少,則基本沒有降價;包括魯南貝特的枸櫞酸莫沙必利片(2家過評),恆瑞醫藥、齊魯製藥的奧沙利鉑注射劑(2家過評),德國貝朗的丙泊酚中/長鏈脂肪乳注射液(國內1家過評)擬中選。

由此可見,未通過一致性評價的仿製藥是降價主因,通過一致性評價的優勢在集採中被充分體現,而如果過評企業數少則相對優勢更明顯。

已獲全部五個規格一致性評價,海普瑞或迎市場份額提升

前不久海普瑞是一口氣拿下全部五個規格的依諾肝素鈉注射液的一致性評價,是注射劑一致性評價落地以來,除海南普利的注射用阿奇黴素以外,首次有注射劑品種以補充申請通過了一致性評價。

海普瑞作為肝素製劑全球龍頭,海外擁有三個自有品牌的依諾肝素鈉注射液(Inhixa、 Neoparin及Prolongin),已獲全球35個國家批准並在19個國家銷售。其中,Neoparin主要在波蘭營銷,

Inhixa在除波蘭以外的歐盟市場營銷,Prolongin則用於中國及其他新興市場營銷,業務範圍遍佈全球增強了公司的抗風險能力。

此外,國內依諾肝素鈉注射液市場僅有一個原研藥和海普瑞一家通過一致性評價評價的仿製藥企。第二家通過一致性評價評價的仿製藥企很難在短時間內出現。海普瑞的優勢地位將保持較長時間。若是參考本次山東省集採的結果,如果未來依諾肝素注射液納入集採,未來海普瑞在保價增量上的相對優勢將更為突出。

作為第一梯隊的唯一國內藥企,海普瑞甚至做到了超越原研藥的水準。

2019年,海普瑞在EMA藥物警戒系統(EudraVigilance)中報告的3,042例與依諾肝素有關的藥物警戒病例中,僅139例與Inhixa有關,且不少於10例與Neoparin有關,不少於4.90%的病例與Inhixa及Neoparin有關。對比原研藥品牌產品,海普瑞的依諾肝素藥物顯示出較低的批間偏差,並且依諾肝素鈉產品中的半乳糖醛酸及硫酸鹽等雜質含量均低於原研藥品牌,其安全數據及一致性評價的認證,在國內市場競爭中就具備很強的優勢,加之優質國產仿製藥替代進化加速,未來將進一步搶佔進口原研的市場,有利於公司擴大中國依諾肝素鈉產品的市場份額。

小結

海普瑞在依諾肝素有關的藥物領域的優勢在短期內很難打破,龍頭地位非常穩固集,甚至擁有比原研藥更優的性能。從本次山東省集採的數據可以預判,公司通過一致性評價後與國內其他藥企形成顯着區分,相對優勢明顯,有望形成馬太效應,優勢將會進一步放大。海普瑞未來的投資價值,值得所有人關注。