作者:借東風

當下,全球經濟復甦的預期增強,週期迴歸。在此預期驅動之下,金融板塊行情全面啟動,帶動A股走出一波年底的風格切換。

在這波保險的行情中,平安的表現比較亮眼。用今日平安A股收盤(91.87)價計算,與11月2日收盤價77.23相比,一個月累計漲幅已達18%。技術形態上呈多頭排列,均線打開,上漲動能強勁。

今年前10個月,平安的股價一直是“穩”字當頭,疫情股災也沒跌多少,雖然拿着睡得着覺,但總覺得沒有激情,上漲沒動力。直到今年11月開始,保險行情啟動,平安似乎一改前10個月的態勢,開始主動上攻。其背後的根源有4點:

(1) 2021開門紅預期

(2) 利差益預期

(3) 壽險改革落地收官

(4) 估值體系的變遷

下面分別分析。

1 開門紅預期

今年疫情導致居民風險意識提升,疊加疫情期間在疫情結束之後保險銷售有望迎來一波火爆。目前市場預期2021年險企開門紅業績會遠超往年。

開門紅是保險公司特有的現象,即1月份銷售收入遠超全年其它月份的現象。因為許多保險公司團隊會在年初推出優惠或團隊內激勵制度,為全年討一個好的頭彩。開門紅最流行的那些年,許多險企1月份單月的保費收入可以佔到全年的四分之一。

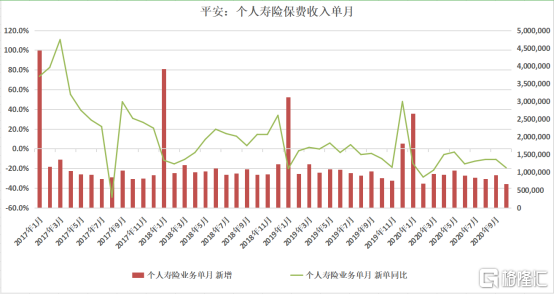

從2018年開始,許多公司開始提升銷售的專業化程度,更加註重個月均衡,有意淡化“開門紅”現象。因此,從上圖可以看到,在過去幾年裏,各月銷售大致維持與往年一致,但1月的銷售額下降非常明顯。

然而2020年是一個特殊情況。首先今年由於疫情隔離,線下銷售無法進行,因而許多大額專業化的險種(人壽、重疾、萬能險等)銷售受阻。而線上化與標準化程度較高的險種則未受影響。

中國平安2020年各月壽險與產險銷售收入及其同比變化

數據來源:公司公告

從圖中可以看到,壽險與健康險今年1季度銷售同比下降較大,隨後幾個月逐漸追平去年。而產險除了2月和3月漲幅在5%以下,其它各月份(尤其三季度)仍然維持較高的增速。

從產品上來看,許多險企在明年一季度將推出產品換新,從供給側刺激銷售改善;從需求上來看,明年經濟復甦會比今年強勁,疊加居民風險管理的需求緊迫,導致對保險的購買力和購買意願同步提升。

因此,明年險企一季度開門紅業績是大概率市場,而目前市場對保險板塊的增持,反映了此預期。

2 利差益預期

保險企業的盈利模式主要靠“三差”:利差、費差、死差。

目前國內以人壽產品為主的保險公司,以平安和人壽為主,在“三差”中受利差影響最大。

“利差”即保單繕發時刻承諾的收益率與實際投資能夠帶來的收益之間的差異。如果前者低於後者,則形成“利差益”;反之則形成“利差損”。一般來講,在利率上行的過程中比較容易形成“利差益”,利率下行過程中交易形成“利差損”。

上世紀90年代我國保險銷售額持續激增,但隨後開啟降息通道,導致承諾的高收益普遍無法實現,於是給險企帶來沉重的“利差損”包袱。

當下,在疫情的衝擊之下,各國貨幣政策寬鬆已達極限;中國在7月下旬政治局會議便定調逐步退出貨幣寬鬆政策。近期全球疫情第三波頂峯已過,法德等歐洲國家出現明確拐點,美國也出現疑似拐點,全球經濟復甦的預期增強。

經濟復甦,經濟活力增強,利於貨幣政策退出,這些導致了一個結果,就是資金成本提升,債券收益率抬頭上行。儘管本週一的時候央行一口氣推出3500億的公開市場操作(2000億MLF + 1500億逆回購),但長期貨幣收緊的預期不變。因此,2021上半年,中國乃至全球利率將開啟上行通道。

十年期國債收益率走勢圖

數據來源:Wind

當然,從谷底2.49到現在3.3,十年期國債期貨收益率已經上行了幾乎100個bp,未來能否繼續上行?不排除趨勢之內會有局部湍流,但根據宏觀因素判斷,利率上行週期的概率是大的。

這對於保險企業而言,是非常有利的局面。一方面,“利差益”會帶來實際利潤;另一方面,會使得保險企業在銷售策略上佔據主動。

例如,在產品設計上,由於收益率提升,因此可以適當提升承諾預期收益率來吸引客户。此外,由於全球貨幣環境仍處於寬鬆週期,外幣資產(特別是債權資產)的收益率普遍較低,而人民幣資產的優勢得到凸顯,也有利於提升國產保險產品的全球競爭力。那些有意購買境外保險理財產品處在“觀望中”的潛在用户,更可能傾向於國內的產品。

3 壽險改革收官

平安是一傢俱有改革精神的企業。

過去30年中間,平安經歷了從無到有,從產險到壽險,從保險到綜合金融再到科技,等諸多重大轉型。也經歷過例如21世紀頭幾年的投連險風波,還有2008次貸危機引發全球海嘯的牽連影響。今年也曾經被匯豐的黑天鵝事件而深受拖累。

作為誕在深圳蛇口、生於改革開放的一家公司,平安天生具有強烈的反思精神,改革精神與糾錯能力。中國的保險業此前存在諸多問題,例如“人海戰術”、代理員素質普遍不高,銷售方式逼格低、運營成本高、效率低下等; 2018年下半年開始,平安對此發起了一場自上而下的改革。

改革分為三大方向:

一是產品。從以往的有什麼牌照賣什麼產品,向以客户需求為導向的多元化綜合定製化產品設計過渡。

二是渠道。以往的保險銷售渠道分為自建代理員團隊、銀保、保險經紀公司、第三方財富管理等;而未來結合互聯網革命帶來的機遇,保險銷售渠道面臨深刻轉型:一是線上化,二是多元化。平安在搭建五大生態圈,未來五大生態圈可以與主業(保險)發生強烈的協同效應,為主業導流。

三是代理員。代理員隊伍精簡,淘汰了大量的落後產能和低素質代理員。從下圖中可以看到,字2018年4季度以來,平安的代理員數量持續下降,從2018年3季度143萬下降到今年3季度105萬,降幅高達28%!

數據來源:公司公告

隨着低效率產能的淘汰,近年來平安還推出優才計劃,面對大學生甚至更高素質人才提供保險代理員工作崗位;旨在提升代理員素質,以及提升代理員收入。同時推出代理員資格資產化的理念,為代理員退休甚至傳承提供解決方案。

以上等等在2020年基本完成。2021年新的團隊即將輕裝上陣,開始運作。在我看來,代理員人數有望在2020Q4或2021Q1止跌回升。代理員人數探底反彈,可以視作銷售探底反彈以及業績反轉的一個信號。

4 估值模式的迭代

今年9月平投資者開放日,平安首次公佈醫療生態圈戰略。

此前,雖然“平安好醫生”等品牌已經跑到了上市的步驟,但事實上,投資者對平安的醫療生態可以説是“只見樹木,不見森林”;而此次醫療生態圈戰略的整體披露,領投資者感受到的是平安在醫療領域的龐大布局,當然,這背後可能更多的是作為保險企業一直以來的責任與擔當。

平安醫療生態圈,其宏大目標是解決中國的醫療問題,針對整個醫療產業鏈上患者、醫療機構、藥廠、醫師、科研等全部環節進行科技賦能與數據賦能,打通他們之間以往長期存在的壁壘,實現效率提升。概括起來是三大協同:橫向協同、縱向協同、以及主業協同。

其中值得一提的是主業協同。

醫療生態圈的搭建,這是一個“燒錢燒腦”的活兒,因為有太多的事需要去做,太多的關係需要去梳理,需要去談,需要用強大的to G技術一點點磨,甚至還會有反覆。那麼為什麼要做這個事?首先是社會責任與擔當;其次是看到了醫療與保險之前千絲萬縷的聯繫。甚至可以不誇張地講,醫療和保險本來就是一回事。

在中國的改革化過程中,醫療和商業保險本來是完全不搭噶的兩件事——醫療是政府提供的免費(低價)服務,而商業保險是西方的舶來品——但是反觀發達經濟體,保險和醫療是融為一體,相得益彰的。正是因為有了保險的槓桿效應,才使得醫療的許多問題得以解決,例如看病難、看病貴、藥費高等。用保險理賠去支付這些費用,而患者只需要支付保費,保費相對於理賠金額而言是很便宜的。

但是在中國,保險與醫療之間還有許多“斷頭路”沒有打通——而打通這些卡口,使醫療基礎設施更加便利,最終為保險主業提供強有力的協同效應——這就是平安醫療生態圈“主業協同”的終極意義。

醫療生態圈作為平安五大生態中最高頻、流量最大的一個入口。由醫療生態圈向保險業務導流,這個現象雖然簡單易懂,但背後的意義非凡。這標誌着平安開始具備互聯網公司的商業特徵——從線上獲客到導流變現。這為平安的估值模型提供了另一種思路——互聯網化的估值方式。

5 結論——平安新高,一個開始

關於平安的估值模式,市場一直存在爭論。有不少人認為是保險企業,用內含價值的估值;但這些年平安在科技和互聯網領域的持續投入,如果完全用內含價值,則無法體現出來。但用互聯網公司估值,又缺少必要的數據和邏輯支持。

事實上,從2014年開始,平安就在半年度報告中披露個人業務運營情況。其中包含客户數、客均利潤、以及客均合同數。以及來自五大生態圈的互聯網用户在新增用户中的佔比。

儘管目前平安的最主要收入來源仍在於金融業務,但近期平安股價的強勢上漲,也在一定程度上體現出投資者對平安估值模式變遷的預期。

股市交易的邏輯是基於預期。

2021年我們將看到平安的壽險改革落地,保費銷售回升,以及利差益的預期,這會帶來平安的業績反轉,甚至估值提升,走出戴維斯雙擊;同時,伴隨着五大生態圈與主業的協同效應越來越強化,平安的估值模型也在悄然發生變化。

面對這些變化,可以看出,資金已經開始提前佈局。不少機構在明年關注的十大股票中,都選入了中國平安。例如券商十大金股。

近期平安A股股價甚至創出歷史新高,H股也逼近今年的歷史高位。海日生殘夜,江春入舊年。對於平安的未來而言,這一切,恐怕仍然只是一個開始。

More Content

Physical Store