機構:國盛證券

評級:買入

事件:

FY2020 營收同增 45.3%,經調整淨利潤同增 60.8%,擬派發末期股息每股 0.98 港仙。公司 FY2020(截至 2020 年 8 月 31 日年度)營收同增 45.3%至 15.68 億元,淨利潤同增 33.5%至 4.56 億元,經調整淨利潤同增 60.8%至 5.76 億元,主要調整購股權開支、收購導致的額外折舊攤銷以及匯兑損益。FY2020公司毛利率同增 2.9PCTs 至 49.6%;銷售費用率同增 1.5PCTs 至 3.9%,主要系招生市場推廣開支增加所致;管理費用率同降4.8PCTs 至 12.5%,主要系購股權開支降低以及新併購院校並表整合抵減所致。綜上,公司 FY2020經調整淨利率同增 3.5PCTs 至 36.7%。公司擬派發末期股息每股 0.98港仙,分紅比率 30%。

在校生人數持續高速增長,為公司增長核心驅動力。2019-20學年公司旗下學校在校生人數共 14.01萬人,同比大幅增長 62.9%。其中,原有院校在校生人數內生同比增長 21.1%至 10.42 萬人;外延併購層面,公司於 FY2020完成 4 所國內學校併購,貢獻 3.60 萬人學生增量。受益於公司自身強勁的內生增長以及 2020 年 9 月完成馬來西亞英迪大學 100%股權併購,公司2020-2021 學年招生/在校生人數分別同增 47.1%/38.8%至 7.17/19.46 萬人,其中原有院校內生增長 35.6%/28.5%至 6.62/18.01 萬人,整體利用率同增 5PCTs 至 86.9%。

併購院校實現高效整合,新建項目穩步推進。公司實現對 2019年併購的鶴壁汽車工程職業學院/蘇州託普信息職業技術學院/銀川能源學院的高效整合,三所學校 2020-2021 學年招生人數分別同增 137.2%/166.9%/52.4%,強大的集團化管理能力得到充分體現。新建院校方面,公司 4所自建高職院校均已取得一期教育用地,目前校園建設均在進行中,刑台應用技術職業學院和江西樟樹中醫藥職業學院部分專業已完成產學研簽約工作。

外延併購持續發力,積極佈局職業教育。公司於 10月 7日達成南昌影視傳播職業學院收購協議,目前該學院已實現並表,未來有望與公司自建的江西樟樹中醫藥職業學院在師資儲備等方面形成區域化協同, 深化在江西省的產業佈局。此外,公司 2020 年 10 月與世紀鼎利達成股份轉讓協議,擬通過併購及參與定增的方式獲取世紀鼎利 29.8%股權, 世紀鼎利通過運營鼎利學院與國內高校合作進行專業共建,公司未來有望採用輕資產輸出模式在職業教育領域取得突破。

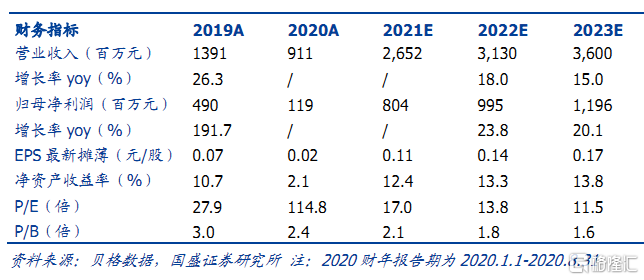

投資建議。希望教育是國內規模領先的高教集團,上市以來公司外延步伐提速,2019 年公司的收購整合充分體現,收購英迪大學有望加速國際教育佈局,並帶動 2021 財年的高增長。根據公司 FY2020 財報,並考慮財年截止日調整,我們上調 FY2021/2022 歸母淨利潤預測至 8.04/9.95 億元(原6.92/7.90 億元),並預計 2023財年歸母淨利潤 11.96 億元,FY2022/2023同增 23.8%/20.1%,對應 EPS 0.11/0.14/0.17 元,現價對應 PE 17/14/12倍,維持“買入”評級。

風險提示: 《民促法實施條例》終稿政策不確定性風險;收購整合效果不佳,標的招生情況低於預期;公司經營及盈利能力不達預期。