和鉑醫藥-B(02142.HK)今日開始啟動招股,招股區間為11.7港元/股-12.92港元/股,一手1000股,入場費13050.2港元,摩根士丹利,B of A Securities,中信證券為聯席保薦機構,預計12月10日正式上市交易。

據悉,和鉑醫藥已引入9名重磅基石投資者,其中包括貝萊德基金(BlackRock基金),HBM Healthcare,高瓴資本(Hillhouse Capital),Hudson Bay Capital ,八方資本(Octagon Investments),安瀾資本(Anlan Fund),君聯資本(Legend Capital),奧博資本基金(OrbiMed),知著資本(3W)。

在研產品:覆蓋自身免疫性疾病及腫瘤免疫領域

那麼,同時吸引到9位重磅基石投資者的和鉑醫藥,在研產品管線的質量如何?

根據最新的招股書中顯示,和鉑醫藥核心產品管線共計10項,4項進入臨牀研究,2項處於註冊階段,主要應用於治療自身免疫性疾病以及腫瘤免疫領域。

圖表一:在研產品管線

數據來源:招股説明書,格隆彙整理

1. 巴託利單抗(HBM9161):自身免疫疾病的FIC/BIC抗FcRn抗體,臨牀II/III期

人體的免疫系統就像一紀律嚴明的軍隊,24小時晝夜不停地保護着我們的健康。可當這隻軍隊“敵我不分”時,就將會為自身健康帶來許多麻煩,科學家稱之為出現自身免疫性疾病。

根據公開資料數據統計顯示,全球有2.5%人口,也就是1.95億人患有某種形式的自身免疫性疾病,目前仍缺乏有效藥物進行治療。此外,傳統治療手段不具備針對自身免疫性疾病治療的通用性與廣譜性。

被業內稱之為“革命性療法”靶向 FcRn 抗體藥物的出現,或許能夠改變這一現狀。

FcRn(新生兒晶體片段受體)最初在新生兒胎盤中發現,主要作用相當於搬運工,可以把母體的免疫球蛋白G(IgG)輸送給胚胎,從而獲得免疫能力。在度過新生兒期後,FcRn 的功能發生了變化。人體不需要再從母體獲得IgG,它成為了人體IgG水平的“保持器”,FcRn的存在,能夠讓人體內的IgG維持在較高的水平。

雖然約有1/3 自身免疫性疾病與導致疾病的攻擊人體自身抗原的病理性抗體有關,但傳統療法沒有有效的治療方式可以精準打擊降低病理性抗體IgG,容易造成“一損俱損”的方式來治療自身免疫性疾病。

而靶向FcRn藥物的出現,可以徹底解決“一損俱損”的方式,可以針對IgG進行精準治療,不傷害其他“友軍”。換言之,由自身抗體導致的自身免疫性疾病(約七八十種疾病),可能都可以通過用FcRn抗體藥物進行治療。

治療範圍廣,還能夠精準治療,這使得許多知名巨頭藥企,正在通過收併購的方式佈局FcRn賽道。2018年9月,罕見病藥物研發巨頭 Alexion 收購 Syntimmune,將後者研發的 FcRn IgG4 單抗 SYNT001 收入囊中。2020年8月,強生溢價收購美國製藥公司Momenta pharmaceuticals Inc.(MNTA.US)(當日股價暴漲70%),核心原因為一款名為nipocalimab(M281)的抗FcRn藥物。

圖表二:巴利托單抗作用機制

數據來源:公司資料,格隆彙整理

作為自身免疫性疾病的一種同類首創或同類最佳的治療,和鉑醫藥引進開發的巴託利單抗(HBM9161)是目前大中華地區唯一一款針對IgG介導的自身免疫性疾病的開發中的FcRn抑制劑。相較於其他FcRn產品而言,公司產品還擁有以下優勢:

(1)可皮下注射

根據臨牀數據顯示,巴託利單抗(HBM9161)可以透過2ml(340mg)的皮下注射方式就能有效降低IgG。相較於其他治療方式,皮下注射更加方便簡單,患者依從性更高。

(2)提供簡單用藥方案

根據公司披露,未來公司將巴託利單抗(HBM9161)以固定劑量預裝注射器形式進行銷售,一方面以標準化注射器銷售降低計算獨立劑量帶來的錯誤,另一方面能夠方便患者自行注射,減少患者去醫院就診治療的頻率,更加簡單高效。

(3)免疫原性風險低

從作用機制上來看,巴託利單抗(HBM9161)是一種全人源單抗,僅包含人類天然氨基酸序列,相較於其他非全人源單抗而言,免疫原性風險低,安全性更高。

(4)低效應器功能

從臨牀試驗上來看,巴託利單抗(HBM9161)與傳統抗體比較,更低可能發生ADCC或者CDC,較不容易導致發炎。

(5)研發進程快

目前,巴託利單抗(HBM9161)是中國進程最快的抗FcRn抗體,較競爭對手開發領先至少3年以上。

從適應症上來看,巴託利單抗(HBM9161)能夠治療多種自身免疫性疾病,未來有望治療超過70種IgG介導的自身免疫疾病。公司通過對大中華區市場的全面分析及全球FcRn臨牀開發現狀的深度研究,確定首批主要適應症:

在治療免疫性血小板減少症(ITP)上,巴託利單抗(HBM9161)可以有效消除循環系統中的致病性IgG,並迅速增加患者的血小板數量,滿足大量尚未滿足的市場需求。根據Frost & Sullivan數據顯示,預計2030年中國免疫性血小板減少症市場規模達到12億美元。截止目前,公司在中國處於臨牀II/III期,預計2023年向中國藥監局遞交新藥申請。

在治療甲狀腺相關性眼病(GO)上,巴託利單抗(HBM9161)是中國唯一一種用於治療甲狀腺相關性眼病並進入臨牀階段的候選藥物,能夠有效控制和減輕病情並改善患者生活質量。從市場規模上來看,預計中國甲狀腺相關性眼病藥物2024年至2030年年複合增長率高達76.8%,2030年達到4.5億美元。目前公司已在中國藥監局獲得IND批准,可進行臨牀II/III期無縫試驗,預計2021年在中國開展臨牀III期註冊試驗,2023年向中國藥監局提交新藥上市申請。

在治療重症肌無力(MG)上,巴託利單抗(HBM9161)或許能夠帶來高達80%患者無法穩定緩解病情的新的解決方案。從市場規模上來看,預計中國重症肌無力藥物2024年至2030年年複合增長率39.1%,2030年為10.8億美元。目前公司在中國進入臨牀II期,預計2022年向中國藥監局提交新藥上市申請。

在治療視神經脊髓炎譜系障礙(NMOSD)上,巴託利單抗(HBM9161)有望成為新型治療方式。從市場規模上來看,預計中國視神經脊髓炎譜系疾病藥物2024年至2030年複合增長率17%,2030年為3億美元。目前公司進入臨牀Ib/II期試驗,預計2021上半年申請“突破性認證”,2022年向中國藥監局提交新藥上市申請。

同時,公司已經於明年計劃開展第二批適應症的IND申報工作。

2. 特那西普(HBM9036):中國乾眼領域首個全球創新的生物藥,註冊性臨牀試驗

乾眼病(DED)是一種非常常見的眼科疾病,患有嚴重的乾眼病以及相關炎症系統性疾病的患者可能出現併發症,例如眼表角化、角膜結疤、可能產生穿孔的微生物感染性或非感染性角膜潰瘍以及嚴重的視力喪失。

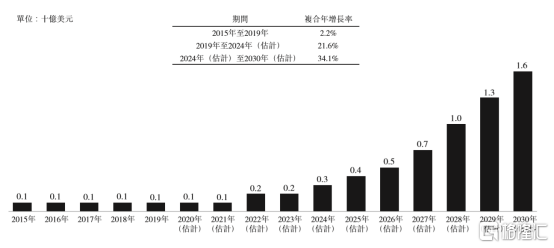

根據Frost & Sullivan數據統計顯示,中國超過1.9億成年人因為佩戴隱形眼鏡、使用電子屏幕時間延長等原因而受到影響患乾眼病,佔2019年全國成年人口的16.8%,其中中重度乾眼病患者的患病人數為7710萬人。按照預測,伴隨着創新干眼病相關免疫調節藥物上市,患者治療意願提升以及診斷率上升,中國中重度乾眼病市場將由2024年的3億美元上升至2030年16億美元,年複合增長率達到34.1%。

圖表三:中國中重度乾眼病市場規模

數據來源:Frost & Sullivan,格隆彙整理

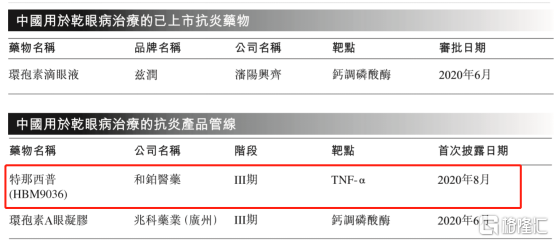

目前,在中國針對乾眼症的治療主要為非處方滴眼劑,但不能治療炎性相關的乾眼病。針對中重度乾眼病治療,中國僅獲批一款抗炎藥物——環孢素滴眼液。在研產品中,和鉑醫藥的特那西普(HBM9036)在2020年8月披露處於臨牀III期試驗並在大中華地區針對乾眼正開展註冊臨牀研究,處於研發進度中第一梯隊。

圖表四:國內用於治療乾眼病抗炎藥物情況

數據來源:Frost & Sullivan,格隆彙整理

特那西普(HBM9036)是治療中重度乾眼(DED)的首個以及最先進生物療法。從作用機制上來看,特那西普是一種經過分子工程改造的腫瘤壞死因子受體1片段,為通過修飾TNF-α結合區域而產生。該片段可有效結合及阻斷TNF-α,局部使用可達致抑制炎症的效果。

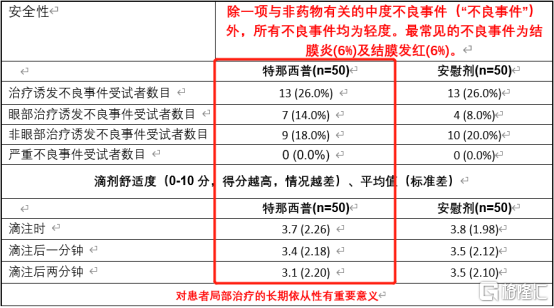

從臨牀數據上來看,特那西普藥物起效快(現有療法起效一般為3-6個月,而公司產品能夠實現4周起效),安全性高,患者依從性高。根據公司在中國臨牀II期數據顯示,相較於安慰劑,特納西普發生不良事件概率較低(除一項中度不良事件外),滴劑舒適度更好,對患者局部治療的長期依從性有重要意義。

從研發進展上來看,目前特納西普在大中華地區處於註冊臨牀研究階段,預計2022年將向國家藥監局提交新藥上市申請。

圖表五:特那西普在中國臨牀II期

數據來源:公司資料,格隆彙整理

3.HBM4003:全球首個進入臨牀階段的全人源重鏈抗體CTLA-4抑制劑,臨牀I期

HBM4003是新一代全人源抗CTLA-4抗體,也是全球首個進入臨牀階段的全人源重鏈抗體,產自和鉑醫藥特有的HCAb全人源抗體技術平台。

相較於市面上已經獲批或者正在研發的CTLA-4抗體而言,根據臨牀數據顯示,HBM4003擁有比較明顯的優勢:(1)擁有增強ADCC策略,剔除瘤內調節性T細胞,打破實體瘤抗癌免疫療法的顯著免疫抑制屏障;

(2)安全性好,與某已上市CTLA-4產品相比,HBM4003的血清暴露量僅為某競品的1/35,極大的降低毒性提升安全性;

(3)具有聯合治療的巨大潛力。以上優勢使得公司產品無論是單藥和聯合用藥領域都具有更加豐富的適應症選擇及更廣闊的市場空間。

目前,HBM4003在澳洲針對晚期實體瘤進行臨牀I期試驗,預計2021年初公佈主要數據。在美國2020年1月已向FDA獲得IND批准,在中國2020年9月獲得國家藥監局IND批准。在研發單藥治療之外,作為聯合療法,HBM4003計劃開展針對與PD-1聯合治療黑素瘤、MSI-H CRC 以及非小細胞肺癌等晚期實體瘤的試驗,2020年9月獲得國家藥監局IND批准。

4. HBM9022:治療COVID-19潛在藥物,臨牀前階段

HBM9022是一款由和鉑醫藥利用自身平台篩選出的全人源抗新冠病毒的中和抗體。通過和荷蘭烏特勒支大學以及伊拉斯姆斯醫學中心在病毒生物學的研究合作,該抗體的數據發表在《Nature Communications》上。2020年6月,和鉑醫藥就該產品和艾伯維(紐交所代碼: ABBV)達成戰略合作關係,共同開發用於預防和治療由SARS-CoV-2病毒引起的新型冠狀呼吸道疾病(COVID-19)。

從作用機制上來看,科學家針對SARS病毒進行研究,利用培養出來的人體細胞,測試蒐集而來的抗體,發現其中有一株編號為47D11的抗體可與SARS病毒、新冠病毒特定部分結合,避免人體細胞受到感染。

根據臨牀前階段後期數據顯示,HBM9022具有預防/治療COVID-19的潛力,可能阻斷感染SARS-Cov-2(新冠病毒)以及另一種冠狀病毒SARS-Cov(即非典病毒),改變受感染宿主的感染過程,支持病毒清除、保護已接觸病毒但未受感染的個體。(數據來自《Nature Communications》)。

三大核心抗體平台,研發實力強勁

在一系列核心產品的背後,和鉑醫藥依託的是其行業領先、獨一無二的抗體技術平台。和鉑醫藥的三大抗體平台:H2L2平台、HCAb平台及HBICETM平台,共同構建了公司在發現新一代全人源抗體療法方面的領先技術解決方案。

HCAb平台,是新一代全人源重鏈抗體轉基因小鼠發現平台,產生的抗體僅含有兩條重鏈,可以獨立成藥,也是雙特異性抗體或多特異性抗體構建元件。未來有望應用在雙抗、CAR-T、診斷、局部應用、偶聯物載體等方面。HBICETM為公司基於免疫細胞銜接器概念自主研發的雙抗平台,專注於生成特定雙抗,在腫瘤免疫治療領域有着廣闊的空間。H2L2平台能夠利用第二代H2L2轉基因小鼠產生全人源可變區的經典性抗體,高效產生免疫原性風險低的新型抗體。

目前,和鉑抗體平台已經獲得45個行業以及學術夥伴的高度認可,其中包括禮來(Lily)、AbbVie,華蘭生物、正大天晴、科倫藥業等知名製藥企業。

圖表六:和鉑抗體平台

數據來源:公司資料,格隆彙整理

無論是研發產品還是技術平台,最終都離不開研發的“領頭羊”帶路。從公司披露的高管及科學顧問團隊過往經歷來看,都是從事研發及管理身經百戰的“老將”,為公司未來研發方向進行把控管理。

公司的執行董事、首席執行官及董事長王勁鬆博士是中國藥科大學分子藥理學博士,在哈佛醫學院公共衞生學院Laurie Glimcher博士的實驗室完成分子免疫學研究學位。他曾任賽諾菲中國研發中心總裁及亞太區轉化醫學負責人、百時美施貴寶免疫學臨牀發現總監、惠氏轉化醫學副總監以及哈佛醫學院主治醫師及臨牀研究員。

科學委員會還擁有Frank Grosveld博士、Robert Kamen博士、Kenneth Murphy醫學博士、Robert Kramer博士、Peter Moesta博士、Jon Wigginton醫學博士、田志剛院士等國內外知名科學家,都是學術界工業界極具影響力的重量級人物。

小結

醫改進入新一個十年,新醫保與新一輪集採也近在眼前,在大洗牌與大整合的年代,只有擁有足夠的創新力的公司才能夠破繭成蝶,脱穎而出。

對於處於Biotech階段的和鉑醫藥而言,不管從研發創新能力,產品管線豐富性,平台技術優越性及行業認可度等方面都具有強勁實力。

對於產品而言,核心產品巴託利單抗(HBM9161)如果能夠順利獲批,將有望成為大中華地區首個自身免疫性疾病界的廣譜藥。參考同樣治療自身免疫性疾病的全球藥王修美樂,僅有3項適應症獲批就能夠帶來上千億的市場規模,比對目前同樣具有廣譜性的PD-(L)1市場對於其高估值的判斷,未來巴託利單抗(HBM9161)將會成為公司業績增長的核心驅動力。而另一款核心產品特那西普(HBM9036)是中國乾眼領域首個全球創新的生物藥,競爭壓力小但市場空間較大,目前已經處於臨牀III期階段,有望在上市後帶動公司業績。

對於技術平台而言,公司擁有全球獨一份的新一代全人源抗體平台組合。一方面來看,公司可以通過與國際頂級科研機構合作來進行藥物發現,從而帶動公司的創新與增長;另一方面來看,公司有望基於和鉑的技術平台,通過行業夥伴共同開發,快速拓展產品管線,實現技術的價值最大化。

根據公司規劃披露,未來公司將在2021年至2023年實現商業化轉型,臨牀階段產品依次進入商業化階段,其中包括巴託利單抗(HBM9161)以及特那西普(HBM9036)將會向中國藥監局提交新藥上市申請,未來可期。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)