作者 | 陳家文

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

自從全球範圍內全面開啟禁售傳統燃油汽車並推行新能源汽車替代計劃以來,汽車行業正處於全面換血的大時代。

目前,全球每年的汽車銷售規模接近8000萬輛。對於任何國家來説,這一次汽車產業的全新替換,不僅是關乎國家安全的民生行業,也是一個市場規模超級重大的經濟引擎。

汽車產業是上半年受全球疫情衝擊最嚴重的板塊之一,但自下半年開始,便重新恢復高增長,尤其在中國,當房地產受到壓制時,為了保證GDP的增速,汽車消費和家電消費成為了新的經濟主力軍。如今,每個月的汽車銷售數據,亮眼程度遠超市場預料。

01

車市場極度景氣

9月份,全球大多數汽車市場尤其中國區的銷量復甦態勢強勁,新能源車和傳統燃油車全部恢復。中國新能源車銷量更創下月度歷史新高;德國、英國、瑞典和法國銷量均出現三位數的環比修復。

10月份的中汽協最新數據顯示,10月我國新能源汽車產銷分別為16.7萬輛和16.0萬輛,同比分別增長69.7%和104.5%,環比分別增長19.6%和13.9%。其中純電動乘用車銷量為12.2萬輛,同比增長128.8%,環比增長18.5%,是汽車行業中增速最快的車型。

截至本月,汽車產銷已連續7個月呈現增長,其中銷量已連續7個月增速保持在10%以上。

車市產銷的強勁表現,也就自然刺激資本市場汽車板塊的全面狂歡。在A股市場,下半年來,比亞迪3月漲幅翻倍,A股市值輕鬆突破5000億大關;長城汽車更是4月時間市值翻兩倍,其他傳統汽車漲幅同樣極其可觀。

在美股,掀起全球新能源車風暴的特斯拉今年股價飆升近5倍,目前市值超過4600億美元,摺合人民幣超3萬億;中概股的中國造車新勢力的蔚來股價飆漲超10倍,市值超過600億美元,剛上市3個月的理想汽車市值翻倍,架勢同樣不容小看。

02

經銷商會一直存在

自2009年至今,中國已經連續11年成為世界最大的汽車生產國和第一大新車消費市場。

汽車銷售的狂歡,除了成為品牌車場的資本盛宴外,汽車產業鏈上下游同樣雨露均沾,從上游的鋰礦、正負極材料、到中游的零件汽配、電池電控電機、再到下游的充電、運營以及後市場的4S服務等,都爆發出了眾多千億級的大牛股。

不過,對於國內的汽車經銷商來説,情況卻顯得稍微動盪。

目前在國內的主流經銷商中,主要有廣匯汽車、中升控股、永達汽車、美東汽車、正通汽車、和諧汽車這6大玩家。各家代理的品牌各有差異,其中中升、美東、永達、正通、廣匯寶信等以豪車為主打。

由於疫情因素衝擊,及各家業務的不同,今年的經銷商的業績分化明顯:

廣匯:前三季度營收1082.22億元,同比下降11.42%,淨利潤13.12億元,同比下降41.6%,不過單三季度公司的營收利潤都有明顯回升。

中升:上半年營收595.81億元,同比增長1.45%,淨利潤22.92億元,同比增長10%。

美東:上半年營收85.18億元,同比增長23.52%,淨利潤3.01億元,同比增長27.58%。

永達:前三季度收入482.4億,上升7.9%,淨利潤10.1億,下滑6%。但第三季淨利潤人民幣4.8億元,同比增長41.2%,創季度淨利潤新高。

正通:爆發財務危機,上半年鉅虧13.66億元,目前已經停牌面臨被收購。

和諧:上半年營收59.29億,同比下滑1.89%,淨利潤2.35億,下滑17.98%。

同時,現在的市場格局也產生一些微妙變化,導致市場對經銷商行業的看法產生一些分歧,主要在:

1)新能源車的加速爆發,對傳統燃油車的經銷商造成傾軋,價格戰會不會導致新車毛利下降;

2)全球疫情衝擊下,汽車報復性銷售增長能不能持續;

3)造車新勢力的自營模式能否長期行得通;

4)線上二手車平台湧現對經銷商有多大影響。

事實上,上述的分歧歸結下來,也就是對行業模式的預期到底會不會發生變化。如果認真思辨,這些擔憂或許有一些影響,想明白後,會有一個結論,經銷商模式會一直在中國存在。而相反,從更長的週期來看,這次汽車的全新換代潮,對頭部經銷商來説,會是一次二次騰飛的歷史機遇。

首先,目前的汽車經銷行業的新車毛利率水平一般都比較穩定,即使是主機廠要打價格戰對經銷商的利潤率空間下壓有限,而行業正面臨見底反彈的上升趨勢。並且目前主要玩家的新車業務毛利貢獻比例在下降,未來的主戰場在逐漸轉移至利潤更高的售後服務,這塊業務佔豪華車經銷商毛利的70%以上,並且這部分利潤的可預測性非常高。

其次,直銷與經銷模式的相互驗證:造車新勢力(特斯拉、蔚來、理想)的直銷模式雖然能更好把控終端,離消費者更近,但財務壓力大,自營店越多資產越重,對管理、運營的要求也越高。當新車銷量超過二十萬輛且車型數量增加之後,帶來售後問題會很大。

更主要的,豪華車之所以稱為豪華車,在於產品之外的服務附加值。國產特斯拉的服務水平已經飽受爭議,蔚來的高質量服務尚未用財務數字證明可行。因此,高質量的經銷商隊伍,也是整車品牌實現消費者優質體驗的重要一環。豪華車的經銷模式要完全顛覆,難度非常大。

在經銷商模式下,作為主機廠的銷售及售後端,不但對車廠提高週轉率降低財務壓力作用很明顯,在管理上和售後,節省的成本和避免的風險甚至不能用金錢衡量,這也是品牌願意選擇的共贏模式。

所以,汽車經銷商的模式依然會穩定下去。

03

頭部效應明顯,但依然分散

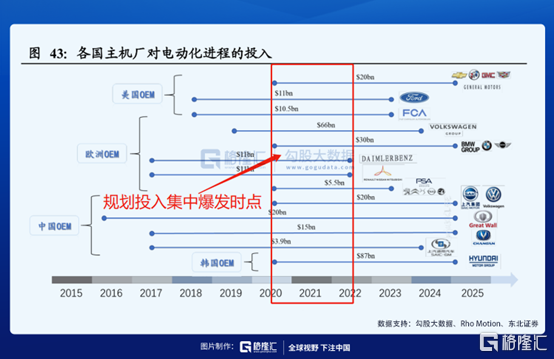

在新能源車的大潮中,傳統豪華品牌在加速電氣化改造,與新勢力(特斯拉)展開競爭,目前速度也越來越快。如寶馬已經推出了幾款電動車,2023年之前還要至少推出25款;保時捷也已推出Taycan高性能轎跑,預計2022年起Macan也將全面電動化。

還有更多傳統品牌商把電動車上市的時間規劃到未來一兩年大批量上市,其中包括豪車陣營。

新能源車和傳統燃油車在技術和硬件結構上的差別極大,一般的傳統汽修店很多情況下無法再滿足電動車的維修需求,比如因為高電壓相關,導致只有車廠自己或授權經銷商有資格對事故車拆解維修,或者一些軟硬件方面的更換,也只能有授權經銷商去做。與此同時,在進入L3級別後,整車廠將對車輛自動駕駛的安全性能全權負責,而在燃油車時代,隨便找家小汽修店搞定發動機問題的模式將一去不復返。這導致汽車售後市場將加速洗牌,份額向授權經銷商靠攏。

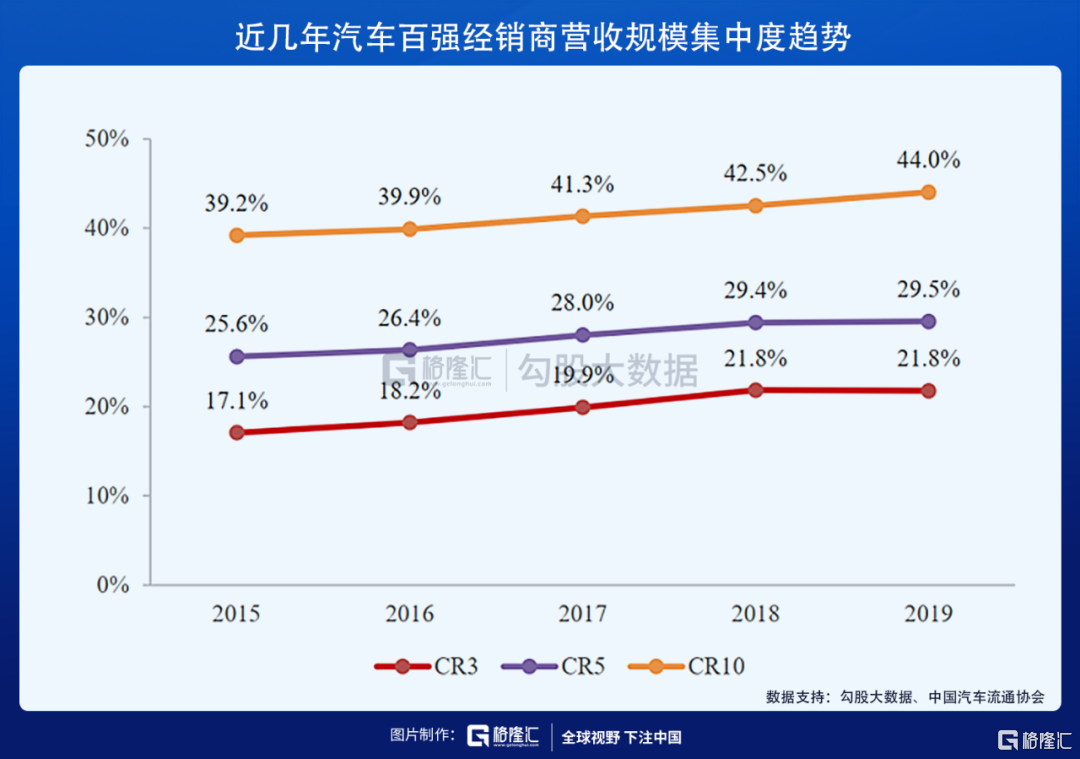

近年的汽車經銷商有集中度有加速的趨勢,目前TOP100的市場份額已接近44%。

雖然具有頭部效應,但是前10大經銷商仍然有巨大的擴張潛力,比如中升目前只有300家經銷商,永達有200家......而放在全國市場份額來看,都依然非常分散。而隨着汽車銷售數據進入景氣週期,這些頭部經銷商再伴有兼併收購,增長會加速。這其中就藴藏着機會。

04

永達汽車(3669.HK)的投資機會

過去這幾年,各家經銷商的經營方向和目標市場都有所差異,各自享受的估值待遇也就不同。

永達主要專注於豪華及超豪華品牌的經銷及租賃、汽車保險、二手車等,豪車銷售收入佔比在83%以上,經銷的大牌包括寶馬、保時捷、奧迪、奔馳、雷克薩斯、捷豹路虎、阿斯頓馬丁等,其中寶馬和保時捷的銷售,都在中國地區排第一。服務地區分佈在上海、北京、天津3個直轄市和全國17個省的55座城市。是國內少數頭部豪車經銷商玩家。

永達的前三季度利潤雖然有所下滑,但得益於豪車銷量回暖和售後的穩健增長,第三季反彈最猛,營收增長31.5%,淨利潤4.8億元同比增長41.2%,創季度淨利潤新高。所以Q3出現拐點。

永達此前比較大的問題是新車的毛利率水平在主要的三家企業中較低,但可以看到,隨着永達上半年豪車品牌經銷商網點數量的明顯增加,同時關停並轉盈利差的門店,其整體的毛利率在明顯提升(寶馬和保時捷的Q3新車毛利率分別同比增0.5和0.55個點至2.6%和7.4%。)。

今年的豪車銷量意外強勁,保時捷如今即使有全款現金也要等上半年才能提車,不少經銷商的訂單已經排到了3個月之後,永達是保時捷中國最主要的代理商之一,並且新車毛利很高。

其實現在的汽車消費也是在像兩極化分化,如五菱宏光這樣的低端車,和保時捷這樣的高端車會賣的更好,一種是消費降級,一種是消費升級。而中端車受到的影響最大。

根據財報,永達Q3有兩家新建寶馬4S店正式運營,同時轉讓了兩家經營效率低的門店,並預告今年年底前或有約5家左右的豪車店併購,在豪車銷售放量的趨勢下,併購有助於加速增加市場份額。

值得一提的是,永達Q3業績中顯示,高端及豪車銷量分別同比增長28%和32.3%,並且均價分別提升2.7%和2.2%,新車銷售收入及利潤增速改善明顯。

經營方面,三季度公司平均存貨週轉天數同比下降8.5天至26.5天,經營活動現金流翻倍增長至15.7億元,運營效益改善趨勢明顯也優於其他玩家。

豪華車經銷商,不同於普遍的市場認知,其實70%以上的毛利來自於售後服務收入。這意味着這部分利潤將會可持續的增長。車越豪華,越會回到授權經銷商做維修、保養、重複購買金融服務(延保、保險);這部分收入增長,由過去幾年累計的汽車銷售來決定,目前看,增速都會維持在20-30%的增長水平。

永達汽車在售後服務這塊,目前收入貢獻已經佔比80%,隨着過去多年累積放量的汽車銷量支撐,以及交叉銷售、豪車持續放量、未來3年,這塊業務可以保持增長在15%以上。

雖然這幾年永達不及中升和美東擴張迅猛,但這麼多年來,一直穩紮穩打,得到寶馬(和保時捷的認可;目前ROE在15%以上,和中升的水平接近。而從估值方面看,美東汽車、中升控股得益於網點數量增長、新車和售後業務增長較多,近年獲得較大的市值增長,目前這兩家的PE分別高達58x、27x。而處於業績數據同樣可圈可點,業務增速預期不錯且穩定性足夠高的永達汽車,目前的PE卻還不到17x,如果看2021年,永達汽車不到10x估值,而中升17x,美東28x;這裏面就有明顯的預期差。

通過今年的汽車行業景氣持續回升,以及永達汽車第三季度被驗證的經營恢復和高增長,我們認為第四季度依然會維持高增速,再同時以美東、中升的估值水平為錨,可以基本判定,永達汽車應該可以享受估值提升,加業績增長的戴維斯雙擊效應。在資本市場中會有所表現。

05

核心要點小結

簡單來説,參考歷年汽車景氣週期,經銷商業務都會享受較大的beta行情;同時,對於頭部豪車經銷商永達汽車也出現了自身的alpha機遇:

1、業績增速從20Q3出現拐點,大概率Q4依然可以維持高雙位數增速。往後看2年,因售後毛利佔比提升到75%以上,未來幾年年化增長也有望維持在20%左右。

2、公司有望出售低效率的汽車金融業務,從而進一步提升資產負債表質量,降低負債率,降低公司經營風險。

3、2020起,公司戰略開始聚焦,專注於四大豪華品牌(保時捷、奔馳、寶馬和雷克薩斯)。更充沛的現金有望幫助公司像美東、中升一樣實現更多外延收購,我們可能持續看到收購落地,增厚公司業績。

4、明後年起,傳統品牌新能源產品將發力,如寶馬iNext,i4等,保時捷純電Macan等。新能源時代的售後市場將給經銷商帶來更大產值。

5、相較於中升和美東旗下的奔馳、雷克薩斯,永達旗下的寶馬、保時捷產品週期或許剛剛開始發力。此外,相較於中升和美東的估值,永達被顯著低估。

整體看下來,目前永達汽車的投資機會,或許是把握本輪汽車行業整體投資機會的最後上車機會了。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。