機構:國元證券

評級:買入

目標價:1.36港元

投資要點

疫情導致全球集裝箱短缺,集裝箱採購和租賃價格上漲

因為疫情在全球二次抬頭,導致全球的物流鏈條效率放緩。業界預測,出口貨箱的短缺可能會持續至明年2季度。根據業界信息,最新20英尺乾貨集裝箱訂單價格已經達到2500美元,同比增長約40%。集裝箱租賃價格與新箱價格成正比例關係,也會隨之上漲。

公司是全球第二大集裝箱租賃公司,集裝箱租賃業務可比估值60億港幣

公司控股子公司佛羅倫國際擁有的集裝箱保有量約365萬TEU,是世界第二大集裝箱租賃公司。位列全球第三租箱公司的是Textainer,該公司擁有350萬TEU集裝箱,在美國上市,目前市值8.1億美金,約合63億港幣。預計未來幾個季度公司集裝箱的出租率和租金有望持續上升。

公司造箱短期盈利彈性大,中長期穩健增長

目前全球有大約5000萬TEU集裝箱在全球流轉。集裝箱運輸效率每下降1%,就會造成額外50萬TEU的新箱需求。近幾年,全球每年乾貨集裝箱新造箱量大約380萬TEU。短期內全球新箱需求有望保持高景氣。公司目前擁有55萬TEU集裝箱年產能。母公司於2019年以38億元收購勝獅貨櫃(0716.HK)旗下的造箱資產,未來有望將該產能注入公司,從而使公司產能翻倍至100萬TEU/年,市場佔有率將躍居世界第二。

公司長期股權投資每年產生20億元左右的穩定收益

截至2020年6月30日,持有上市公司股權和金融企業股權賬面值達292.79億元。未來,公司長期持有的股權以銀行、保險和基金為主,預計每年可比較穩定地獲得20億元左右的投資收益。

首次覆蓋給予“買入”評級,目標價1.36港元

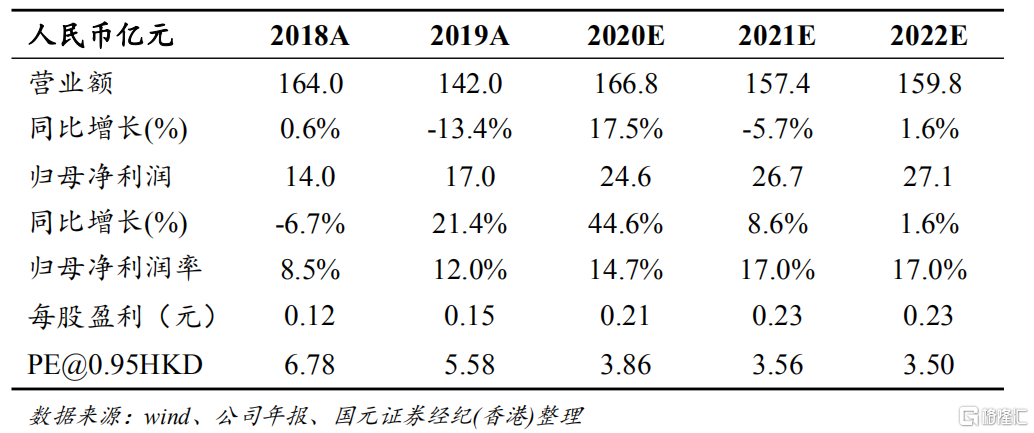

公司造箱業務處於景氣上行期,短期盈利彈性大,中長期存在產能注入預期,盈利能力有保障;集裝箱租賃業務受益於租金提升和出租率提高;船舶租賃業務和投資收益未來有望提供穩定現金流;其他產業租賃業務拓展新的增長空間。預計公司2020-2022年淨利潤為24.6/26.7/27.1億元,同比增長44.60%/8.58%/1.61%。按照2020年5.5倍PE計算,合理估值為158億港幣,對應股價1.36港幣/股,股價有43%上漲空間,給予“買入”評級。