2020年10月29日,中国再保险(01508.HK)召开了2020年三季度业绩沟通会电话会议,出席本次会议的有:中国再保险(集团)股份有限公司业务总监李明、董事会办公室主任刘树凯,中国人寿再保险有限责任公司金笑权、王明彦。

截至三季度末,中国再保险(集团)股份有限公司合并保险业务收入1434.13亿元人民币,同比提升27%;净利润61.81亿元人民币,同比提升37%。中再产险本级保险业务收入309.16亿元人民币,同比提升26%;净利润16.42亿元人民币,同比提升72%。中再寿险本级保险业务收入608.97亿元人民币,同比提升38%;净利润25.67亿元人民币,同比提升167%。中国大地保险保险业务收入387.15亿元人民币,同比提升6%;净利润13.02亿元,同比提升25%。

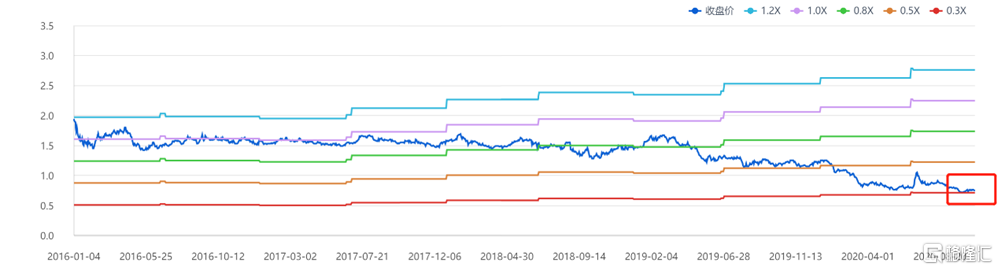

从中国再保险披露的业绩数据来看,疫情产生的负面影响已经越来越小,境内业务高速增长,境外业务全年损失大概率也将落在预期范围之内,考虑到中国再保险股票估值处于历史低位,PB仅为0.33,但疫情过后业绩持续增长,公司投资价值凸显。

(资料来源:ifind)

一、财产再保险持续发力

作为集团核心业务之一的财产再保险前三季度依旧表现突出,中再产险本级保险业务收入为309.16亿元人民币,同比提升26%,增速超过上半年的17.6%,同时净利润也有大幅提升,同比增长72%。可见,自国内疫情得到控制后,境内财产再保险业绩持续释放动能。

财险分为车险和非车险,中国再保险持续提高公司业务中非车险占比,有望持续提升后续财产再保险业绩。一方面,自"偿二代"政策落地后,车险业务风险因子变小导致直保公司分保意愿变小,因此整体财产再保险动能向非车险转换;另一方面,新一轮商车费改落地,车险市场增长难度加剧,财产险直保和再保对于非车险的依赖性更强,有利于中国再保险发挥其在非车险领域的优势。

在境外疫情未完全扑灭的情况下,境外财产再保险短期内仍会承压,但长期来看增长趋势明显。国际再保险费率已经进入了上升周期,疫情又成为了新的定价增长点,有利于中国再保险布局国际业务。

二、人身再保险未来可期

中再寿险三季度表现尤其亮眼,本级保险业务收入608.97亿元人民币,同比提升38%;净利润25.67亿元人民币,同比提升167%,业绩增速远超半年报数据。中再寿险的高速增长得益于公司数据优势、先进战略以及不断改善的业务结构。

作为人身再保险行业的绝对龙头,中再寿险引领了整个寿险行业制定重疾表、生命表等行业标准,拥有行业话语权,也拥有领先行业的海量数据样本。以新重疾修订为例,老款重疾产品不可销售的前提下,对于新重疾的制定掌握话语权的中国再保险无疑比同行更具产品先发优势。

战略方面,公司"数据+"、"产品+"战略逐渐落地,打开了公司业务空间。公司与水滴筹、相互宝等互联网渠道加深合作,与直保公司合作开发新型产品等方式,帮助公司丰富产品品类、提高产品对客户的吸引力、拓宽产品销售渠道、加强风险防控机制。

业务结构方面,中国再保险不断提升YRT(年度可续保)保障型业务所占比例,该业务通过续保的方式用短期险保障长期责任,续保率极高,且每年可以调整价格,有助于中国再保险控制业务成本。这也是中国再保险将中再寿险的短期保障型业务作为压舱石业务的重要原因。

在后疫情时代,随着人们对于保险接受程度提升,对于寿险、健康险等险种认可度提高,直保公司该类业务将会持续增长,由之派生的分保需求也会同步提升。作为行业龙头,中国再保险必将受益于整体市场空间的扩张。

三、财产险直保持续向好

中国大地保险是中国再保险旗下主打财产保险的直保公司,今年三季度表现虽不如再保公司亮眼,但也在持续改进。今年前三季度,中国大地保险保险业务收入387.15亿元人民币,同比提升6%;净利润13.02亿元,同比提升25%。业绩增速高于上半年的同比增速。

该部分业务主要得益于非车险业务不断增长,近三年该部分业务复合增长率超过30%。中国大地保险有望持续受益于此。另外一方面,对于市场担忧的信保业务,疫情影响下,部分客户还款能力受到影响,不过随着经济复苏加快,疫情影响越来越小,逾期率和理赔的高峰时期早已过去,未来总体趋势持续向好。

结语

中国再保险在今年新冠疫情全球蔓延的背景下,表现出了强劲的抗风险能力和盈利能力。在后疫情时代,巨灾费率提升、人们保险意识加强、新重疾产品上线等利好因素有望持续推动中国再保险业绩增长,而中国再保险目前估值处于历史低位,或将面临价值重估。

附:问答环节分享

Q1:海外业务三季度承保利润环比上半年是否有所改善?大地车险综合成本率情况如何?大地三季度车险业务收入增速和盈利水平情况是什么样的?是否对车险改革开始之后四季度和明年车险保费收入增速和承保盈利水平做过一些测算?

A1:海外业务的疫情影响基本稳定了,总体来说估损在收窄,行业估损额在500亿美元到800亿美元之间。公司国际业务的三个平台(桥社、北京平台、新加坡平台)估损也在收窄。疫情主要影响一季度,二、三季度的巨灾影响整体好于往年,抵消了部分疫情影响,因此整体上国际平台的综合成本率在改善,但是全年可能很难实现承保盈利。

关于大地车险的问题,疫情阶段车险的赔付率有所下降,但很快恢复了正常。

在9月份车险综改开展以后,特别是9月份之前窗口期,很多公司加大了费用的投入,但中国大地保险没有这么做。因为这样做的费用率非常高,所以中国大地保险9月份车险当月增长率不高。车险综改对以后的影响,我们大致测算。从目前一个月的情况来看,商业车险负增长约20%。刨除车险的自然增长,预计综改对商业车险保费总体影响的可能有25%,对于交强险的影响基本上是可以忽略的,因此车险总体会有20%的下降,影响明年的三个季度。预计明年整体上车险的增速只有15%~20%之间的负增长。整个车险逐步走向微利状态。

Q2:中再寿险2020年前三季度保费收入同比的增速远远超过了上半年的同比增速,这个原因是什么?目前,几家寿险公司前三季度的净利润受准备金计提的影响看起来是比较大的,请问准备金计提对中再寿险的影响有多大?

A2:收入增速快主要两方面原因。第一,疫情的影响将整个社会的健康险需求激发出来了;第二,互联网业务今年有比较好的发展。再保跟直保不太一样,直保会受到个险销售的这些影响,它有一个明显的下滑。再保险是主要做一个风险分出的业务,得益于健康险需求的复苏以及整个的互联网渠道的拓展,所以我们在保障型业务上有一定程度的发展。同时我们的储蓄型业务也是在今年有一些大单的锁定,保证了我们规模增长。

从利润来看,今年会有准备金计提增加,但是总体上,再保险公司的久期相对于人身险其他的公司略短一些,那么评估利率的影响会小一点,同时我们今年的投资收益表现还是不错的,所以我们的净利润会有增长。

Q3:到三季度为止,寿再的保障型业务规模增速还有利润的情况是怎样的?这一块业务未来的前景有多大,什么时候可以成为公司利润的重要贡献点?

A3:受益于整个的医疗险、健康险以及中端医疗等一些效益型业务的快速增长,我们的保障型业务前三季度分保费收入增长约28.5%,和整个健康险的增速差不多。利润方面,有向好的趋势,较去年同期进一步改善,因为我们今年新业务发展以及防亏减损的工作是在显现成效。

战略上,寿再的短期保障型业务是新的压舱石业务,也是未来我们在寿险领域的最重要的业务。从增长的前景上来看,和储蓄型业务和财务再保险相比,它最能体现出再保优势。

相对于整个寿险直保几万亿的保费,我们寿再的保障型业务目前保费还非常少,今年预计也就200亿出头。但面对的是未来的健康医疗这样喷发式的增长,我们认为未来的发展潜力还是非常大的,当然也需要不断的去优化风险的管理。

Q4:信保业务整体的承保盈利情况是如何?未来公司在这块业务的发展策略上有没有什么样的变化?

A4:受到新冠疫情的影响,逾期率在2月份达到一个最高峰;理赔是在5月达到最高峰,从那以后就逐步回落。目前,我们公司内部调整了个贷业务的发展策略,降低了个贷业务的发展速度。应该说这种调整主要是对客户群重新梳理,重新调整了我们的核保流程。从6月底左右,坏账率从高点逐步下行,目前为止基本上已经不再亏损了。就是说个贷业务本身已经实现了承保盈利,但跟往年比可能还略有差距。

未来我们对个贷业务的发展策略主要按照监管的要求调整。法律规定民间借贷利率受保护上限为一年期LPR的4倍,约为15.4%,目前我们的客户群基本上是比这个高的。未来我们可能会调整经营策略,逐步把我们的贷款利率向15.4%靠近,这就说明我们的客户群要做大的调整。如果把客户按1~10级排序的话,过去我们就做到六七级就不做了,那么调整后,可能做到一二三四级就不做了。

Q5:在新规下的重疾产品价格大概会有一个什么样的变化?在新业务价值率方面,跟以往旧规下的产品相比会有一个怎么样的变化?

A5:重疾新规出台之前,市场预期其价格会有下降,但目前来看,价格变化方向还不能确定。主要还是要看销售的具体产品,包括产品的责任、对于轻症和豁免保费是否包含、储蓄性是否够强等因素。

新重疾对于行业发展是好事。第一,对于赛道有改善,原先对于疾病定义比较混乱,赔付说得不清楚,赛道改善后对竞争赛道上所有的寿险公司都是有好处的;第二,对于产品定价和风险控制有改善。因此,无论对直保还是我们,都是有好处的。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)