機構:中泰證券

評級:增持

目標價:9.87 港元

Q3 業績雖遜預期,但仍看好股價表現

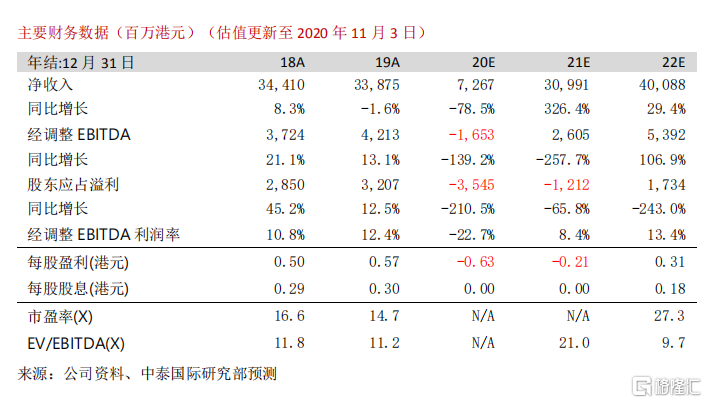

澳博控股 20 年 Q3 淨收入為 8.8 億港元,同比減少 89.3%;博彩毛收入為 8.4 億港元,同比下跌89.6%),優於行業平均的-93.1%,相信主要是旗下自營及衞星娛樂場於疫情下較多澳門本地客及廣東省短途客進駐;經調整 EBITDA 為虧損 7.8 億港元,虧損環比收窄 0.3%,遜於預期。我們認為經 歷了 Q3 低流量的情況後,10 月以來的賭收明顯改善,為行業復甦帶來積極信號。澳博是未來半年較具估值修復催化劑的股份,而且續牌不確定較低,繼續看好股價表現。

預計賭收恢復至正常水平的 40%左右可錄得 EBITDA 的盈虧平衡

管理層指出 10 月新葡京的入住率大約 25%左右,黃金週期間的賭收大約是去年同期的 21%,同時亦較今年五一黃金週增長 300.0%左右。若賭收恢復至正常水平的 40%左右,預計集團將可錄得 EBITDA的盈虧平衡。目前每日的營運成本為 1,280 萬港元,較第二季的 1,350 萬港元進一步減少。

“上葡京”進入最後檢測程序,開業日期延至明年第一季

“上葡京”項目已於 2019 年底竣工,已動用 390 億港元資本開支中的 350 億港元,政府相關部門將會在 11 月進行檢查,而澳門旅遊局將於明年 1 月檢驗。管理層把上葡京開業時間從原先預計的 20年末延遲至 21 年第一季,我們較保守預測 21 年 4 月才能分階段開業。管理層透露上葡京預計每日營運開支約 1,000-1,100 港元左右,目前已招聘了 800 名員工,並有 1,500-,2,000 名會在現有娛樂場調配,較原先指引的 1,000 名為多,反映公司在成本控制的取態積極。我們看好上葡京高端定位,風格符合高端客人的喜好,對彼鄰的永利皇宮及美獅美高梅帶來一定的競爭壓力。另外,中免集團在上葡京設立澳門旗艦免税店,我們看好在環球疫情下國內居民將更積極留國消費,相信免税店能夠推動上葡京的客流量。

調整目標價至 9.87 港元,下調至“增持”評級

考慮到貴賓廳復甦速度回落及上葡京延遲開業的影響,我們下調澳博控股 20-22 年的經調整 EBIDTA預測-23.9%/-41.3%/-12.3%至-16.5 億/26.1 億/53.9 億港元,目標價從 11.32 港元下調至 9.87 港元,相當於 2021 及 2022 年 24.4 倍及 11.3 倍 EV/EBITDA,評級從“買入”下調至“增持”。

風險提示:(一)疫情惡化的風險;(二)賭場續牌風險;(三) “上葡京”延期開業。