近日,榮昌生物-B(9995.HK)開始招股,招股價50.3港元/股-52.1港元/股,每手500股,入場費約26312.5港元,摩根士丹利、華泰國際以及摩根大通作為聯席保薦人,預計榮昌生物將於11月9日正式在港交所掛牌上市。

相比起此前上市的諸多“-B”類公司而言,仔細看榮昌生物的產品就會發現,與遙遙無期還處於臨牀早期的研發不同,其核心產品有兩款已經處於遞交了新藥上市申請階段,獲批上市也指日可待,是妥妥的邁入商業化進程的創新藥企。

泰它西普:BLyS/APRIL抑制劑,遞交新藥上市申請

系統性紅斑狼瘡(SLE)是一種慢性、多系統並且無法治癒的自身免疫性疾病,如果病情嚴重,可能會導致器官損傷、全身併發症甚至死亡。

當前,僅有貝利木單抗是唯一一款銷往全球用於治療系統性紅斑狼瘡的單抗,但也存在諸多侷限性,例如治療效果有限、起效慢、標識受限並且價格高昂等問題。

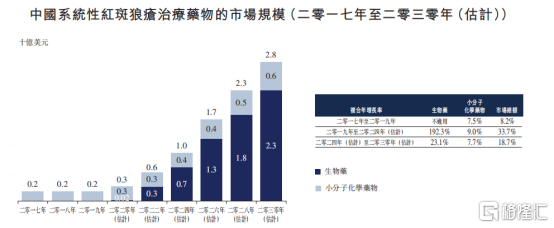

從市場規模上來看,系統性紅斑狼瘡患病者眾多,用藥市場規模高速增長。根據Frost&Sullivan數據統計顯示,全球系統性紅斑狼瘡患者人數在2019年達到770萬人,其中中國患者達到約103萬人。按照化學藥物銷量計算,2019年在中國市場中用於治療系統性紅斑狼瘡的藥物市場達到2億美元,預計2030年將達到23億美元,年複合增長率達到82.4%。

圖表一:中國系統性紅斑狼瘡治療藥物市場規模

數據來源:Frost&Sullivan,格隆彙整理

泰它西普是一種同類首創的新型TACI-Fc融合蛋白,靶向B淋巴細胞刺激因子(BLyS)和增殖誘導配體(APRIL),該因子過度表達是系統性紅斑狼瘡等多種B淋巴細胞相關的自身免疫疾病的重要原因。

目前,榮昌生物正在開發泰它西普用於治療系統性紅斑狼瘡(SLE)、類風濕性關節炎等多種自身免疫疾病。其中,SLE為泰它西普的主要適應症。在中國已完成的註冊性研究中,泰它西普表現出了顯著的療效及良好的安全性和耐受性。基於該試驗結果,榮昌生物已於2019年11月向NMPA提交了有條件批准泰它西普用於治療SLE的新藥上市申請,該申請已被納入優先審評。

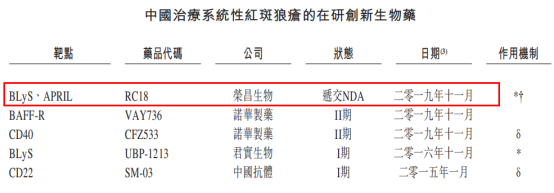

從競爭情況上來看,榮昌生物的研發進度位列國內第一梯隊。在我國的在研治療系統性紅斑狼瘡在研生物藥當中,榮昌生物成為唯一一家已經遞交NDA的公司,同期諾華製藥的兩款靶向藥仍處於臨牀II期,另外君實生物以及中國抗體的靶向藥處於臨牀I期。

圖表二:中國治療系統性紅斑狼瘡在研藥物競爭情況

數據來源:Frost&Sullivan,格隆彙整理

除了系統性紅斑狼瘡之外,榮昌生物還在開展泰它西普在中國針對六類其他B細胞介導自身免疫性疾病的後期臨牀試驗:包括兩項分別針對視神經脊髓炎頻譜系疾病及類風濕性關節炎的註冊性臨牀研究;兩項分別針對IgA腎炎(IgA腎病)及乾燥綜合症等患者人羣龐大但仍缺乏有效治療手段的適應症的臨牀II期研究;以及另外兩項分別針對多發性硬化症及重症肌無力等難治罕見病的臨牀II期研究。

在美國,泰它西普已於2020年1月獲得FDA的同意開展用於治療SLE的美國註冊性臨牀試驗,並在今年4月被授予快速通道資格。榮昌生物計劃將於2021年上半年開展全球 SLE的3期臨牀試驗,包括美國、歐洲及其他國家地區。

Disitamab vedotin:國內首個提交上市申請的ADC藥物

抗體偶聯藥物(Antibody-Drug Conjugate,ADC)是通過連接子(linker)將具有生物活性的小分子藥物偶聯至單克隆抗體上而產生的,從而同時發揮抗體高特異性與細胞毒小分子的高毒性,利用抗體-抗原的高度靶向結合將藥物輸送至腫瘤部位,發揮殺傷腫瘤細胞的作用。

2000年第一個ADC藥物Mylotarg上市,成為第一代ADC藥物。隨着ADC藥物技術的成熟,隨後的七八年FDA批准了三個ADC藥物,2019年一年甚至連續批准3個ADC藥物上市,這也使得更多的藥企參與到ADC藥物的研發當中。根據Cortellis數據統計顯示,截止2020年Q1,全球處於研發狀態的ADC藥物共計311個,其中臨牀II期和III期的研發管線有33個,處於註冊前以及已上市的有9個。

圖表三:ADC類藥物結構示意圖

數據來源:Anish Thomas等《Antibody-drug conjugates for cancer therapy》,格隆彙整理

憑藉着ADC藥物適應症廣泛、高效、低毒等特點,僅目前獲批適應症就有望每年在中國創造超過30億的市場(數據來自財通證券)。此外,ADC類抗體藥物與單抗類藥物一樣,具有平台屬性,可以隨着靶點、抗體技術的提升,不斷擴展其他腫瘤的適應症以及其他疾病領域的治療。

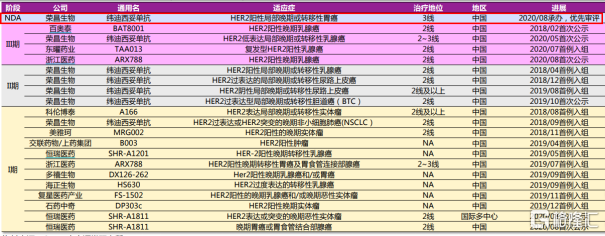

從目前競爭情況上來看,榮昌生物在國內ADC領域拔得頭籌。根據CDE數據統計顯示,在國內ADC的臨牀進度中,僅有榮昌生物的Disitamab vedotin已經處於NDA階段,成為國內首個提交上市申請的ADC企業,進度遠超於其他同類競爭藥企。

圖表四:國內部分HER2-ADC臨牀開發進展

數據來源:CDE,光大證券,格隆彙整理

Disitamab vedotin是處於後期臨牀階段的抗HER2抗體藥物偶聯物(ADC),是中國首款申請上市的自主創新ADC藥物。

榮昌生物正在開發disitamab vedotin用於治療目前尚缺乏治療手段的常見HER2表達適應症,包括乳腺癌以外的HER2表達(IHC 1+或以上)癌症適應症,例如胃癌(GC)和尿路上皮癌(UC)(目前均在中國進行註冊性臨牀試驗),以及HER2低表達的癌症(IHC 2+/FISH-或IHC 1+)適應症,例如HER2低表達的乳腺癌(目前在中國進行註冊性臨牀試驗)。

在針對胃癌的及尿路上皮癌的臨牀研究中,disitamab vedotin已表現出優異的抗腫瘤活性和良好耐受性:

(1)截至2020年6月22日,在胃癌的2期註冊性臨牀試驗中,對於127名曾接受過二線化療治療的HER2過表達(IHC 2+或IHC 3+)GC或GEJ癌症患者,disitamab vedotin的客觀緩解率(ORR)為24.4%(經獨立評審委員會(IRC)評估確認),無進展生存期(PFS)中位數為4.1個月,總生存期(OS)中位數為7.6個月。

(2) 在對43 名HER2過表達(IHC 2+或IHC 3+)二線UC患者的初步2期臨牀研究中,disitamab vedotin的最佳ORR為60.5%,確認ORR為51.2%,中位PFS為6.9個月。

目前,公司已在中國提交disitamab vedotin用於治療胃癌(GC)的NDA,2020年8月獲中國藥監局接納並納入優先審評。並將於2021年上半年向中國國家藥監局遞交尿路上皮癌的NDA。尤為值得一提的是,該藥已獲得美國FDA尿路上皮癌突破性療法認定。

在美國,disitamab vedotin已獲得FDA授予的胃癌(用於治療罕見病)孤兒藥資格,且已獲FDA批准在美國進行尿路上皮癌的2期臨牀研究。榮昌生物計劃於2021年在美國啟動disitamab vedotin治療尿路上皮癌和胃癌患者的臨牀研究。

RC28:VEGF/FGF雙靶點融合蛋白

RC28是潛在同類首創血管內皮生長因子(VEGF)/成纖維細胞生長因子(FGF)雙靶點融合蛋白,擬開發用於治療眼部疾病。

相比單靶點VEGF抑制劑,RC28有潛力通過VEGF及FGF雙通道更有效地抑制與多種眼部疾病有關的非正常血管增生,並可能允許更優的給藥方案。在濕性老年性黃斑病變(濕性AMD)患者的中國1期劑量遞增研究中,RC28表現出良好的安全性。

榮昌生物已啟動濕性AMD的1b期臨牀研究,並已啟動糖尿病黃斑水腫(DME)及糖尿病視網膜病變(DR)的臨牀II期研究。

生產+銷售兩手抓,商業化進程加快

面對已經擁有兩款馬上進入商業化進程的新藥,榮昌生物在生產以及銷售上均已經開展籌備工作,為未來的商業化加碼。

根據公司招股書中披露顯示,公司在山東省煙台市擁有符合全球GMP標準的生產設施,配備擁有6個2000L一次性袋式生物反應器,總容量為12000L。按照計劃,公司預計將在2021年底之前將總產能擴大至36000L,這將為公司未來產品上市後的生產打下良好的基礎。

在銷售上,公司針對臨近上市的泰它西普,已經組建了專業的銷售團隊,預計在2020下半年將擁有共計約100名在自身免疫領域具有豐富銷售經驗的成員組成的強大銷售以及營銷團隊,並且將在產品商業化投產後第二個十二個月期間進一步擴大至200名成員。

在針對disitamab vedotin的商業化上,公司預計在2020年底前招募領導團隊,並在產品上市前3個月將銷售團隊擴充至約140名成員。

小結

今年以來,醫藥板塊一直都是市場上的香餑餑。

無論是A股還是H股上,按照WIND上數據統計顯示,以申萬一級市場上分類而言,今年上半年醫藥板塊均為細分行業排名第一,遠跑贏大盤。

對於IPO新股而言,同樣如此。截止目前,今年港股市場上已經登錄15家醫藥公司,其中歐康維視生物-B(1477.HK)更是獲得上市首日152.39%的佳績。

對於這家即將上市的生物醫藥公司而言,榮昌生物商業化進程算是比較快的,換言之就是變成“現金牛”指日可待。

一方面來看,核心產品泰它西普在系統性紅斑狼瘡上,已經遞交上市申請,在國內同類在研產品中,處於第一梯隊領先地位。一旦獲批上市,將在近30億美元的中國市場中獲取一席之地。

另一方面而言,核心產品Disitamab vedotin成為國內首個HER2-ADC申請上市的藥物,這對於ADC領域而言是個重磅消息。雖然ADC藥物發展已經有很長一段時間,但國內研發仍沒有本土上市的在研產品。伴隨着榮昌生物的產品上市後,將在腫瘤領域為患者帶來更好的消息,也有成為重磅藥物的潛力。

總體來看,榮昌生物此時上市,商業化進程近在咫尺,值得期待。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)