作者:李湛

来源:湛述宏观

内容摘要

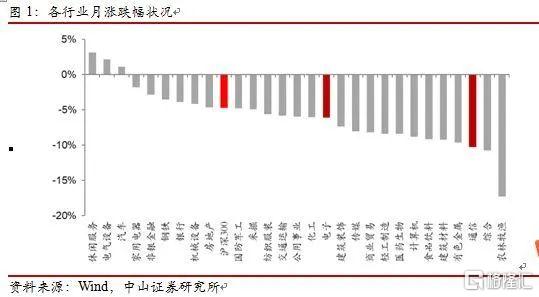

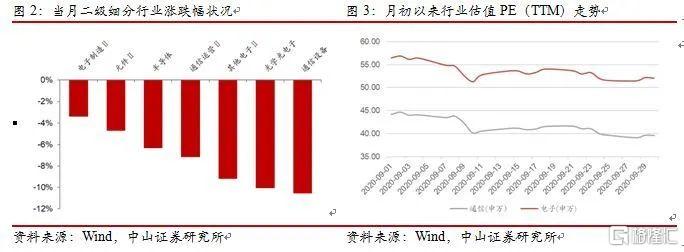

2020年9月,电子(申万)行业指数下跌6.09%,跑输沪深300指数1.34个pct;通信(申万)行业指数下跌10.26%,跑输沪深300指数5.50个pct。二级子行业方面,板块所有二级子行业均为下跌态势,电子制造Ⅱ行业指数跌幅最小为-3.39%,通信设备行业指数跌幅最大为-10.57%。行业估值方面,截止9月30日,电子和通信行业的PE(TTM)分别为52.01、39.61倍,分别较月初(9月1日)下跌了4.53、4.46倍。

震荡蓄势,板块有望迎来阶段性上涨行情。近期影响板块走势的核心因素之一为外部环境的不确定性,而当前外部环境的不确定性状况有所缓释,如华为禁令落地后,英特尔、AMD等公司获得许可证向华为供应笔记本电脑芯片等产品。从国内来看,在国家大力推进“新基建”和5G产业趋势背景下,板块业绩增长确定性较高,三季度板块业绩有望保持大幅增长态势;同时,党的十九届五中全会将于10月底召开,届时“十四五”规划相关内容将会逐步浮出水面,而科技相关政策内容可能会成为 “十四五”规划的重头戏,预计有望显著提振市场情绪,推动板块估值回升。综合以上因素,我们认为,板块在10月有望迎来阶段性上涨行情。在板块整体有望迎来上行的背景下,建议布局高景气度和政策驱动力度大的细分赛道。具体而言,建议从以下四个方面进行布局:第一,持续关注5G应用发展的投资机会,包括车联网、物联网、工业互联网等细分领域;第二,消费电子方面,建议持续关注苹果产业链机会;第三,阿里云2.0版本发布加快云计算产业发展,建议关注IDC、SaaS、云安全等细分领域的投资机会;第四,长期持续关注半导体领域的投资机会。

风险提示:5G建设进展不及预期;海外新冠肺炎疫情持续蔓延;中美争端加剧;宏观经济超预期下行。

主要内容:

1.行情回顾

2020年9月,电子(申万)行业指数下跌6.09%,跑输沪深300指数1.34个pct;通信(申万)行业指数下跌10.26%,跑输沪深300指数5.50个pct。整体上来看,9月电子和通信行业的市场表现仍然显著弱于大盘。从行业走势来看,9月板块整体表现较为弱势,与我们在8月报《行业短期或维持震荡走势,重点关注5G应用的投资机遇》中的判断相符。板块呈现弱势震荡表现的原因主要在于外部环境不确定性较高抑制市场风险偏好,进而引致估值回落使得板块市场表现下行。

二级子行业方面,板块所有二级子行业均为下跌态势,电子制造Ⅱ行业指数跌幅最小为-3.39%,通信设备行业指数跌幅最大为-10.57%。

行业估值方面,板块估值下行空间有限。截止9月30日,电子和通信行业的PE(TTM)分别为52.01、39.61倍,分别较月初(9月1日)下跌了4.53、4.46倍。整体上来看,当前通信行业估值已处于相对合理位置,预计未来下行空间有有限;电子行业估值虽处于相对高位,但考虑到短期业绩快速增长有望消化估值,行业估值的下行空间可能也相对有限。

2.月度观点

震荡蓄势,板块有望迎来阶段性上涨行情。近期影响板块走势的核心因素之一为外部环境的不确定性,而当前外部环境的不确定性状况有所缓释,如华为禁令落地后,英特尔、AMD等公司获得许可证向华为供应笔记本电脑芯片等产品。从国内来看,在国家大力推进“新基建”和5G产业趋势背景下,板块业绩增长确定性较高,三季度板块业绩有望保持大幅增长态势;同时,党的十九届五中全会将于10月底召开,届时“十四五”规划相关内容将逐步浮出水面,而科技相关政策内容可能会成为 “十四五”规划的重头戏,预计有望显著提振市场情绪,推动板块估值回升。综合以上因素,我们认为,板块在10月有望迎来阶段性上涨行情。在板块整体有望迎来上行的背景下,建议布局高景气度和政策驱动力度大的细分赛道。具体而言,建议从以下四个方面进行布局:

第一,持续关注5G应用发展的投资机会。9月10日,在华为全球开发者大会上,鸿蒙OS 2.0版本发布。在2.0版本中,华为继续强化分布式设计,对分布式软总线、分布式数据管理、分布式安全等分布式能力进行了全面升级。通过持续强化分布式设计,鸿蒙OS 2.0分布式能力全面提升,这将有助于打破单一设备的物理空间限制,使得跨设备全场景应用更为便捷,网络安全有效性也得到显著提升。在华为鸿蒙OS系统分布式能力显著提升的背景下,不同设备之间的融合度将迎来一个持续提升的过程,不同厂家IoT产品有望逐步实现互联互通,国内物联网、车联网产业有望借助华为鸿蒙OS 2.0实现快速发展。目前,美的、九阳和老板电器将很快发布搭载鸿蒙OS的家电产品,预计后续会有更多的厂商使用鸿蒙OS。同时,华为于9月27日发布了智能座舱解决方案,鸿蒙OS在车机中的应用进一步落地,有望推动车联网加快发展。整体上来看,随着5G网络基础设施的不断完善,网络时延、带宽、可靠性得到显著提升,车联网、工业互联网、物联网等产业有望快速发展,建议持续关注相关领域的投资机会。

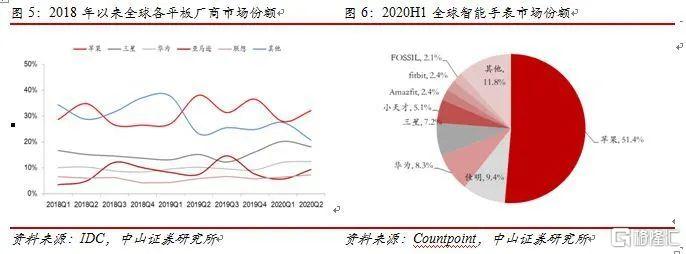

第二,消费电子方面,建议持续关注苹果产业链机会。9月16日,苹果在发布会上正式推出了新款iPad和Apple Watch产品。iPad产品方面,新款iPad Air搭载的A14仿生芯片是全球首款5nm制程技术的芯片,比上一代iPad Air CPU(A12仿生芯片)速度提升了40%,实现了更高效的能量使用率和更出色的性能。售价方面,苹果将上一代产品的芯片搭载在此次发布的低端产品中,相应的价格也更加亲民,新款iPad Air售价4799元起,新款iPad售价2499元起。Apple Watch产品方面,新款Apple Watch产品性能升级,增加新功能提升市场竞争力。Apple Watch Series 6采用第六代双核SIP芯片S6,处理速度得到大幅提升,同时增加了血氧传感器,可计算判断血液中的含氧量。价格方面,Apple Watch Series 售价3199元起;Apple Watch SE则是使用S5芯片的平价产品,没有血氧传感器和电极式心率传感器,售价2199元起。当前,苹果在平板电脑和智能手表市场中拥有的份额均居于全球第一位,随着相关产品性能升级和多元化定价策略,预计未来市场份额可能会进一步提升,相关产业链公司有望受益于这一过程。此外,苹果将于10月13号举办新品发布会,预计iPhone12机型会在此次发布会上发布。由于大量苹果存量手机用户的5G换机需求,叠加iPhone12在产品性能、外观方面的创新升级以及苹果定价策略的变化,我们认为iPhone12出货量超预期概率较大,相关产业链公司有望受益于这一过程,业绩有望实现大幅增长,建议投资者持续关注苹果产业链的投资机会。

第三,阿里云2.0版本发布加快云计算产业发展,建议关注IDC、SaaS、云安全等细分领域的投资机会。9月17日,第12次阿里云栖大会开幕。会上,阿里云智能总裁张建锋宣布阿里云进入2.0时代。阿里云2.0版本通过在原有飞天云平台上引入数字原生操作系统,来打造一个完整的智能化、数据化、移动化平台,而1.0向2.0版本的升级,类似于代码指令的DOS系统升级为图形界面的Windows系统,显著降低开发者门槛,让更多企业不需要看懂代码即可拥有云化、数据化、智能化、移动化、IoT能力,推动云计算普及。在数字原生操作系统中,核心的部分为“云钉一体”和“云端一体”。其中,“云钉一体”有助于企业快速便捷的构建应用,提升应用开发效率,实现跨企业、跨组织去做全社会的协同。“云端一体”将推云入端,实现万物上云和皆拥有算力。整体上来说,随着阿里云2.0版本的发布,云计算有望加速普及,显著推动云计算产业发展,建议关注IDC、SaaS、云安全等细分领域的投资机会。

第四,长期关注半导体领域投资机会。10月4日,中芯国际在港交所披露公告称确认遭美国出口限制,部分美国设备、配件及原物料须事前申请出口许可证后才可向公司继续供货。短期来看,随着美国限制供应商对中芯国际供货,中芯国际生产先进制程半导体所需的设备将会难以有效供给,限制中芯国际先进制程芯片的生产能力,对中芯国际业务产生一定冲击。但从长期来看,中芯国际在无法从美国获得半导体生产设备的情况下,将进一步加大力度与国内厂商合作,为国内半导体设备厂商提供开发测试环境,推动国内半导体设备产业的发展,逐步补齐国内在半导体设备领域的短板,建议持续关注半导体设备龙头公司的投资机会。总体上来看,在美国接连对华为、中芯国际进行出口限制后,半导体行业国产替代的逻辑得到不断强化。在“十四五”期间,国内半导体产业在EDA、设备、材料领域的短板将可能是重点突破的方向,相关领域的政策支持力度也会持续加大,这些领域在国家政策大力支持的背景下有望实现快速发展,产业规模将大幅扩张,长期持续看好相关领域的投资机会。

3.行业重要数据

8月手机出货量边际改善,短期内手机市场有望回暖。根据中国信通院数据,2020年8月,国内手机市场总体出货量2690.7万部,同比下降12.9%,环比增加20.65%,这反映出8月手机出货量呈现边际改善的态势;1-8月,国内手机市场总体出货量累计2.02亿部,同比下降19.5%,较1-7月的下降幅度收窄0.9个pct。以上数据反映出,疫情对于国内手机市场的负向影响可能正在逐步消退,且随着手机市场旺季的到来,短期手机市场回暖的趋势有望延续。5G手机出货量方面,8月5G手机出货量为1617.0万部,环比增长16.24%,占同期手机出货量的60.1%,较7月的占比下降了2.3个pct,这验证了我们前期关于安卓端5G手机出货增量增速下降的判断。随着未来苹果5G手机的上市发布,预计5G手机出货量可能会迎来短期内的高点。

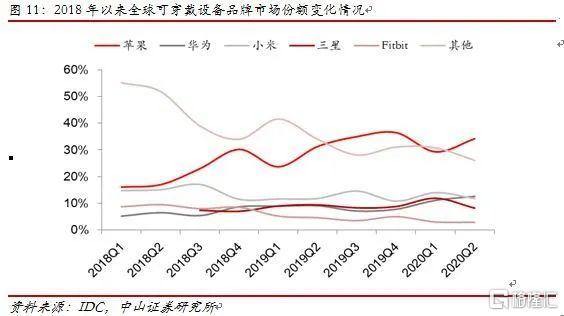

2020Q2全球可穿戴设备出货量同比+14.1%。IDC数据显示,2020第二季度,全球可穿戴设备出货量达到8620万部,同比增长了14.1%,保持持续增长趋势,行业景气度向好。未来随着算法技术和传统器性能的升级,更多的用户可能会尝试或更新设备,同时监测数据种类不断多样,为在运动、健康医疗方面拓展服务奠定基础,提升设备附加值,推动行业景气度持续向好。

苹果市场份额居首,华为市场份额快速增加。IDC数据显示,在全球可穿戴设备市场中,2020Q2苹果拥有的市场份额为34.2%,在所有厂商中居于首位,市场优势突出。华为市场份额为12.6%,居于第二位,且较2018Q1的市场份额提升了7.4个pct,拥有的市场份额呈现快速增长趋势。此外,可穿戴设备行业马太效应明显,行业前五拥有的市场份额从2018Q1的44.8%提升至2020Q2的73.9%,预计未来这一趋势仍会强化。

8月中国移动、中国电信5G套餐用户数量合计新增2197万户。8月中国移动和中国电信5G套餐用户新增数量合计达2197万户,其中中国移动新增1410万户,环比增长1.75%;中国电信新增787万户,环比下降31.35%。截至8月,中国移动和中国电信累计5G套餐用户为1.55亿户,其中中国移动为9815.7万户,中国电信为5714万户。随着5G套餐用户数量的持续增加,有望显著推动5G应用的发展,持续看好5G应用领域的投资机会。

8月北美半导体设备制造商出货额持续增长。根据SEMI数据,2020年8月,北美半导体设备制造商出货额26.5亿美元,同比增加32.5%,月度环比增加2.24%。以上数据反反映出,北美半导体设备市场保持较高的景气度,这可能预示着下游生产制造环节具有较大的扩产需求。总体上来看,在“5G+AI+IoT”产业大发展的背景下,半导体产业的市场需求有望大幅增加,长期产业有望保持较高的景气度。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)