華潤水泥控股(01313.HK):業績超預期,看好Q4景氣加速,維持“買入”評級,目標價 12.11 港元

機構:興業證券

評級:買入

目標價:12.11 港元

投資要點

華潤水泥發佈三季度業績,前三季度營業額為72 億港元,同比增加 1.8%。公司擁有人應占盈利為 73.92 億港元,同比增長 27.6%。單三季度營業額 103 億港元,同比增 10.9%,毛利為 41 億港元,同比增 12.4%,公司擁有人應占盈利為 32 億港元,同比增長 58.0%。

我們點評如下:三季報超預期的地方在於附屬公司股息預提所得税率從 10%降至5%的優惠税收調整,相關税收減少 4.74 億港元。剔除税率優惠這一影響,前三季度利潤同比增 19.4%,單三季度利潤同比增 34.6%。

1)Q3 水泥&熟料(自產自銷+代銷)銷量同比增 11.4%,其中,自產自銷量同比增 5.5%至 2339 萬噸。旺盛的需求背後,一是疫情後需求“填坑”,二是今年 7/8月雨水較去年同期少,有利於下游施工。

2)Q3 噸售價同比增6 港元/+1.8%,噸成本同比增 4 港元/+2.1%,煤炭成本是下降的,造成成本上升的原因是代銷部分(去年無)計入原材料,增厚噸成本。噸毛利 146 港元,同比增加 2 港元。

3)混凝土板塊 Q3 收入 18 億元,同比基本持平,單方毛利同比升 8 元至 131 港元/立方米,毛利率 27.3%。應收賬款有所增加,從年初 23.9 億元增加至 52.0 億元。

4)費用控制得當。Q3 自產自銷部分噸三費 42.9 港元,同比降 5.2 港元。

5)Q3 聯合營合計多貢獻收益 1.7 億港元,主要是因為經營改善,需求有提振。

公司加速產業鏈延伸。10 月新競得廣東封開大排礦骨料採礦權,資源儲量 4.25 億噸,規劃年產能 3000 萬噸,預計 2022 年投產。在 2022 年,華潤的骨料年產能將達到 5260 萬噸,按噸淨利 20 元測算,產能完全釋放後可貢獻 10 億利潤。

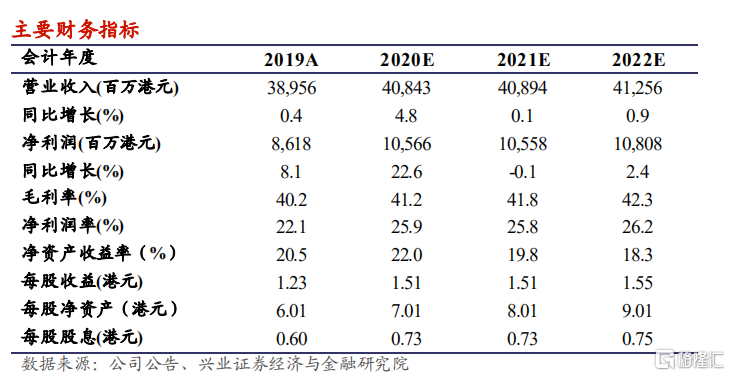

我們的觀點:水泥價格底部已經夯實,雨水過後,下游需求迅速恢復,核心市場已開啟第一輪漲價,較晚的春節將有利於項目開工和水泥需求持續釋放,我們預計兩廣水泥需求 Q4 有中個位數增長。明年上半年廣西將新投產 3 條水泥生產線,壓力大小視需求而定,地產融資收緊引致 9 月較弱的地產新開工數據,水泥需求仍需持續觀察。整體而言,兩廣市場供需格局穩定,梯隊明顯,無需擔心明年水泥價格失速下滑。我們上調公司 2020-2022 年歸母淨利潤分別為 106 億、106 億和108 億港元的盈利預測,最新收盤價對應 2020 年預測 PE 為 6.6X,潛在股息率為7.3%。維持“買入”評級,目標價 12.11 港元。

風險提示:經濟基本面惡化、行業協同破裂、原材料價格大幅波動。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.