10月19日,小米官方宣佈,小米無線充電首次跨過80瓦大關,打破全球手機無線充電紀錄。此前全球市場最高無線充電技術為OPPO的65瓦。

早前,10月12日,小米發佈“一指連”UWB技術。此項技術使用户可以精準感知智能設備的空間位置,就像“室內GPS”。當手機指向智能設備時,就能對應呼出控制卡片,甚至對準電視還能直接投屏。

無線快充與“一指連UWB”這兩項技術的落地,標誌着小米在手機與智能生活兩大領域的硬核科技都取得了重大突破。而對於資本市場而言,這意味着“手機×AIoT”的未來戰略圖景更加清晰。

在近期花旗銀行(Citibank)的分析報告中,提出了一個有意思的觀點。認為隨着中美之間關於手機芯片的爭執甚囂塵上,華為有可能退出高端手機制造領域,那麼這塊市場份額會被誰拿到呢?小米。

且不説他的假設(華為退出手機制造)是否成立,但是有一個錯誤認識必須指出——小米的崛起絕不是對華為市場份額的簡單替代。

雖然這份分析報告對小米也給出了“買入”評級,但我更想鄭重強調的是,小米和華為雖然都有手機制造業務,但,這兩家企業絕對不屬於同類公司。這份報告對小米這家公司的認知存在根本性錯誤。

我在這裏指出,華為是通信設備製造及技術服務提供商,近期剛剛啟動開發者生態項目(HMS),佈局其軟件生態;而小米是一家以“手機+智能生活”為作為流量基礎的互聯網企業。兩者的商業模式、核心競爭力和估值體系是截然不同的。

1 、小米的華麗轉身

今年8月11日,小米創始人、董事長兼CEO雷軍先生在北京總部小米科技園發表了“一往無前”的10週年演講,並確立了“手機×AIoT”的戰略以及“技術為本,性價比為綱,做最酷的產品”的三項鐵律。

10月18日的央視新聞中,雷軍先生接受採訪時也表示,小米“堅持做一家科技公司”。

不可否認,此前不少人認為小米是手機與家用電器製造商。儘管小米從建立之初就堅持做技術做生態,但人們對小米“智能生活領導者”的江湖地位的認可,是從2018年戰略路線調整才開始的。

2018年,小米開始調整自己的組織構架和產品結構,主要是兩大動作。一,將小米和Redmi品牌分拆;二,推動IoT及生活消費品業務發展。其實在這裏已經看到“手機+IoT”戰略的雛形。

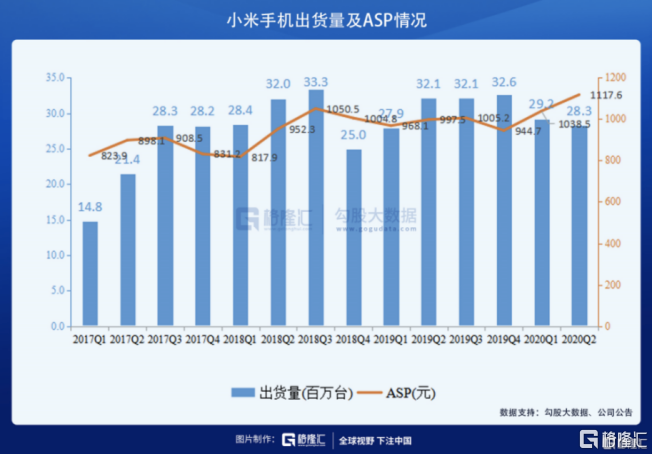

手機來講,2019年上半年,Redmi產品組合已經完整覆蓋了1000元以下到3000元檔,小米品牌也從1000元覆蓋到3000元以上價格檔位,兩個品牌成功有了比較完整的產品組合,多品牌戰略已再次被證明有效。2020年,小米10系列和Redmi K30 Pro繼續表現出色,帶領小米手機ASP繼續提升,小米的市場口碑也越來高,即使在疫情壓力下,也同樣表現優秀。

智能生活(也叫萬物互聯、智能家居,Internet of Things,IoT)來講,事實上,小米的起步佈局是比較早的。但初期階段用户從不同的產品一點一滴接觸小米的生態圈,有的是牙刷、有的是路由器、有的是電風扇,等等;此時無法構成協同與閉環。隨着用户購買的家電數量到達某個臨界點之後,量變到質變,協同效應會突飛猛進地增強。

回顧今年小米的股價,出現過兩輪明顯的上漲。第一輪是7月上旬,第二輪是8月下半月到9月初。特別是8月中旬開始的那一波上漲,股價從15漲到了26,幾乎翻倍。

小米上市以來股價走勢圖,數據來源:Wind

站在更長的時間週期來看,從上市以來到今天,小米的股價走勢完美地走出了一個“圓底反轉”的形態。而這背後,是市場對小米的戰略從看不懂、不理解、不認可,到看懂、理解、認可,以及最後通過真金白銀下注。

今年“8·11”大會上,小米推出兩款爆款手機——和一款透明電視,從用户到資本市場開始認識到小米IoT戰略的能量與增長空間。今天,在無線快充和“一指連”UWB兩大技術上的重大突破,反映出小米的兩點未來趨勢:

(1)死磕硬核科技

(2)稱霸智能生活

2 、死磕硬核科技

正如8·11大會上雷軍先生提出的“三條鐵律”其中的第一句話:技術為本。任何一家科技企業,沒有過硬的技術,就彷彿無源之水、無本之木。

10月18日央視新聞聯播的企業訪談節目中,小米創始人雷軍接受採訪。雷軍旗幟鮮明地表示,堅持小米要做一家技術公司。“死磕硬核技術”,在硬核技術上的投入會越來越多。雷軍透露,今年小米在技術上的投入會超過100億元。

事實上,在推動硬核技術發展上,單靠一家企業是不夠的,一定要有生態思維和系統思維。

小米除了自己“死磕”硬核技術之外,小米用“生態鏈”的模式,持續為科技創新企業提供投資孵化支持,號召大家一起幹。“眾人拾柴火焰高,小米1000多個產品背後其實是100多家公司一起做的,不單單是小米一家做的。”雷軍説。

此外,通過在小米智能工廠的智能製造成果,小米幫助更多製造型企業實現智能製造的同時,也推動中國製造業實現智能製造升級,讓智能製造進一步助力中國品牌在全球的崛起。

目前,小米產業基金已投資了超過70家半導體和智能製造的公司。可以預見,未來,小米將帶領小米智能製造產業鏈,共同打造出國民級乃至世界級的電子消費產品。成為中國乃至世界新興高端製造業中不可忽視的一股力量。

小米產業鏈公司佈局,資料來源:小米集團,方正證券

3、 稱霸智能生活

曾經有人認為小米手機的發展模式是復刻全球其它高端手機的路線,例如華為copy蘋果,小米copy華為等觀點曾一度被傳播。事實上,這是膚淺的看法。站在智能生活的角度來看,手機只是小米智能生態圈裏面的眾多入口之一。

根據亞馬遜的“飛輪”理論,互聯網企業的特徵是,不論從任何一個入口進入,都能形成閉環,並且帶來增長——具備了這樣的特徵,就可以成為具有高增長潛力的“飛輪”。亞馬遜“飛輪”的三大入口分別是:Prime會員、Marketplace和AWS雲服務。

對於小米而言,曾經有分析師引用亞馬遜“飛輪”理論去分析小米的“手機+IoT”戰略,認為小米的商業模式存在三個飛輪:

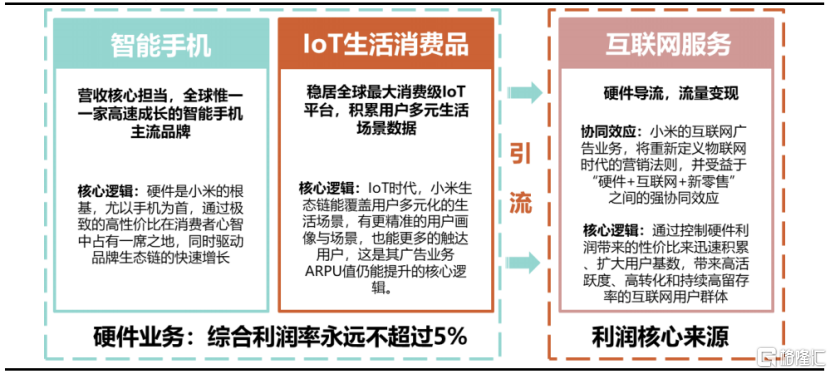

(1)智能手機

(2)IoT生態鏈

(3)互聯網服務

以前,小米的三大飛輪對手機的依賴比較高。現在,隨着智能家居的產品形態以及模式越來越豐富,三大飛輪的入口明顯增加,呈現出遍地開花的態勢。

特別是在“一指連”這樣的魔幻黑科技落地之後,一部手機作為所有家庭電氣設備的“指揮棒”,指到哪裏,哪裏變亮,指到哪裏,哪裏開機……手機作為流量入口的地位也得到了一定程度上的加強。

值得注意的是,在今年8·11大會上,小米將原先戰略“手機+IoT”的提法改成了“手機×AIoT”,當然一方面是對AI(人工智能)與硬核科技理念的強化,但另一方面更多的是強調手機與智能生活之間產生的協同遞增效應。

小米業務版圖,資料來源:方正證券

截至2020年二季度,小米連接設備數已達到2.71億台,擁有5個及以上連接至小米IoT平台上的設備的用户數已達到510萬户,小米已成為全球具有規模的消費級AIoT平台之一。

4、 小米的增長空間或許才剛被打開

近期,小米的成交量明顯放大。最近一週,南向資金持續淨買入小米,累積增持金額高達40.3億港元。伴隨着8月中旬那一波上漲,最近兩個月小米的成交量明顯放大。與8月11日收盤價15港元相比,截至今日,小米累計漲幅已經高達46%。

如果與9月2日的最高價26.950港元相比,這一波最大漲幅已經接近80%。説明真金白銀正在密集下注小米。也説明,市場正在意識到,小米的估值邏輯正在發生改變。

此前市場是按照一家手機制造商來給小米估值;而站在今時今日,基於“手機×AIoT”的基礎模式來看,小米是一家不折不扣的互聯網公司。

互聯網公司的估值,無非是流量和ARPU值。流量來看,小米目前具備手機和AIoT兩大流量入口,其中手機隨着產品換代升級,逐步朝着高端品牌的形象邁進;而AIoT,作為萬物互聯技術在家用領域的具體業態之一,具備高增長的潛力。

目前接入小米物聯網的設備數量為2.7億台,可見距離全民普及還有很大的空間;事實上,按照智能居家的理念,每個家庭接入小米AIoT的設備肯定不止一台,因此這個數字可能比14億的人口基數高出很多很多。所以,AIoT有望成為未來流量浩浩洪流的入口。

隨着這個流量起來之後,小米的第三個飛輪——互聯網業務——有望進入收穫階段,ARPU值提升的邏輯也會在這裏出現。也許,與當下賣手機和賣家用電器的收益相比,未來互聯網業務的收益才是大頭。

從產品更新換代到商業模式清晰明確化,再到估值邏輯發生變遷。這才近期資金開始密集下注小米、以及小米股價迅猛增長的真正原因。

More Content