在上海的中心腹地,有一座擁有着江南水鄉的自然風光,又具備着悠久歷史的人文古鎮。它東臨漕河涇開發區,西接松江和青浦,南靠莘莊工業區,北鄰虹橋機場。這就是聞名大上海的七寶古鎮!

從地鐵9號線七寶站1號口出來,沿着漕寶路向東直行約400米處有一條小河,河對岸就是寶龍城,再前行100米會看見寶龍廣場、寶龍大廈總部和寶龍藝術中心,繼續前行100米就來到了寶龍美術館。

9月19日,在各級領導、名企高管、高校代表、諸多合作伙伴以及媒體朋友的見證下,寶龍集團於寶龍美術館成功舉辦了一場以“因愛而立,同心致遠”為主題的“三十年慶典”暨“公益捐贈”活動。

三十載,從追夢少年到而立之年

地產開發商在美術館裏舉辦30年慶典,聽起來都有點不可思議。在固有的思維意識裏,地產開發商是商人,而藝術愛好者是文人,商人和文人自古以來都是以“敵對”的形象展示在世人面前的。在眾多企業和企業家的眼裏,那些極少數既能做到在獲得商業成功時,又不丟掉人文情懷的“儒商”形象,至今都是一個可望而不可求的高度。

而從寶龍這三十年一路走來來看,就是在用商人在商業上成就,賦能文人在藝術上的傳承,從而實現對社會價值的回饋。不同的是不是饋贈金錢而是藝術傳承。

要説全國最有藝術氣息的地產開發商,恐怕非寶龍莫屬了!而寶龍集團創始人許健康也算是當代少有的大“儒商”了吧。寶龍對這個時代的饋贈是“軟文化”的輸出,是人文藝術氛圍的培養,看似無價,實則可貴!

(圖片源自:2020年中期業績發佈會)

出生於福建晉江的許健康在1980年移居澳門,十年後於澳門創立了寶龍集團,1992年乘着“市場化經濟”的東風開始投資廈門特區的建設,隨後一路緊跟中國城市化進程腳步成長壯大。

2009年,寶龍地產(1238.HK)於港交所成功上市,上市十年來寶龍地產總收入增長超6倍、總資產增長近11倍、銷售額增長21倍、租金收入增長22倍。2020年6月,寶龍單月合約銷售額更是一舉突破百億創歷史新高。截至9月21日收盤,寶龍地產股價也創歷史新高,總市值超270億港元。

寶龍地產上市十年後的2019年,分拆寶龍商業(9909.HK)於港交所掛牌上市,成為內地首家赴港上市的輕資產商業運營服務商。截至9月21日收盤,寶龍商業市值超過175億港元。

今天,在寶龍迎來了而立年之際,已是成功孵化兩個上市平台地產開發商。

三十年風雨同路,從鷺島到申城,從立足長三角到佈局粵港澳,從幾十人團隊到員工數萬人。從單一業務地產,到商業、酒店、文化藝術等多元產業。寶龍走過的三十年,正是中國房地產市場高速發展的三十年,也是見證我國市場化經濟騰飛的輝煌三十年。

2020年上半年在疫情的陰影下,寶龍地產依然實現了171.7億元的營收,同比增長達40.1%;實現淨利潤35億元,同比增長達42.8%;毛利率為37.10,居業內較高水平,在困難重重下依然逆勢前行,可謂是成績喜人。

寶龍發展的這三十年,如果要用一個字來概括,就是“穩”!

不盲目搞規模擴張,知道自己要什麼,以“住宅+商業”為主,以“酒店+藝術”為輔,在“高毛利”和“低負債”的成績誘惑下,仍選擇堅持“深耕長三角”。

在寶龍全體同仁的共同努力下,寶龍地產榮獲2020年中國房地產業協會《中國房地產上市公司綜合實力榜》TOP40,在中指研究院發佈的《2020中國房地產百強企業》榜單中,寶龍地產位列第43名,這是寶龍連續十五年入圍“中國房地產百強企業”。

2019中國商業地產公司品牌價值TOP10

對於已經進入的後三十年時代,寶龍地產在2020年半年業績會上公開了一個“五年計劃”,並首次提出“1+1+N”戰略佈局。同時,還將繼續圍繞“商業+地產+資管”的業務路線迎接下一個五年甚至更久遠的未來。

築夢五年,業績穩增長,營收利潤雙豐收

2019年,是寶龍地產上市的第一個十年,也是寶龍商業分拆上市的第一年。

而在今年,寶龍集團迎來奮鬥三十年的高光時刻,寶龍地產業績也是再創新高。

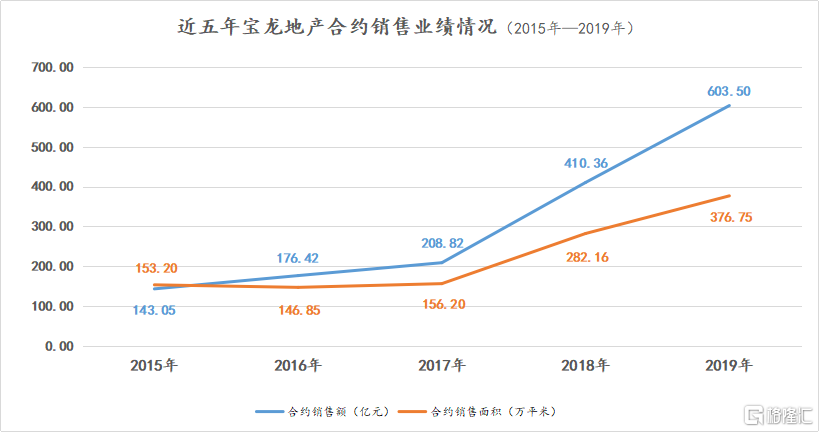

截至2019年年底寶龍地產合約銷售金額首次突破500億大關,並一舉衝破600億達到603.50億元,同比增長47.1%。實現合約銷售面積376.75萬平方米,同比增長33.5%,折算每平方米項目均價就是16019元,同比增長10.14%。

從近五年數據來看,合約銷售額從2015年的143.05億元上漲至2019年的603.50億,累計漲幅321.88%,同期,合約銷售面積從2015年的153.20萬平方米,上漲至2019年的376,75萬米,累計漲幅145.92%。

(數據來源:寶龍地產定期披露的銷售簡報)

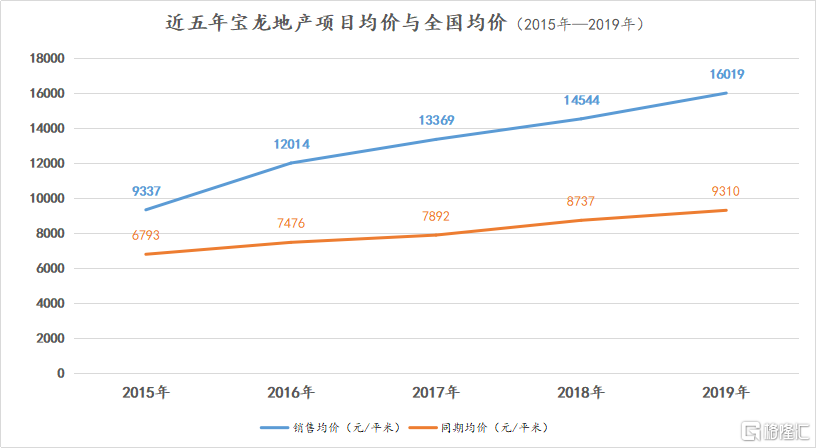

如折算成可售項目均價,則可以看到從2015年的9337元/平方米上漲至2019年的16019元/平方米,累計漲幅71.56%;而同期,國家統計局公佈地全國商品房均價則從2015年的6793元/平方米上漲至2020年上半年的9638元/平方米,累計增長41.88%。

(數據來源:寶龍地產定期披露的銷售簡報;國家統計局)

在寶龍地產項目均價增長遠高於全國平均水平的同時,依然能保持較高速的銷售業績增長,項目價格的上升並沒有影響到銷售業績,可見,寶龍在“商業+住宅”的精品化道路是得到了商業市場的認可。

如果説,業績情況只能代表你的外在表象,並不能代表全部。作為一家上市企業,在企業經營中的財務指標才是更為關鍵,因為它才是關係到股東的利益所在。

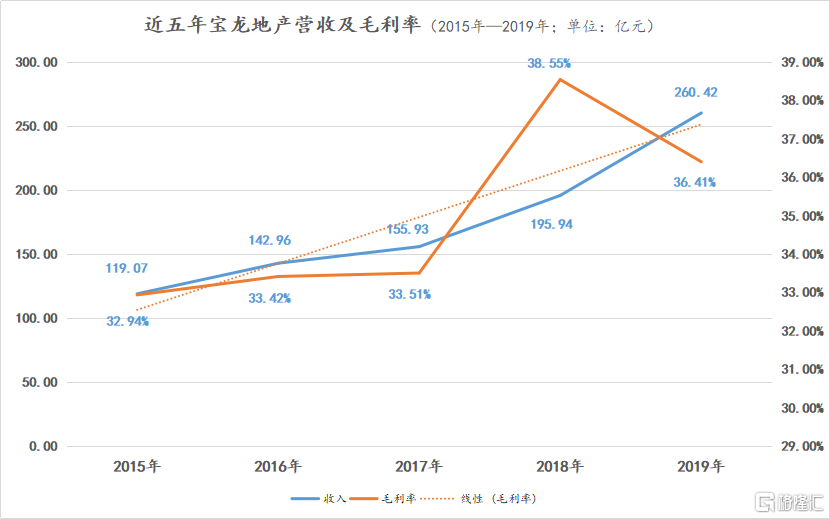

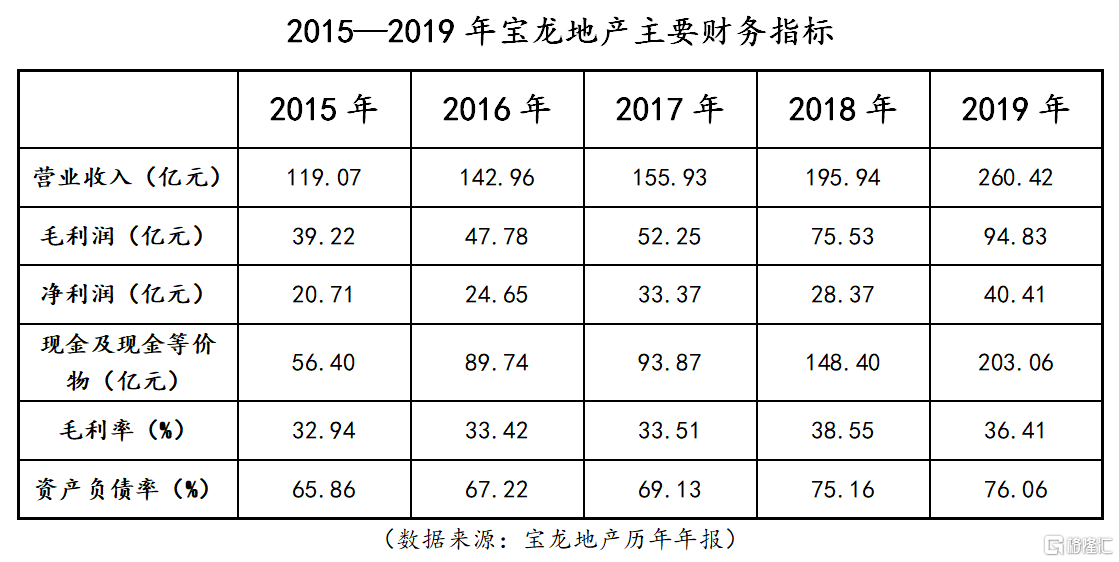

2019年年報數據顯示:2019年全年實現260.42億元營收,同比增長32.9%;毛利潤94.83億元,同比增長25.6%;淨利潤60.18億元,同比增長65.0%;年終現金及現金等價物為203.60億元。

(數據來源:寶龍地產歷年年報)

同樣,我們將時間軸再放寬至近五年來看,寶龍地產營業收入累計上漲118.71%;淨利潤累計上漲95.12%;年終現金及現金等價物累計上漲了260.04%;毛利率累計上漲了3.47個百分點;毛利率負債率有所上升,也都屬於行業平均水平以下。

另一方面,於去年年底上市的寶龍商業(9909.HK)也迎來了首個半年報。

數據顯示:截至2020年6月30日,已有51處在管零售商業物業,總計在管建築面積約為700萬平方米。有52個在管住宅物業,總在管建築面積為約1160萬平方米。寶龍商業上半年實現8.69億元人民幣的總營收,同比增長15.96%;實現毛利2.55億元,毛利率達29.34%。

最後,用一句話來概括這過去的五年就是:“業績持續穩增長,收入利潤雙豐收!”

“1+1+N”寶龍地產商業的“下半場”

留戀過往只會丟掉未來!

對於而立年後的寶龍,也該有下一個目標計劃。在2020年中期業績發佈會上提到:

短期來看,是實現2020年全年750億元人民幣的合約銷售目標。

中長期來看是,圍繞“商業+地產+資管”的精品業務體系,實現“1+1+N”的商業佈局。

先短期目標來看,截至6月30日,寶龍地產完成315.3億合約銷售目標,同比增長8%,目標完成率達42.04%;受上半年疫情影響,整體市場收縮的前提下,寶龍地產依然能實現同比正增長算是實屬難得。同在業績會上還曾提到,下半年寶龍將迎來購物中心的密集開業期,年內將實現10個新購物中心的開業。

從最新公告可以看到,截至8月底,寶龍地產完成462.20億元的銷售業績,目標完成率達到了61.63%。可見業務增長回暖較為明顯,再加上金九銀十的黃金銷售期,如再配合上年底的業績衝刺,實現全年750億元銷售額的目標基本不成問題。

再看中長期目標:所謂的“1+1+N”就是,即立足長三角(江浙滬皖),挖掘大灣區(粵港澳),輻射全國重點機會型區域。同時,將繼續圍繞以“商業+地產+資管”的業務體系,堅持以精品化路線迎接下一個五年甚至更久遠的未來。

(圖片源自:2020年中期業績發佈會)

如何從長三角到大灣區,小目標可以靠在建項目,大目標得看土儲和資金的支持了。

先説,土地儲備:截至2010年6月30日,寶龍地產累計土儲面積2858.87萬平方米,平均土地成本為3201元,地貨比(土地成交均價佔2020上半年銷售均價比例)為20.8%,約合總貨值為3858億元。其中,73.2%的土儲面積位於長三角地區,64.4%在二線城市。

再説,負債情況:截至6月30日,寶龍地產淨負債率79.9%;總資產負債率為76.3%,均屬行業較低水平。從債務結構來看,2019年年報顯示銀行貸款和優先票據佔比超過77%。從到期時間來看,一年內到期的債務佔比只有27.7%;一到兩年內到期的為32.8%,兩年到五年內到期的有28.7%,五年以上到期的有10.8%。

據南都大數據研究院調研房企的負債情況來看,全國被採集調查的76家房企中,一年內到期的有息負債超過2.5萬億,約佔有息負債總額的35%。

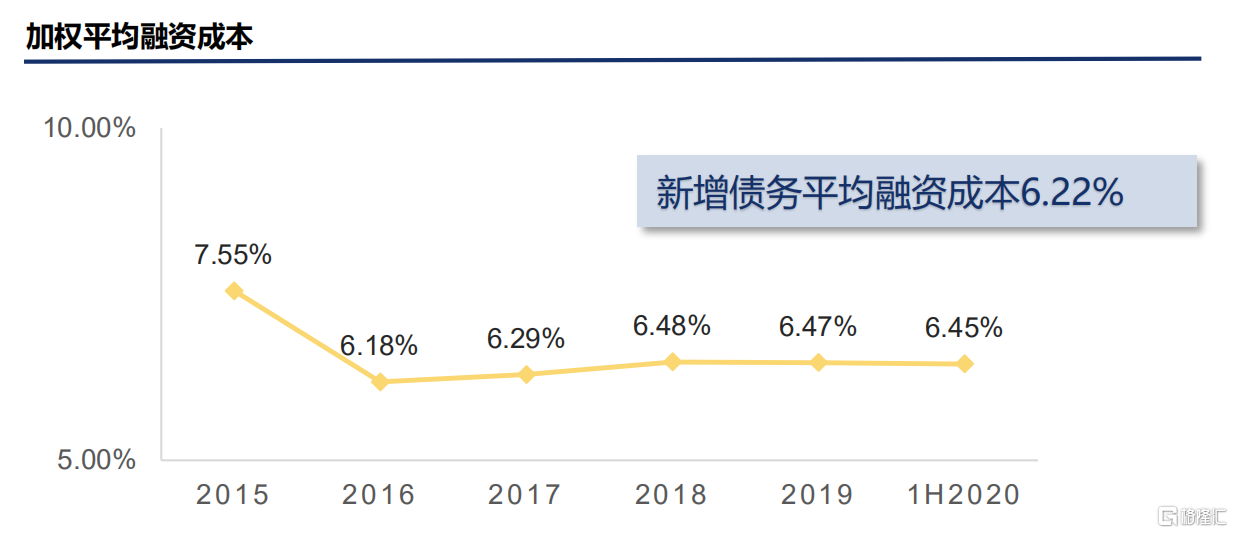

最後,融資方面:豐厚的土地儲備,合理的債務結構和分佈均勻的到期時間,從而使得寶龍地產的綜合融資成本遠低於同行業平均水平。在2020年中期業績會上,寶龍地產公佈了一組近五年年來的融資成本數據。數據顯示加權平均融資成本從2015年的7.55%下降至2020年上半年的6.45%,並且實現了連續四年半不超過6.5%。

(圖片源自:2020年中期業績發佈會)

進入8月以來,寶龍地產先後被,華創證券、西南證券、興業證券、中泰國際以及花旗、高盛和富瑞等多家海內外券商及評級機構給予以“買入”評級。

同時,寶龍商業也在2020下半年先後被華創證券、東興證券、興業證券以及村野、高盛和花旗等海內外券商及評級機構予以“買入”評級。

近來,在“三道紅線”的壓力下,房企融資似乎已經進入又一個“寒冬”。寶龍地產依靠亮眼的業績增長和可觀的盈利預期,同時以較低的負債率優勢,在券商機構的“好評”和國際資本的“認可”下,有了相比業內其他企業更容易獲取的資金支持優勢。

一切功績、榮譽、成就都只是過往,一家雙百年企業,更得向前看。對於寶龍來講,持續的業績增長是前行的基礎,良好的財務狀況是護航的保障,豐厚的土儲,寬裕的資金,合理的負債,是構成下繼續前行動力源。

當然,更重要的是信心,信心才是寶龍的燈塔,它比黃金還要重要!