港股高鑫零售今日低開低走,截至發稿跌超11%,現價7.7港元創近一年內新低。暫成交近4.6億港元,最新總市值734.56億港元。

數據來源:富途牛牛

自7月份開始,高鑫零售便陰跌不止。8月中旬公佈中期業績後,公司股價表現並未改善,至今已累計跌近42%。

考慮到從19年5月至今年6月底的大概一年時間內,高鑫零售股價累計大漲了一倍有餘,創下歷史最高價13.4港元。本輪40%的下跌,可以視為市場正常的調整回落。

消息面上,瑞銀髮表報告下調高鑫零售投資評級,由原來“買入”降至“中性”,將目標價由15.62港元大幅下降42%至9.07港元,並將其剔出該行亞太區焦點股份名單。

瑞銀認為,內地消費行為正在改變,轉以社區為本的“新零售”令線下交易減幅超預期,預測高鑫零售的同店銷售將收縮13-14%。並且由於租金收入下降和新投資,導致高鑫零售盈利能力下降,因此將高鑫零售2020-2022年盈利預測下調9-40%。

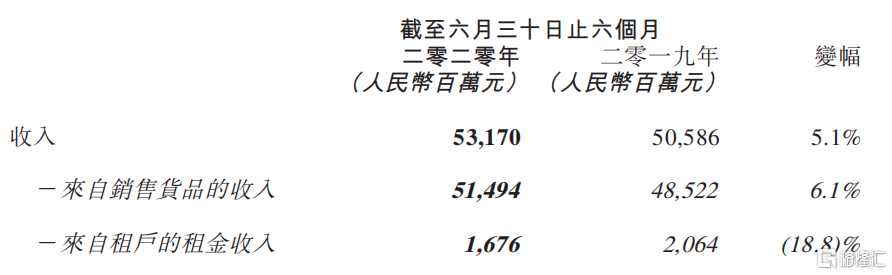

但在具體財務業績方面,上半年高鑫零售的表現實際是優於行業數據的。半年報顯示,期內公司營收總額為532億元(人民幣,下同),同比增長5%。淨利潤20.62億元,同比增長17%,高於市場預期3%。

銷售增長的主要原因,來自於大股東阿里巴巴的賦能。阿里巴巴2017年11月斥資224億港元入股高鑫零售,目前是其第二大股東,持有21%股權。阿里巴巴財報顯示,截至2020年3月31日止的12個月裏,以淘鮮達為主的阿里巴巴商業平台,為高鑫零售帶來的收入約佔其總收入的10%。

通過淘鮮達及天貓平台,高鑫零售線上B2C業務實現大幅成長,盈利能力也有所提升。上半年公司B2C業務一季度實現店日均單量750+單,二季度為950+單。截至報告期末,B2C用户數接近5000萬,活躍用户數接近1300萬;而B2B業務分別為60萬和25萬。

數據來源:港交所公告

另據高鑫零售公告顯示,上半年公司租金收入16.76億元,同比降低18.8%。主要原因是受新冠疫情影響,公司給予部分租户租金減免。同樣在疫情影響下,上半年高鑫零售展店速度較慢,新增一家中型超市,關閉了三家虧損門店。

在未來預期方面,隨着疫情好轉, 高鑫零售在下半年拓店規劃上預計新開大賣場11家,中型超市2~3家,盒馬超市4家,小超市30~50家。

對於明年的開店目標指引,管理層預計中超新增開30~50家,小超增加200家以上。在拓店上將重新回到快速開店的軌道,並將未來展店的主力放在中型超市和小超市上。

不同於瑞銀的觀點,花旗發表研究報告表示看好高鑫零售與阿里巴巴的合作,雙方合作將進一步拓展至在數字經濟領域,相信市場會在高鑫同店銷售穩定時,對第四季及2021年時的競爭形勢更為欣賞。該行對高鑫零售維持目標價14.42港元及買入評級。