機構:東吳證券

事件:公司發佈2020年中報,疫情下,終端零售渠道受到較大沖擊,20H1實現營收115.4億元(-6.2%),歸母淨利28.6億元(-0.4%);其中,飲用水產品作為必需消費品,展現出需求韌性,依然保持正增長,實現收入71.0億元(0.7%),EBIT率提升至35.97%(+4.5pct)。

投資要點

疫情對零售終端衝擊顯著,家庭消費場景迎發展機遇:因疫情影響,20年1-4月線下消費品需求和終端零售的日常經營均收到重大沖擊,5-6月隨着復工復產進度,軟飲市場逐漸復甦,環比表現逐步復甦,回到增長通道。公司20H1受疫情衝擊明顯,實現營收115.4億元(-6.2%),歸母淨利28.6億元(-0.4%)。但現金流依然表現出色,經營性現金流量淨流入45.0億元(+11.1%)。

從收入構成來看,飲用水在疫情下彰顯需求韌性,而飲料產品雖然受疫情衝擊更嚴重,但農夫山泉提前卡位消費升級健康化趨勢,未來增長可期:

包裝飲用水。飲用水作為必需消費品,充分體現消費剛性,上半年依然實現正增長。包裝飲用水產品實現營收71.0億元(+0.7%),EBIT增速更快,實現EBIT25.6億元(+15.3%)。另一方面,在零售終端受疫情影響較大的情況下,凸顯家庭消費場景機遇。適用於家庭消費場景的中大規格飲用水收入實現同比增長超過26.2%,或將驅動

飲用水行業的產品結構變化和收入體量的持續增長。

茶飲料。在健康化趨勢下,茶飲料逐步轉向無糖茶。20H1茶飲料產品實現營收16億元(-10.7%),實現EBIT7.1億元(-5.7%),EBIT率自41.8%提升至44.2%。

功能飲料。由於疫情期間,學校、運動場館等設施均為關閉狀態,功能飲料的需求受到重大沖擊,20H1實現營業收入14.5億元(-36.4%),實現EBIT5.7億元(-32.4%)。

果汁飲料。在消費升級和健康化趨勢下,果汁飲料向高濃度果汁轉型升級,整體盈利能力有所提升。20H1果汁飲料產品實現營收9.4億元(-9.7%),而EBIT實現正增長,達2.5億元(+9.1%)。

其他飲料。新興產品線包括咖啡飲料“炭仌”、蘇打水飲料“”、含氣風味飲料“TOT”和植物酸奶產品等。隨着新產品的品牌逐步成熟,疫情下依然實現大幅提升。其他飲料線20H1實現營收4.5億元(+210.3%),規模成長帶動盈利能力提升,實現EBIT1.3億元(+1,127.9%)。

6月迎暑期旺季,單月復甦明顯:隨着疫情的逐步緩和和暑期旺季的來臨,6月單月的表現明顯復甦,實現營收28.8億元(+20.4%),毛利率達到62.2%(+6.5pct),迴歸增長軌道。

包裝飲用水:6月單月實現營收17.4億元(+20.2%),EBIT達到7.9億元(+111.39%)。

茶飲料:6月單月實現營收4.3億元(+38.7%),EBIT達到1.9億元(+44.7%)。

功能飲料:6月單月實現營收3.6億元(-17.7%),較整體H136.4%的降幅顯著收窄。EBIT達到1.5億元(-17.1%)。

果汁飲料:6月單月實現營收1.9億元(+9.8%),EBIT達到0.7億元(+87.9%)。

其他飲料:6月單月實現營收1.5億元(+794.1%),EBIT達到0.2億元(+171.2%)。7月由於暴雨和水災導致的2020年洪澇災害,四川、重慶、廣西等地部分零售網點被迫暫時關閉,使部分產品的運輸和銷售受到一定的影響,對短期業績恢復存在一定的影響,但不改變長期成長邏輯。

飲用水持續向家庭消費滲透,飲料產品向健康化和年輕化加大投入:20H1線下終端受到較大沖擊情況下,家庭消費場景維持高成長,將在2元水向下沉市場持續滲透基礎上驅動飲用水的新增長;無糖茶飲和純果汁的高速成長凸顯整個軟飲行業在消費升級基礎上向健康化的大趨勢,而農夫山泉通過“東方樹葉”和“NFC純果汁”兩大品牌率先卡位未來,並迅速從疫情重回正軌;同時,咖啡、氣泡水等新品牌的持續投入和儲備將針對更年輕化的羣體,有望轉化為全新的增長極。

盈利預測與投資評級:

核心假設:

1)包裝水:過去三年CAGR19%,今年受疫情影響,需求端略有下滑情況下,預計20E增長5.8%;預期在疫情緩和後,在渠道持續向下沉市場滲透和家庭消費需求驅動下將保持20%以上的年複合增速。

2)茶飲料:有糖茶增速放緩,預計未來在5%左右;無糖茶成為未來茶飲料主要的增長點,預計未來保持30%以上的增速。綜合測算,茶飲料產品未來三年增速在5%以上。

3)功能飲料:行業增速高,但農夫山泉的尖叫和維他命水兩品牌產品週期均已較長,預期在維持基本投入情況下,將保持穩定增長,預計未來增速在10%左右。

4)果汁飲料:高濃度果汁高增長,低濃度果汁增速低。預計未來農夫果園新品濃度會有所提高;NFC果汁作為行業內首款常温,繼續保持高增長。綜合預計公司果汁飲料未來增速將超過20%。

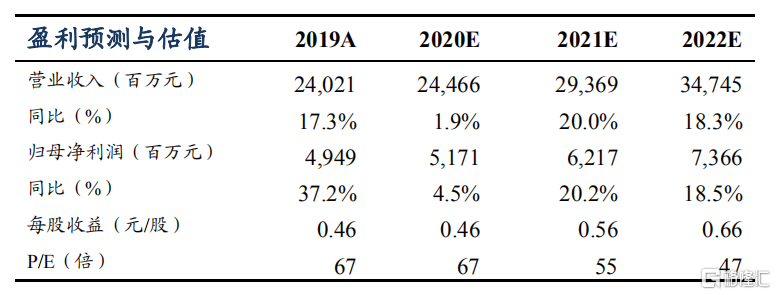

5)其他產品:公司逐步提前佈局咖啡、植物酸奶等新產品,未來成長空間廣闊,預計未來三年將有25%以上的增速。基於以上假設,公司2020-2022年預計實現244.66、293.69、347.45億元營收,對應增速為1.9%、20.0%、18.3%。同時,今年由於受疫情影響,預計公司今年淨利潤增速放緩;而在疫情穩定後,將回到高增長軌道,同時增速將更快於收入增速。我們預計公司2020-2022年實現歸母淨利潤51.71、62.17、73.66億元,對應增速為4.5%、20.2%、18.5%;根據2020年9月29日收盤價,則對應動態PE67/55/47倍。農夫山泉以多元化的品牌佈局構築綜合強大的品牌營銷能力、成熟的經銷體系、優質的水源地加持的競爭優勢,兼具成長性和盈利能力,長期看好公司未來發展,維持“增持”評級。

風險提示:

食品安全風險。軟飲行業對水質衞生標準有嚴格要求,隨着公司業務擴張,對水質進行監控的難度加大,一旦出現食品安全問題,不僅將對公司的聲譽和經營業績產生重大不利影響,也將影響消費者對該行業的信心。

行業競爭加劇風險。國內軟飲行業整體集中度不高,行業競爭激烈,存在新玩家進入市場以新的產品形態和理念加劇行業競爭,導致公司整體盈利水平下滑。

宏觀經濟波動風險。若經濟下行,消費者對中高端軟飲飲料的需求會相對下降,從而影響到公司的經營狀況。

市場擴張不確定性風險。公司在中國和海外市場拓展新渠道的過程中面臨諸如監管規定變更、消費者偏好變更等潛在風險,此外,市場拓展往往需要較高的成本,卻又需要較長時間才能實現良好的經營和盈利水平,因而對公司的正常經營具有一定風險。